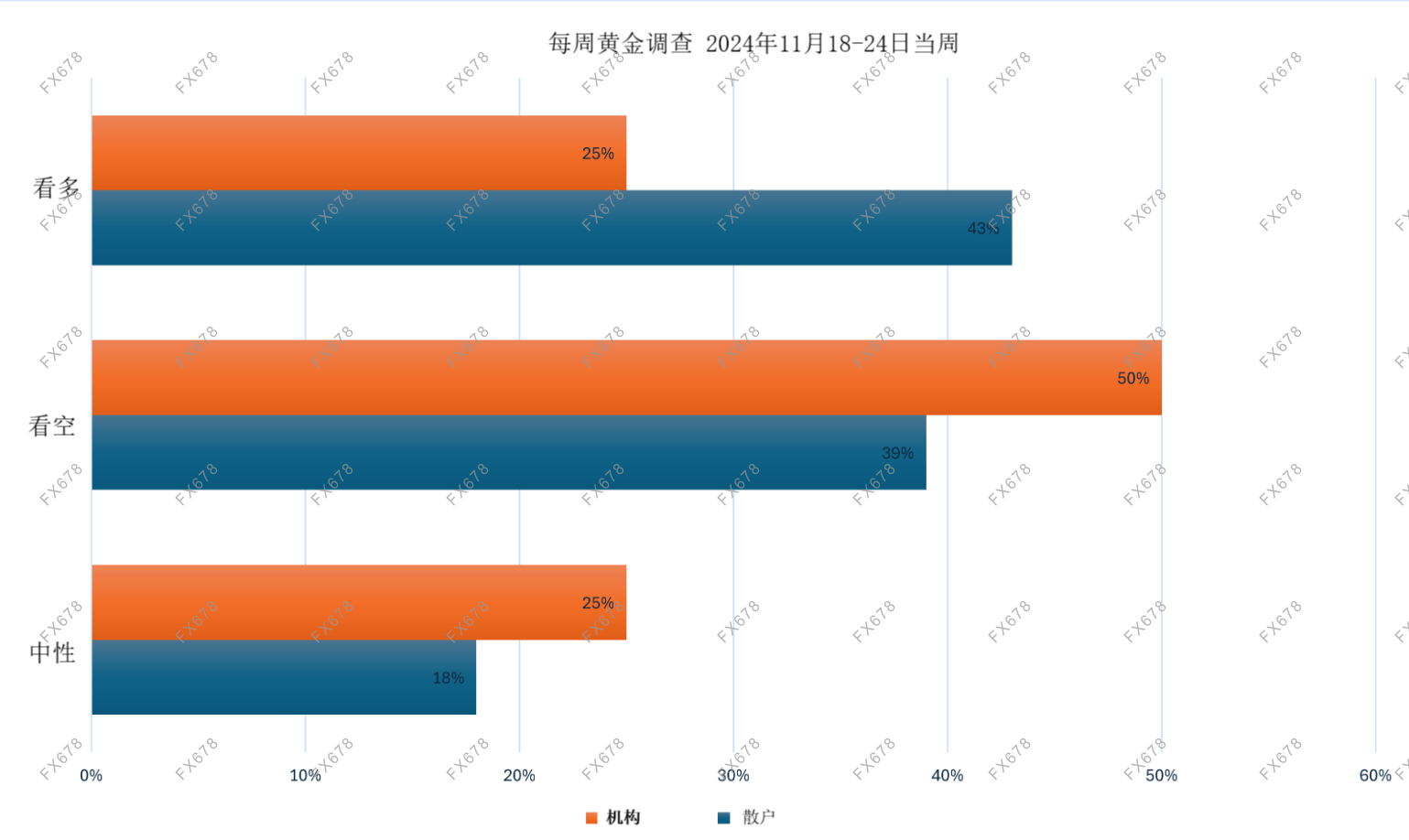

今心

今心

中国国家统计局周二(1月20日)公布的一波宏观经济数据可谓不喜亦不悲,2014年全年经济增速降至7.4%的24年来最低水准,但仍基本实现“7.5%左右”的年初目标。在经济步入“提质减速”新常态的同时,2015年经济下行压力也指向财政和货币政策仍有余地,宽松不会缺席。

2014年主要宏观经济数据均已揭晓,综合看来显示内需仍旧乏力,产能过剩尚未得到根本缓解,通缩阴影挥之不去。国家统计局今日发布GDP数据时再度强调,经济处于三期叠加的“新常态”阶段,下行压力仍很大。

★中国GDP等宏观数据一览★

中国2014年GDP增速创24年来最慢,经济下行压力仍大

中国2014年GDP增长7.4%,新常态下经济运行平稳

★【行情解读】★

在官方数据出炉前,有市场交易员怀疑中国GDP数据遭提前泄露,中国股市继周一暴跌后收复部分失地,全线飘红。上证综指涨幅扩大至1.4%,MSCI亚太股指涨幅扩大至0.4%。数据出炉后,澳元上涨,尽管美元也全线走强,但大宗商品价格的下滑最终使澳元回吐了因中国利好数据的涨幅;中国三大股指扩大涨幅,一度涨逾2%,日本股市日经225指数亦扩大涨幅至1.5%。

北京时间13:43左右,中国三大股指回吐日内大部分涨幅,几分钟后,随着中国GDP数据利好耗尽,三大股指翻绿,现再度转为上涨。14:00日本股市日经225指数收盘涨2.07%,韩国首尔综指收盘涨0.83%。

★数据公布后,机构解读一览★

专家:中国GDP增速只是暂时企稳,经济周期远未见底

中国政府或下调2015年GDP增速至7%,重心转向结构调整

中国2014年GDP增速跌至24年最慢,2015年料增长约7%

澳新银行:向好工业生产数据显示中国GDP增速或回升在即

2014年中国房屋销售下降7.8%,房价下跌预期仍强烈

国外机构解读一览

【联昌银行(CIMB)】第四季经济增速符合市场预期,北京当局很有可能调降2015年GDP增长目标至7%;中国经济仍面临下行压力。

【麦格理集团(Macquaire)】中国经济尚未触底,未来经济活动可能会进一步放缓,至少是在今年第一季;国内经济基本面仍疲软,缺乏增长势头。尽管今年房地产市场可能会温和复苏,但当地政府财政状况以及小城市累计的高额库存带来的风险可能会施压经济下行。

【野村证券(Nomura)】经济增速初现的反弹之势料不可持续,仍料2015年第一季GDP增速将放缓至7.1%,全年增速料进一步放缓至6.8%。政府料不得不进一步放松政策以实现媒体报道(非官方)的7.0%左右GDP增长目标,仍料第二季再降息一次且在今年每个季度均下调存准率50个基点。

【花旗(Citi)】2015年第一季经济增速料不乐观,或跌至7%以下;在低通胀而央行又无行动之下,实际利率仍在上升,预计2月会降息。

【加拿大皇家银行(RBC)】鉴于月度活动数据及其他地区整体趋势,中国经济增长显然在放缓;若货币当局不祭出更多宽松举措,经济恐将大幅放缓

国际货币基金组织(IMF)在今日公布的2015年最新全球经济展望中下调中国2015年和2016年GDP增长预估,分别至6.8%和6.3%。IMF首席经济学家布兰查德(Olivier Blanchard)称中国经济增速放缓反映出当局决心实现经济再平衡,对此表示欢迎。

国内机构解读一览

【海通国际】中国第四季GDP年增速放缓至7.3%,因投资及销售持续疲软;预计新常态时期下2015年将进一步放缓至7%,因中国进入新常态时期将进一步深化结构性改革以寻找新的可持续增长动力,减少对于投资及信贷的依赖,同时重新平衡贸易,而这一选择表明中国经济增速将不可避免地放缓。

【浦发银行】2015年经济仍有一定下行风险,预计将增长7.1%,因制造业、房地产业的下行压力不变,对于基建类投资的可持续性,需要观察地方融资平坦清理后的影响,各类项目资金能否较快落实。预计货币政策将以宽信贷为主,维持降准次数两次以内,甚至不降准的看法;从降低企业融资成本、引导市场预期来看,维持一次降息,40个基点回购利率下调的判断。

【中信建投】2014年第四季GDP年增速7.3%,表明经济仍不理想,下行压力大,需要进一步放松货币政策,降息,降准,同时伴随增加有效信贷投放,放松房地产等。未来经济数据展望方面,一季度经济形势不容乐观。如货币政策能及时放松,二季度经济有望见底,三四季度小幅反弹,预计全年GDP增速在7.1%-7.2%区间。

【民生银行】预计宽松仍是大方向,降准降息的出现只是时点问题。毕竟去年11月才降息,到现在也不过两个多月的时间,加上定向调节的工具也一直在使用,市场环境比较稳定,央行可能在继续观察。

【交通银行】判断2015年经济增速仍有下行压力,“三驾马车”一升(出口)一降(投资)一稳(消费),全年GDP增速可能在7.2%左右。2015年可能成为“承前启后的年份”,为十三五规划打好基础。2015年可能成为“承前启后的年份”,为十三五规划打好基础。

【民生证券】2015年经济仍有下行压力,预计一季度GDP增速为7.1%,全年为7.1-7.2%。

【中国国际经济交流中心】要适应新常态,中国有必要在2015年调低GDP增长目标。虽然今年中国经济下行压力仍大,但最大的不确定性是来自国际市场,尤其是欧美等国货币政策的变动对全球金融,资本和大宗商品市场都有影响,也增加了中国货币政策的难度。中国货币政策应该会维持稳中偏松的基调。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}