周三(9月9日)美联储进入噤声期之后,来自联储的消息寥寥。市场的焦点又转向了股市涨跌推动的风险情绪。中国和日本有望推出刺激措施的预期支撑亚股和欧股走高,但纽约盘中美股受到苹果和能源股大跌的拖累了而走低,市场的风险偏好情绪也经历了一次180度的转弯。包括美元在内的美国资产在纽约盘初受到追捧,但尾盘却遭到抛售,美元指数也因此冲高回落。

另一方面,原油市场的走势也受到了众多投资者关注。虽然油价在此前几日录得反弹,但供需失衡的忧虑始终絮绕在投资者心头挥之不去,加之当日EIA调低油价预期,API原油库存超预期等因素的施压,原油价格周三再度大跌4%,前景难言利好。

具体市场上,美元指数冲高回落,交投于96关口附近,良好职位空缺数据支撑升息;欧元兑美元探底回升,起初曾受亚欧股市回升打压,但美国股市下滑支撑欧元兑美元收回跌幅;现货金价跌至四周低位,亚洲股市上涨削弱了市场的避险情绪,市场依然存在美联储升息的忧虑;原油价格下跌近4%,受供应过剩和需求忧虑拖累。

美元指数冲高回落,交投于96关口附近,良好职位空缺数据支撑升息。美元指数在盘中大多数时间攀升,主要受良好的数据提振,同时亚洲股市和欧洲股市向好也提振美元。不过,美指在纽约尾盘回落,主要因苹果和能源股重挫拖累美国下滑,包括美元在内的美国资产被市场抛售。目前市场的焦点还在美联储,市场对其升息时点依然争论不休。

当日美国经济数据表现不错,对美元构成支撑。具体数据显示,美国7月JOLTS职位空缺575.3万,预期530.0万,前值由524.9万修正为532.3万。这项数据高于预期,预示着将来有更多的工作机会。

劳工部官员Perex将该报告形容为稳健。但就业市场仍存在一些闲置资源。职位空缺数最多的是在专业和商业服务领域。FTNFinancial利率策略师Jim Vogel称,“JOLTS数据如此强劲,对抑制股市升势起到了一些作用。”

Wedbush Securities股市交易部门主管Ian Winer认为,“强劲的职位空缺数据使市场预计美联储近期内将会加息。随着美联储即将作出决定,市场将会受到抑制。”

Voya投资管理公司策略师Karyn Cavanaugh称,职位空缺报告与上周公布的非农就业数据向投资者们揭示了最后审判时刻即将到来。

其他影响力比较小的三项数据显示,美国9月4日当周MBA抵押贷款申请活动指数周环比-6.2%,前值11.3%;美国9月5日当周ICSC-高盛连锁店销售同比1.8%,前值1.9%;美国9月5日当周红皮书商业零售销售同比1.3%,前值1.3%。

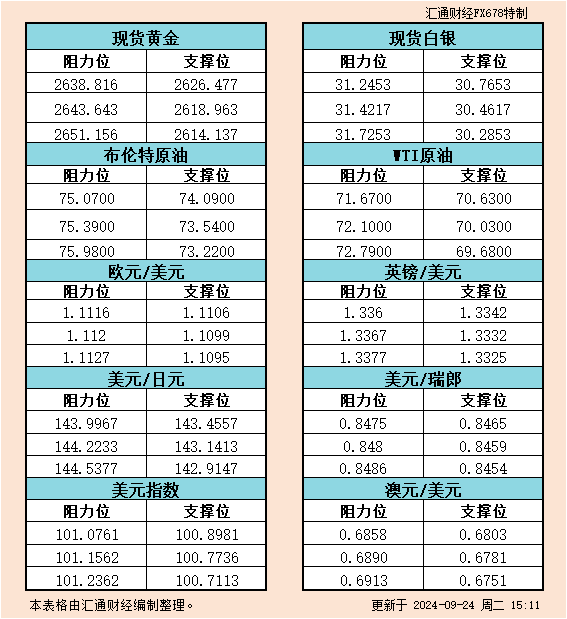

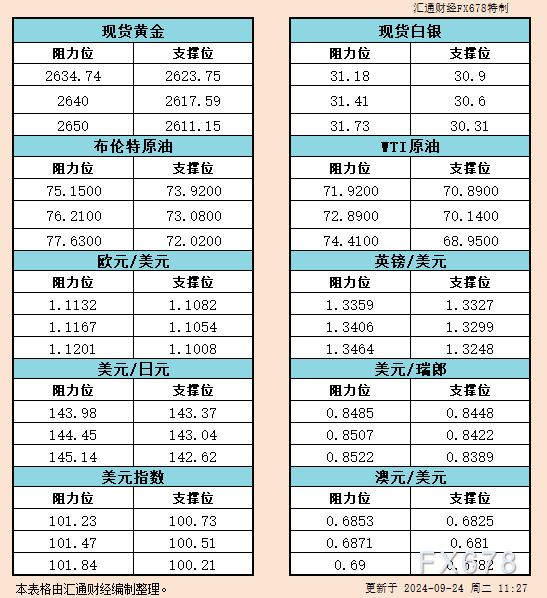

美元指数小时图显示

市场对美联储加息时点依然争论不休。法国农业信贷银行下调美元预期,因为中国市场波动可能会导致美联储推迟加息,美联储受中国近期波动影响将加息推迟到10月。

花旗首席经济学家Willem Buiter认为,未来2年里,全球温和衰退是最有可能出现的情形,未来几年内全球实际GDP增长率可能将逐步下滑,到2016年年中回落至2%,甚至可能低于2%,在新兴市场尤其是中国的引领下,全球似乎面临着陷入衰退的风险。

也有不少分析认为美联储应该及时加息。三菱东京日联银行认为,美联储应当推动在下周举行的货币政策会议上加息。

巴克莱调查显示,一些日本投资者仍预计美联储可能于9月加息;27.3%受访者预计美联储将于9月加息,而预计10月、12月和2016年第一季度加息的日本投资者分别均占22.7%,仅4.5%的受访者预计2016年第二季度加息。

彭博经济学家Josh Wright表示,鸽派评论家一直强调美联储加息可能犯政策错误,但事实上美国已非常接近充分就业,当前的劳动力闲置程度远低于FOMC1994年加息时的水平,这表明于美联储相比1994年的加息周期已经行动落后了。

德意志银行由Steven Abrahams带领的MBS分析师团队认为,从联邦基金利率期货来看,市场并不确定美联储何时加息,因此无论美联储何时首次行动,市场的大部分人都会感到惊讶。

欧元兑美元探底回升,起初曾受亚欧股市回升打压,但美国股市下滑支撑欧元兑美元收回跌幅。近期欧元融资的利差交易平仓潮稍事歇息。欧元作为融资货币,当市场情绪好转的时候,欧元被抛售,避险升温之时欧元则被买回。

上证指数上涨2.3%,中国财政部周二表示,中国经济下行压力依然较大,未来将实施更有力度的财政政策,统筹资金推动重大建设项目加快实施。这扶助提振中国股市连升第二日。

日本股市日经指数收盘狂涨7.7%,创下近七年来最大单日涨幅,日本首相安倍晋三的言论引燃外界对政府出台更多经济刺激政策的期望。

近几周因投资者出脱欧元的利差交易,令欧元一直获得支撑。自中国8月初意外令人民币贬值,在全球市场引发轩然大波以来,美元照着一个已成形模式而走,也就是随冒险意愿起落而波动。当股票及大宗商品等资产遭遇普遍抛售时,这个模式通常对欧元有利。

欧元兑美元小时图显示

美银美林驻东京首席日本汇通网集团策略师Shusuke Yamada称,“我认为驱动汇市的风险偏好状态不会很快结束,焦点全都回到中国,中国的汇通网集团市场、货币政策和资本控制依然不明朗。汇通网集团市场非常紧张注意人民币可能进一步贬值。”

ING汇通网集团部主管Chris Turner说道,“短期来看,美德公债间的利差将回到年内最阔,这将会令欧元承压。不过如果风险意愿回升,即便是暂时的,但可能会再度涌现欧元的利差交易。”

当日德国总理默克尔发表公开讲话表达了对德国经济的乐观看法。默克尔称,德国经济强劲,情形不错。德国经济强劲的原因之一是政府的预算政策,德国政府财政基础坚实。她还预期2015、2016年德国经济增速为1.8%。

另外,对于欧元区整体的经济情况。默克尔表示,欧元区正在看见经济复苏,欧元区经济复苏显示改革确实有效。西班牙和爱尔兰经济增长高于均值。

欧洲央行执委普雷特Praet当日也发表公开言论,表达了对欧元区经济的乐观看法。普雷特指出,QE基本上起到了想要的效果,现在是加紧推进结构性改革的理想时刻。加上欧洲央行所采取的其他放宽信贷活动的措施,基本上正产生理想的效果,近期金融市场波动并未真正影响到这个局面。

现货金价跌至四周低位,亚洲股市上涨削弱了市场的避险情绪,市场依然存在美联储升息的忧虑。在下周的美联储会议前金价或陷于振荡。黄金市场将密切关注9月17日美联储政策声明,以寻找美国加息时机的线索。

现货金跌1.2%,报每盎司1,107.61美元。盘中一度跌1.8%至1,101.11美元的8月11日以来最低点。现货银跌1.7%,报每盎司14.56美元。

虽然市场普遍认为美联储将于12月加息,但是分析师和市场观察人士表示黄金交投可能继续保持淡静,直到9月加息的风险被解除。

数据显示美国职位空缺数增加后美元兑其他货币走强,黄金价格因此回落。

现货金价小时图显示

金价近年得益于超低利率,因超低利率减少了持有黄金的机会成本,也打压了美元价格。升息的预期已经使黄金价格在今年下跌了5%。

Mitsubishi分析师Jonathan Butler称,美元今天回升,拖累金价走软,或许也有一些来自股市反弹的压力。距离美联储下次会议还有一周,我认为9月升息的可能性没有被完全排除,情况非常不确定。

德国商业银行在一份声明中称,“在美联储下周开会前,市场参与者可能会保持克制,所以不太可能出现价格大幅波动。”

实货黄金价格涨跌不一,上海黄金交易所黄金溢价上涨。虽然,在印度的宗教节日到来前该国可能出现更多的季节性需求。但印度抑制黄金需求的方案,限制了金价走高。

印度方面的消息显示,为抑制黄金需求,印度内阁周三批准了黄金货币化方案;根据该方案,将允许印度个人和机构把黄金存入银行,还可以用黄金作为抵押获取贷款;黄金储蓄将产生利息,储户可选择以黄金等值或现金方式赎回,这些措施有帮助降低印度的黄金进口。

原油价格下跌近4%,受供应过剩和需求忧虑拖累。原油价格周三下挫近4%,供应充足和对经济成长放缓将限制原油需求的忧虑为油市带来压力。同时API库存连续两周增加也施压油价。

布伦特原油收低1.94美元,或3.92%,报每桶47.58美元,上日攀升4%。美国原油收跌1.79美元,或3.9%,报每桶44.15美元,美国原油在周二下跌。

原油期货承压,因市场担心原油库存膨胀、全球产量高企及伊朗恢复原油出口的可能性不断上升,而中国经济成长放缓对原油需求构成威胁。

原油期货扩大跌幅,因美股由升转跌,此前对中国将推出更多经济刺激计划的预期提振日本和欧洲股市上涨。

美国原油价格小时图显示

Citi Futures能源期货专家Tim Evans在报告中表示,“油市没有受到中国和日本放宽政策预期的经济乐观情绪带动而进一步上涨,令人重新关注油市疲弱的实货基本面上。”

研究机构IAF Advisors经理Kyle Cooper说,他不认为有任何新的变化,可能只是市场意识到油市基本面并未很快好转。

另外,美国能源资料协会(EIA)在月报中下调今明两年全球原油日需求增长预估,这也是呀油价。EIA称,强劲供应致其下调美国和全球原油基准的价格预期。该机构预测,2016年美国原油均价为每桶53.57美元,比之前预期的低了1.6%。2014年美国原油均价为每桶93.17美元。

EIA预期,2016年布伦特原油均价为每桶58.57美元,比之前预测的低了1.4%。2014年布伦特原油均价为每桶98.89美元。

国际能源署的Matt Perry称,2016年原油市场将变得紧俏,到明年年底原油需求甚至将超过供应;全球需求增加以及北美和委内瑞拉产量减少应会缓解当前的原油供应过剩;虽然市场趋于紧俏,但国际能源署预计油价只会受到轻微影响。

石油行业咨询公司Energy Aspects认为,尽管过去数周油价大幅波动,但对石油市场基本面产生影响的事件只有一个∶美国能源部门下修国内石油产量;能源信息署EIA采用新的更加准确的计算方法,并称6月日产量比4月时峰值少逾31.6万桶;尽管产量减少,但美国石油库存依然保持高位,全球炼油业周期性变化将使未来数周原油需求减少,此外目前基本面也没有变化。

花旗集团表示,资金缺口可能导致美国石油日产量在年底前减少多达50万桶,其中一半来自页岩油,页岩油生产商受到的影响最大;虽然资本市场已填补一些资金缺口,但显示出偏紧的迹象,这将给钻探、石油供应和全球油价带来影响。

此外,英国油气行业协会表示,该国产量今年势将增长,为15年来首次,反映投资在更高效率的科技有了成效。

纽约尾盘,美国行业版原油库存API库存数据公布,结果该数据录得连续第二周增加。数据公布后,美国原油和布伦特原油扩大跌势。

数据显示,美国9月5日当周API原油库存+210万桶,录得连续第二周增加,预期+50万桶,前值+760万桶。其中,美国9月5日当周API库欣地区原油库存-110万桶,前值-38.1万桶。

另外,美国9月5日当周API汽油库存+70.6万桶,前值-100万桶。汽油库存的增加也施压油价。

北京时间6点06分 美元指数报95.96/98,欧元兑美元报1.1214/16,现货金价报1106.77美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}