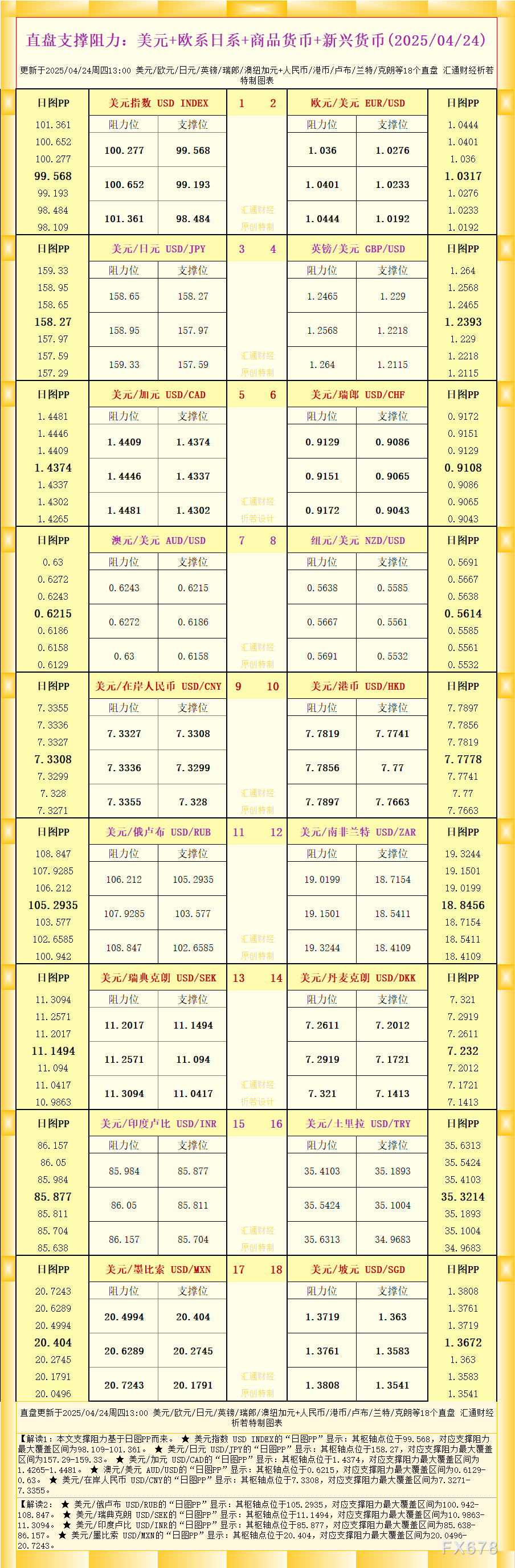

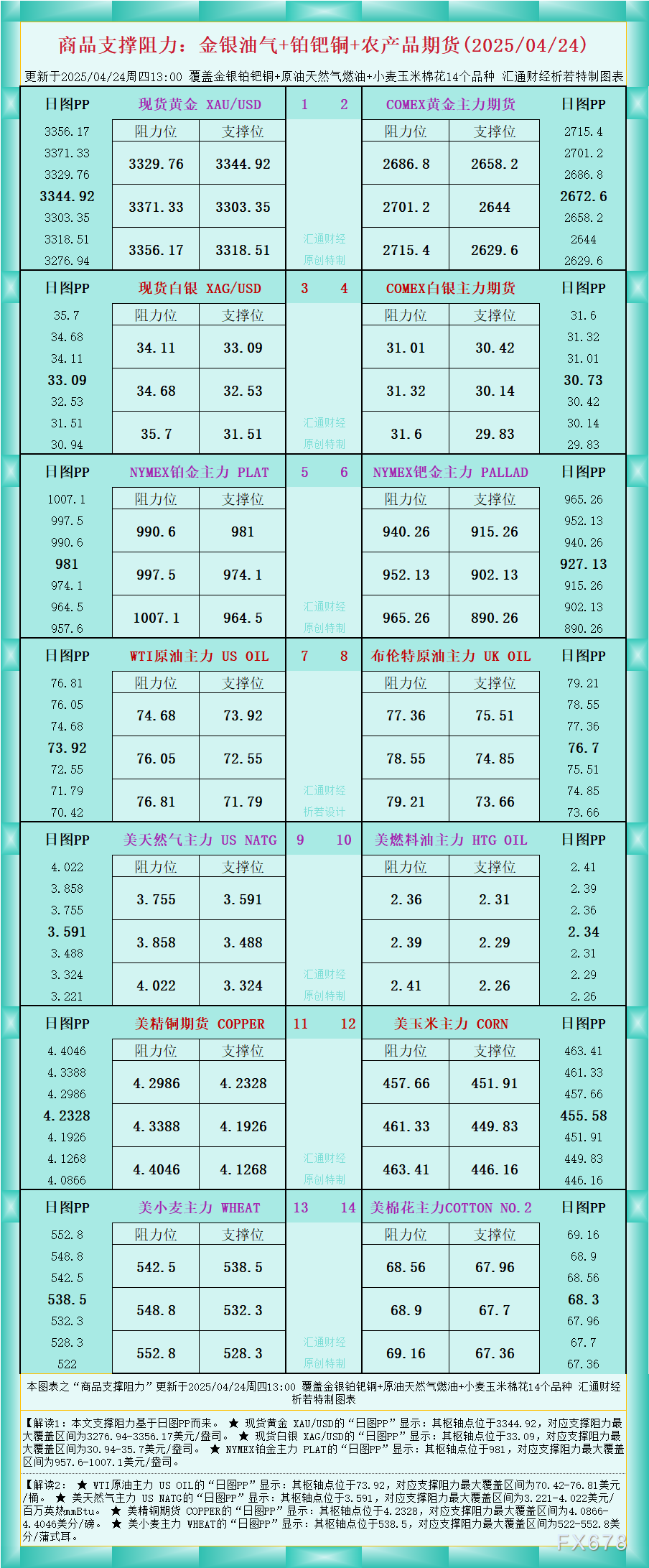

流沙

流沙

☆周一市场行情回顾☆

12月加息预期令市场紧张,美股下挫道指跌1%。道琼斯工业平均指数下跌179.85点,报17,730.48点,跌幅为1%;标准普尔500指数下跌20.62点,报2,078.58点,跌幅为0.98%;纳斯达克综合指数下跌51.82点,报5,095.30点,跌幅为1.01%。

欧股收盘跌1.1%,葡萄牙股市重挫4.1%。泛欧绩优股FTSEurofirst 300指数收跌1.12%,报1482.21点。葡萄牙PSI 20指数重挫4.1%。各区域指数中,德国DAX指数收跌1.57%,报10815.45点。法国 CAC指数收挫1.46%,报4911.17点。英国富时100指数回落0.92%,收报6295.16点。

有“恐慌指数”之称的芝加哥期权交易所(CBOE)波动性指数(VIX)收涨1.72%,报16.05,持续低于20的长期平均水平。

亚洲股市方面,上证综指收盘报3646.88点,涨幅1.6%。香港恒生指数收盘下跌0.6%,报22726.77点。日经指数跳涨2%,创8月中旬以来最高收盘位。

金价收盘小幅上涨,受美元回落支撑止八连跌。纽约商业交易所12月交割的黄金期货价格上涨40美分,收于每盎司1088.10美元。过去8个交易日内金价连续走低,上周为连续第三周下滑。

市场能源需求前景堪忧,油价跌1%收四连阴。纽约商业交易所12月交割的西德州中质原油期货(WTI)价格下跌42美分或1%,收于每桶43.87美元。

伦敦洲际交易所12月交割的布伦特原油期货价格下跌23美分或0.5%,收于每桶47.19美元。

美元指数震荡回落 英镑领非美全线反弹。周一美元指数震荡下行,一度跌破99关口至98.82,现跌0.25%,交投于99大关口。回吐上周五强劲的美国10月非农就业报告发布后的部分涨势,非美货币则普遍反弹。

截止收盘,欧元兑美元涨0.17%,报1.0754;英镑兑美元涨0.44%,报1.5114;美元兑日元涨0.02%,报123.1590;澳元兑美元0.17%,报0.7051。

☆中国CPI、PPI大幅不及预期,宽松货币政策仍可期☆

北京时间9点30分公布的中国CPI年率增长1.3%大幅不及预期,PPI年率下降5.9%连续44个月负值,数据公布后,美元指数维稳99关口;澳元、纽元兑美元小幅下跌;现货金价、国际油价反应平淡,维持窄幅整理趋势,CPI、PPI不及预期暗示中国经济增长依旧疲软。为中国央行采取进一步宽松货币政策提供了空间。

(中国CPI,图片来源:彭博)

中国中国10月消费者价格指数(CPI)同比上升1.3%,预期会上升1.5%,前值上升1.6%

(中国PPI,图片来源:彭博)

数据还显示,中国10月生产者价格指数(PPI)同比下跌5.9%,创下连续44个月的负值。

(澳元兑美元1分钟图,图片来源:彭博)

澳元兑美元小幅下跌,现报0.7047。纽元兑美元也小幅下跌,金价、油价反应平淡。

数据公布后,国际统计局城市司高级统计师余秋梅表示,此次中国10月CPI年率回落主要是因为部分分类同比涨幅回落,10月份猪肉和鲜菜价格同比分别上涨15.8%和4.7%,涨幅分别比上月回落1.6和5.7个百分点;二是部分分类同比降幅扩大,蛋和羊肉价格同比分别下降13.8%和7.0%,降幅分别比上月扩大3.6和0.6个百分点。部分服务价格同比涨幅依然较高,挂号诊疗费和家庭服务价格同比涨幅分别为14.4%和7.2%。

据10月14日中国国家统计局公布数据显示,中国9月居民消费价格指数(CPI)同比上涨1.6%。中国9月工业生产者出厂价格指数(PPI)同比下降5.9%,与前值、预期持平。

由于消费者通货膨胀率整年低于政府3%的目标,中国央行自2014年11月份以来六次降息后,依然有进一步放宽贷款利率的能力。

此外,11月19日国家统计局公布的中国的GDP增长6年来首度跌破7至6.9%,这也加深了市场对中国经济疲软的预期。中国此前的经济增长目标是”约为7“,而中国总理李克强表示,在世界经济波动异常、复苏乏力的大背景下,中国作为10万亿美元体量的世界第二大经济体,仍能保持7%左右的增速,实属不易。

(中国GDP,图片来源:彭博)

11月9日,中国一名高级政府官员周一说,中国并未设定未来5年年均增长6.5%的目标。习近平主席上周说,到2020年要实现经济社会目标,增长至少要达到那个水平。

据路透11月2日公布的调查显示,中国固定收益市场展望2015年第11期的参与机构预计,中国央行(PBOC)11月维持基准利率和准备金率不变,但明年1月前仍有降准空间;中国经济仍有放缓压力,积极财政和宽松货币政策持续,不过四季度股市和资本流动不确定性仍高,债券市场年内走势分歧有所加大,但整体而言继续维持乐观。

☆产油国竞争各显神通,油市远水难解近渴☆

随着美联储年内加息预期越来越清晰,油市进一步与承压下行,各原油产出国为了保护自身利益抢占市场份额也是八仙过海各显神通。尽管部分专业人士表示油价在不久的将来可能会区域稳定或者有所回升,但只是远水难解近渴而已,况且来年状况如何又有谁知呢?

上周五(11月6日),据油服公司贝克休斯(Baker Hughes)公布数据显示,本周美国石油钻井平台减少6台,至572台。油气钻井平台总数减少4台,至771台。美国石油钻井平台数已连续第10周下降,至2010年6月以来最低位。然而,这并未阻挡油价在非农数据公布后的跌势。

据报道,俄罗斯接近达成石油船运出口“秘密通道”的协议,开辟通道将通过俄罗斯与伊朗的交易完成。伊朗可能为俄伊两国的原油互换敞开大门,促进俄罗斯出口的石油流入亚洲及其以外地区。当地时间上周一,伊朗石油部副部长Amir Hossein Zamaninia向国内媒体表示,俄罗斯能源公司的代表将在上周抵达伊朗,商讨互换交易。

在俄罗斯加大与伊朗合作来对抗沙特的时候,沙特也没有束手待擒。沙特阿美董事长称,公司没有减产计划,预计2016年原油市场将恢复均衡。

作为世界上最大的原油出口商,沙特阿拉伯国家石油公司周四削减了其对欧洲的官方售价,试图维持它的市场份额。

据欧佩克(OPEC)数据,在过去半年里,沙特出口欧洲的石油从其石油出口总量的13%下降至10%。作为欧佩克(OPEC)的实际领导者,沙特生产了世界上超过1/10的石油。而如今,由于竞争对手的涌入,沙特在欧洲市场份额逐渐被挤压。

据《金融时报》,沙特周四下调欧洲市场12月份轻质原油的价格,每桶下降1.3美元,至4.75美元每桶。这是自2009年以来的最低价格。

路透援引一家大型石油公司的交易消息人士称,其为欧洲炼厂购买的俄罗斯原油越来越少,只是因为沙特原油的价格更低,这是一个很好的选择。

此外美国总统奥巴马否决了美加输油管线,且埃森克石油公司(Exxon)因隐瞒空气污染问题而被调查,美国的一系列举动或暗示石油市场的转变可能比人们想象的还要快。

尽管一些专业人士表示,油市将在来年或者不久的将来有所恢复,但是这也只是远水难解近渴而已。

阿联酋能源部长Suhail Al Mazrouei周一(11月9日)表示,由于市场已开始进行再平衡,2016年国际油价将开始向上调整。

欧佩克秘书长巴德里:有关原油行业的纷纷猜测如果能消除,那么未来油价会趋向稳定。巴德里:2015年到2040年原油相关的投资需求预计为10万亿美元,巴德里:预计2040年亚洲原油需求总量大约增至4600万桶/日。

俄罗斯能源部长诺瓦克:全球投资不足可能会导致原油产出减少,出现能源短缺,从而导致油价骤然上涨。

沙特王子Abdulaziz:预计非OPEC产油国原油产量明年将下降;供需模型显示长期石油基本面仍旧强劲。在经过三年增长后,非石油输出国组织(OPEC)石油供应料将在明年下降,且下降势头或在2016年后加剧。有近500万桶/日的全球石油项目被推迟或取消。

他还表示,尽管油价下跌,沙特致力于继续投资石油和天然气领域;油价在长时间内走低的局面将不会长存。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}