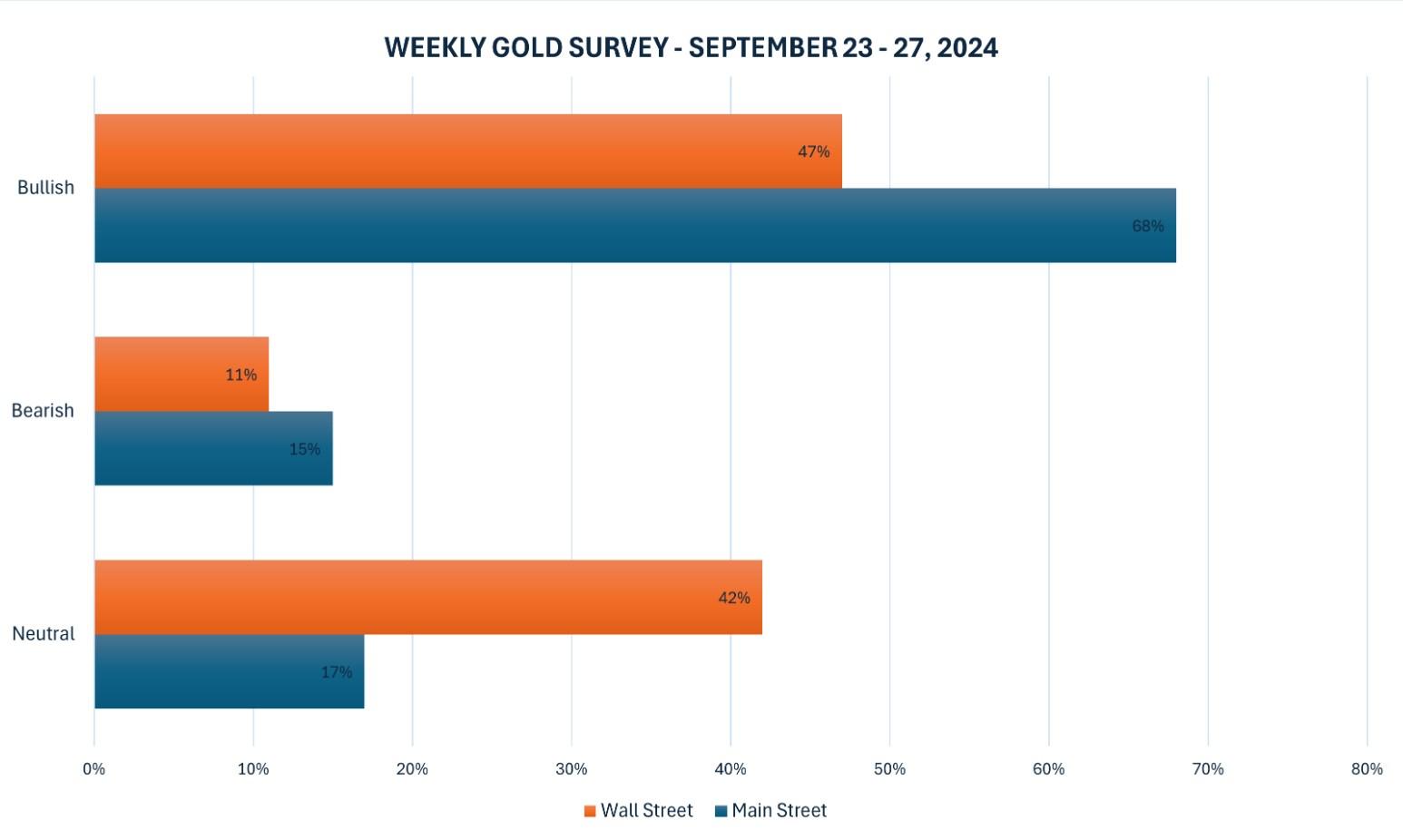

磐石

磐石

著名投资机构普莱斯(T. Rowe Price)却认为,中国不会处于全面危机的边缘。 然而也有观点认为,中国目前的债务在未来多年将使经济发展背上沉重包袱,将有可能重演日本90年代早期开始的“失落的十年”,经济发展大大低于潜在值。

抛开一片看空之声,有的中国企业已经准备好迎接这种增长减缓“新常态”下的利润增长放缓,找出这样的企业无疑是极好的机会。

中国的“新常态”正在发生什么?

在去年5月,中国国家主席习近平宣布中国已经进入经济发展放缓的“新常态”,这意味着中国经济需要从传统上依靠制造业与投资拉动的模式实现转变。传统模式在过去30多年里使得中国经济实现了高速增长,然而近几年虽然投资继续增长,中国经济却出现了减缓,说明传统发展模式回报下降,因而中国需要新的增长模式,将驱动力量由传统的制造业转移到服务业和消费驱动上来,然而这将是漫长的过程,需要多年的时间,同时意味着中国以往高达两位数的增长率可能一去不复返了。

债务的惊人增长

中国经济必须转型的另一个重要因素,是传统的制造业驱动模式带来的是巨量的债务累计,而这是不可持续的。自从2008全球金融危机以来,中国启动了总量高达四万亿以上经济刺激计划,相伴而来的是各行各业债务的巨额增长。中国的总债务占GDP的比例已经由2008年的150%增长到2015年的240%,如此高的负债率有极大的引发经济危机的风险。债务的来源主要是大中型企业,其中国有企业占大部分,同时政府的基础设施投资也占一部分。这些企业有些甚至已经变成僵尸企业,已经完全资不抵债,只是依靠政府的补贴苟延残喘。

另一个严重的问题是中国银行业的不良资产比例。研究发现,内陆地区的中小银行与发达地区的大银行对于不良资产的定义存在差异。由于中国的不良资产有多种处理包装方式,因而据研究,中国银行业的实际不良资产了可能远远高于央行发布的最新数据1.5%。甚至有怀疑称,中国的贷款增长大多来源于银行向不良贷款人继续发放贷款用来偿还之前的债务。这种连续债务是很可怕的,日本在上世纪90年代初期就因类似的模式而引发了经济危机。

雷曼悲剧不会重演

虽然看空声音日渐增多,然而本文作者却认为中国不会立刻发生经济危机。中国的国际收支顺差居各国之首,同时汇通网集团储备也为世界最高(今年9月达到约3.6万亿美元),因而保证了中国有能力支撑金融体系。只要中国利用国际收支顺差的流动性维持资本管制,同时央行保持存款准备金比率,中国就能够避免金融危机,实际上欧洲央行在欧债危机处于顶峰之时也是这么做的。与美国政府任由雷曼倒闭不同,考虑到维稳的因素,中国不会允许金融机构倒闭,同时,清理不良贷款可能导致中国的GDP出现负增长,这是中国的决策者绝对不愿意看到的。

长期艰难的过程

与西方银行业危机的汹涌来袭不同,中国面临的可能是经济增长的持续减缓,避免了大量杠杆交易被强行平仓的痛苦。目前中国中央政府的债务和赤字仍然处于低位,因而其它高负债率部门仍有望得到支持。总之,维持现状可以使得中国避免重蹈雷曼的覆辙,然而从长期来看也需要付出代价:某些行业的资本错配以及产能过剩,投资回报率的下降将使中国经济背上沉重包袱,造成经济增长的长期放缓。中国正在深化经济改革,在一些领域已取得显著成果。在中国经济改革中,国有企业的改革占了重要部分,然而由于既得利益者的激烈阻挠,这一改革注定是漫长复杂的过程,同时能否成功尚属未知。

由于中国强大的债务偿付能力,以及对维稳的看重,不愿意放任银行倒闭,因而本文作者相信,中国会重复日本90年代初,房地产泡沫经济覆灭后的“低于潜在”的增长模式。经济增长率长期处于较低状态。

中国经济放缓中的机会

虽然中国经济放缓,但仍然可以从中国企业中找到商机。互联网企业,以及特定对象服务型企业仍然在增长之中。据研究,个体私营企业对环境的变化有更强的适应能力,由于中国消费者的选择喜好日趋多样化,本文作者重点关注提供多样化产品的创新型企业。在服务业中,本文作者认为物流业和健康产业虽然目前机会有限,但拥有广阔的增长空间,因而属于朝阳产业。本文作者试图找到对于经济放缓和利润下降有较强抵抗能力的企业,实际上,很多企业已经意识到,强劲需求和低成本融资的年代已经成为历史,企业需要适应更艰难的环境。长期来看,作者认为中国的股票市场机会更为广阔。目前中国股票市场允许海外投资者配额交易的企业已达2000多家,中国政府也将逐步开放股票市场,因而未来股票市场的投资类型也将更为丰富。目前中国在MSCI全球国家指数中只有2.7%,将A股市场包含之后则会达到5.9%。由于中国在全球基金中的投资比率较低,因而本文作者相信对中国股市的投资需求将不可避免出现增长,中国在MSCI指数中的权重也将加大。

投资选择,关键在于把握“新常态”中的机会

前文已经说明,在历经多年的两位数高速增长后,中国经济已经走到了分水岭,原来以制造业和投资为主导的模式已经逐渐丧失活力,迫使决策者着力培育服务业和消费作为新的经济增长点,同时遏制债务规模的急剧扩张。虽然作者认为中国不会重蹈雷曼覆辙,然而目前如果继续支持那些深陷危机中的国企,而不是采取甩掉包袱做法的话,可能对未来数年的经济发展形成累赘。

不过,虽然有如此巨大的看空因素,但中国仍存在巨大的投资机遇。许多消费和服务企业在中国GDP放缓时呈现逆势增长的态势,因而重点关注那些经过重组,体现创新活力,或者在新常态面前做出调整的企业。最后本文作者指出,即使是在日本经济上世纪90年代长达十年的经济停滞时期,也有日本企业实现了巨大利润。因而本文作和普莱斯机构都认为,中国未来也存在着这样的机会,而普莱斯机构的研究水平和谨慎选股策略可帮助选出这样的潜力股。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}