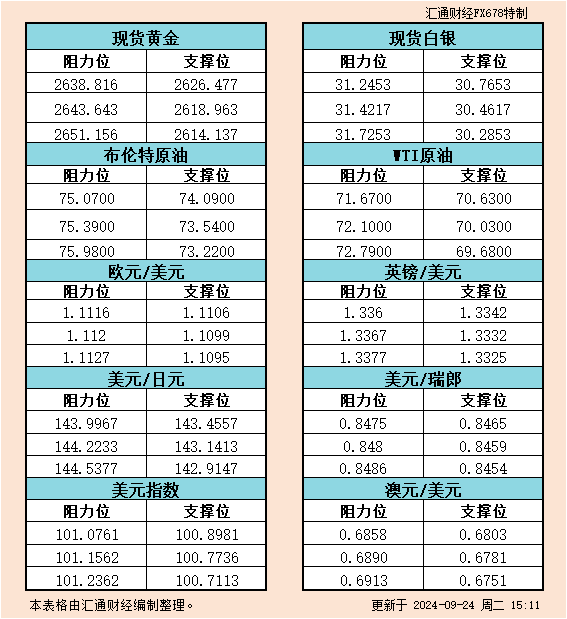

元易

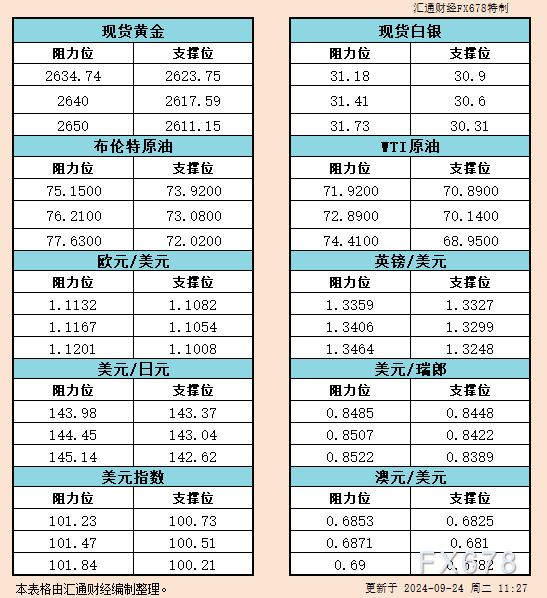

元易

获利回吐美指承压,加息预期仍将支撑美元

受获利回吐打压,周二美元指数承压回落,刷新日低98.43,但市场对美联储年内加息的预期持续升温,料此轮回落仅为修正性回调,美联储决议前仍将强势震荡。

美元指数小时图

上周五非农就业报告表现靓丽,最后一项影响加息的不稳定因素也顺利达标了,市场几乎已经肯定12月会加息;北京时间周二凌晨两位美联储官员发表偏鹰派言论,进一步提升了市场对美联储年内加息的预期。

持中性观点的票委洛克哈特表示,目前经济稳健温和,增速接近2%而非3%,金融市场也准备好下周加息,支持加息的标准当前已经大量实现,美联储决定加息应非意外。

美联储鹰派官员布拉德再度发表鹰派言论称,美国11月非农就业报告“非常强劲”,表明9月份决定推迟加息可能是一个错误,即便是在首次加息之后,美联储仍然应当将行动与数据挂钩。

最新联邦基金利率期货显示,市场预期的美联储12月加息几率上升至78%,美联储2016年3月加息几率上升至90.5%。

联邦基金利率期货预期美联储加息时间

下周三(12月17日)美联储将宣布利率决定并发表政策声明,随后美联储主席耶伦(Janet Yellen)召开新闻发布会,目前多数机构预期下周美联储将采取“温和收紧”的政策。

随着美联储决议的临近,料美联储决议前美元指数将震荡走高,但料将在100.00关口及12月2日高点100.51遭遇阻力,且若美联储“温和收紧”,美指可能大幅回调。

法国兴业银行全球研究部主管Patrick Legland称,“美联储的加息周期即将开启,它必将包裹着关于加息时间保证的糖衣。市场期待的很多,但历史经验警告我们:在首次加息之前美元汇率会走高,但随后通常变得疲软。这提供了买进的机会,因为2016年之后的货币政策分歧仍将是主旋律。”

高盛经济学家Jan Hatzius writes指出,FOMC可能会担心,将近10年来首次加息会导致金融条件趋紧,因而会在12月决议声明和耶伦随后的新闻发布会上安抚市场情绪;决策者们料将强调加息步伐取决于经济数据,且可能是循序渐进的过程,这可能会在一定程度上体现在利率预期“点阵图”上,届时可能会将长期联邦基金利率预期从3.5%下调至3.25%。

OPEC减产预期落空发酵,NYMEX原油大跌近2%

上周五OPEC未能达成减产协议,且未再设定日产量上限,油价持续承压,NYMEX原油周二大跌约2%,创近七年新低36.81美元/桶,短期内来看油市供过于求现状恐难缓解,料油价仍将承压。

NYMEX原油小时图

上周五OPEC国家在维也纳召开会议,但最终未能达成任何协议,也不再规定每日产量上限;会中伊朗更是表示,在其原油产量恢复前不考虑限产——这或使油价面临新一轮的下行压力。

会前市场上曾出现沙特将平衡油价、OPEC减产等传闻,但实际会议结果令市场大失所望,市场唱空言论进一步高涨,油价持续承压下挫。

消息人士周二(12月8日)称,今年11月和12月沙特对亚洲的原油供应量加大,强劲的炼油利润率提振了市场对沙特原油供应的需求,这有助沙特在激烈的竞争环境下捍卫其市场份额。

三菱东京日联银行(BTMU)周一分析称,OPEC成员国放弃了每日3000万桶的官方产量目标;维也纳会议的结果表明,OPEC当下关心的主要是市场份额而非维持油价不下跌,这样的结果对于和石油密切相关的货币无疑极其不利(原油价格将持续下挫)。

近期原油超供持续,利空消息不止,若无实质性减产政策出台,料短期内油市颓势恐难明显改善,油价仍将低位调整很长一段时间。

油价中国贸易帐拖累商品货币,澳元、加元领跌汇市

日内公布的中国11月贸易帐表现欠佳,市场对中国经济放缓的担忧升温,兼之原油价格持续下跌,商品货币承压下挫,澳元兑美元承压下挫近1%,刷新逾一周低点0.7194;美元兑加元突破1.36关口,创逾11年新高1.3606;考虑到美联储年内加息预期高企,料美联储12月决议前商品货币将弱势震荡。

美元兑加元小时图

澳元兑美元小时图

中国11月贸易帐不及预期,实际顺差541.03亿美元,预期顺差633亿美元,前值为顺差616.4亿美元。中国海关总署指出,以人民币计中国11月贸易顺差3431亿元人民币;以人民币计11月出口年率下降3.7%,进口年率下降5.6%。

上海证券首席宏观分析师胡月晓指出,中国进出口状况如宏观经济一样,延续"底部徘徊"态势。出口在海外经济企稳但复苏有限情况下,表现平稳,下降幅度有所收窄;进口则在价格基数效应下,有更大幅度的收窄;预计未来也将维持增速低迷但高顺差的格局,这是中国经济的国际竞争格局所决定的。

澳洲联储12月1日决议表示,考虑到最近经济前景有所改善,继续维持2%的利率不变,多数机构预期澳洲央行2016年年初仍将维持利率不变;但中国经济放缓及大宗商品价格的下跌仍对澳大利亚经济构成威胁,澳洲经济仍存在一定下行风险,若未来经济复苏缓慢,澳洲联储仍有可能。

联博资产亚太区高级经济学家布鲁腾(Guy Bruten)警告称,不要因为矿业公司持续推进大型项目建设、控制支出而对该国经济前景信心满满。因为采矿业也资本结构调整,可能仍正处于半山腰阶段,此后的道路依旧漫长而充满不确定性;如果澳大利亚无法找到新的经济增长引擎,澳洲联储可能在明年下半年被迫进一步降低利率水平。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}