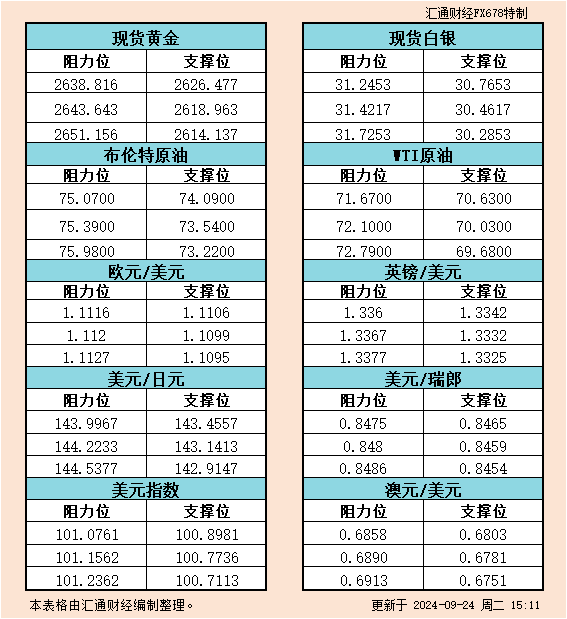

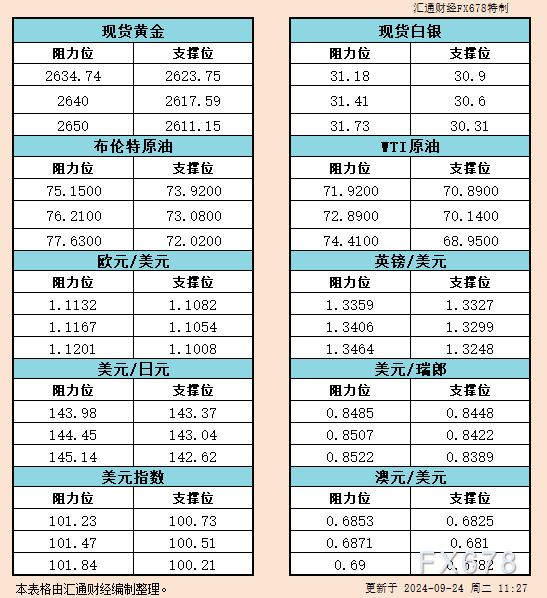

元易

元易

英银决议偏鸽派英镑大跌70余点,料2016年一季度加息可能较小

英国央行周四(12月10日)欧市盘末一如预期以8:1的比例维持利率不变,但纪要对通胀前景悲观,并称近期薪资增长停滞,英镑兑美元大跌70余点,刷新日低1.5111;料英国央行2016年第一季度加息的可能较小。

英镑兑美元15分钟图

英国央行决议及会议纪要中指出:

货币政策方面

仅央行委员麦卡弗蒂支持加息25个基点至0.75%。英国央行政策与其他央行政策之间没有机械联系,英国政策立场由本国通胀前景决定。薪资和生产力前景仍为英国央行货币政策委员会做出决定的关注“焦点”。

薪资方面

最近名义薪资的增速似乎为持平,薪资增速持平可能是因工人工作的时间减少,这会限制对劳动力成本的影响。

通胀方面

核心通胀受到遏制,11月总体通胀或为正值,油价下跌意味着通胀继续受限,重申整体通胀率在2016年上半年将保持在1%以下,官员们在通胀风险上的观点不一。需要国内成本压力保持稳健,使得通胀在2年左右的时间重返2%。

经济前景方面

英国经济第四季度增长步伐可能与第三季度步伐相似,国内支出正在抵消海外需求的受限。英国的最新预算报告可能会降低对2016年需求的拖累,财政计划将继续压制英国经济增长。

从英国央行透露的信息可以看出,英国通胀在2016年上半年恐难明显改善,薪资增长速度亦难令人满意,英国经济2016年上半年仍将面临一定的下行压力,料英国央行在2016年第一季度加息的可能较小。

最新路透调查显示,预计英国央行将在2016年第二季度首次加息25个基点,至0.75%(与前次调查结果一致);对英国“退出欧盟”与否的公投结果是英国经济的最大威胁;预计2016年,英国每季度GDP增速为0.5%-0.6%。

荷兰国际集团(ING)在决议公布后评论指出,纪要显示货币政策委员会可能处于加息边缘——但需要国内成本压力保持稳健,才能使得通胀在2年左右的时间重返2%,这表明,劳动力市场可能仍然是关注的主要焦点;考虑到英国就业率近几个月的反弹,预计其薪资仍将继续增长,加之油价未来料将有所上升,英国通胀率在未来的几个季度里也有望走高,因而乐观预估,英国央行会于2016年2季度加息。

欧元修正或已基本完成,美联储出决议料将震荡

周四欧元兑美元自隔夜高点1.1042持续回落,跌破1.10关口,刷新日低1.0934;上周欧洲央行决议不及市场预期鸽派,欧元兑美元一周内已向上修正近500点,欧洲央行决议与市场预期的落差可能已经基本在汇价中反应,料美联储决议前欧元兑美元将维持震荡,1.10-1.11区间将对汇价形成较大阻力。

欧元兑美元小时图

欧洲央行12月3日下调存款利率10个基点,同时延长QE至2017年3月,但此前不少投资者预期欧洲央行还将扩大每月QE额度,且德国商业银行、花旗银行等投行都曾预期欧洲央行将下调存款利率20个基点,实际结果令不少投资者失望,兼之欧洲央行行长德拉基在发布会中对进一步宽松的立场较中性,决议结果与市场预期之间出现较大落差,欧元兑美元持续向上修正近500点。

隔夜欧元兑美元一度突破12月3日高点1.0979及1.10关口,刷新逾五周高点1.1042,但随后多头后继乏力,欧元兑美元周四持续回落,1.10关口再度失守。

虽然上周欧洲央行决议令市场失望,欧元兑美元的下行压力有所缓解,但欧美货币政策背离的大势依旧存在,料欧元兑美元上行空间将有限,料美联储决议公布前欧元兑美元将维持震荡,1.10-1.11区间将对汇价形成较大阻力。

西太平洋银行(Westpac)周四指出,上周令人失望的欧洲央行决议使欧元的下行压力得到大幅缓解,并使该机构重新审核欧美货币政策背离能扩大到何种程度;该行预期,下周耶伦措辞可能会偏鸽派,这可能会进一步强化上述情况。

该机构表示,欧元兑美元此前已经达到了今年的最低点,无论美联储未来加息步伐如何,该行都倾向于在1.10-1.11区间做空欧元兑美元;该行认为下注美联储后续的加息行动太过乐观了。

摩根大通(JP Morgan)周三表示,若欧元兑美元跌破1.0753,1.0072将构筑为新的支撑位;若上破1.1087,将迎来将较强复苏,至少将涨至1.1216/80。

OPEC11月产量升至3年高点,2016下半年或迎来油价黎明

隔夜美国API、EIA原油库存双双下降,但对油价的提振作用仅昙花一现,周四OPEC月报显示其11月原油产量升至3年高点,油价再度承压下挫,NYMEX原油创六年半新低36.58美元/桶;短期来看供过于求空难明显缓解,油价仍将在漫漫长夜中辛苦跋涉,2016年下半年或迎来黎明的曙光。

NYMEX原油小时图

隔夜美国API原油库存下降190万桶,EIA原油库存大降356.8万桶,但油价涨势仅昙花一现,NYMEX原油刷新两个交易日高点38.58美元/桶后很快回落,可见供过于求仍是市场的主流判断,单周的库存下降尚不足以缓和供给过剩。

周四欧市盘末公布的OPEC月度报告显示,11月OPEC日产量增加23万桶,日产量为3170万桶,创三年新高;中国11月原油日净进口则减少了68.4万桶,预计2016年原油需求增长保持125万桶/日不变。

OPEC月报还显示,沙特11月份日产油量为1013万桶,与10月相比减少2.5万桶;伊拉克11月份日产油量增长24.75万桶至430万桶,伊拉克产量大增超过了沙特产量的小幅下降是11月OPEC原油产量增加的主要原因。

供给方面,伊拉克等国产量增长强劲,兼之伊朗逐步回归原油市场,将使短期内原油产量难以下降;而需求方面,OPEC月报中的中国原油进口数据,以及近期中国欠佳贸易数据和PPI均表明,中国经济增长放缓仍未明显改善,世界原油需求仍旧面临较大下行压力;总而言之,短期内原油市场供过于求的局面难以缓解,料油价仍将持续承压。

不过,世间万事,物极必反,油价的长期疲弱必将引发市场的自我调节,在市场“无形之手”的作用下,原油市场供过于求的局面不可能一直保持,2016年下半年油价可能迎来黎明。

最近德国商业银行(Commerzbank)指出,非欧佩克国家原油产量正在以20年以来的最快速度迅猛下降;该行预期,油市供过于求的局面将在2016年年底得到消除,因此,油价可能将在2016年下半年明显回升。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}