陆行

陆行

例如,意大利和希腊如今的生活水平已比他们加入欧元区时还糟糕;芬兰作为唯一一个使用欧元的北欧国家,也是如今北欧国家中唯一一个尚未从2008年金融危机中恢复的国家。

尽管目前还没有进行过全欧范围的民调,但很明显,欧洲各国对欧盟的支持率下降了。最近的一项调查显示,有40%的芬兰人希望脱离欧盟,同时也只有53%的荷兰人不支持进行脱欧公投(即已有多达47%的人支持脱欧或立场不明)。

近日,欧元智库副主席、金融市场专家Tuomas Malinen发表文章,称欧元存在结构性弊端,这意味着欧元区注定会在未来数年内局部或整体解体。他在文章中说,尽管有不少方案研究如何解决欧元的弊端,但他们都并不现实,也不被接受。所以,已经可以断定欧元这一“货币实验”已经基本失败了,只是完全终止使用欧元的时间尚未确定罢了。

欧元区的弊端是结构性的

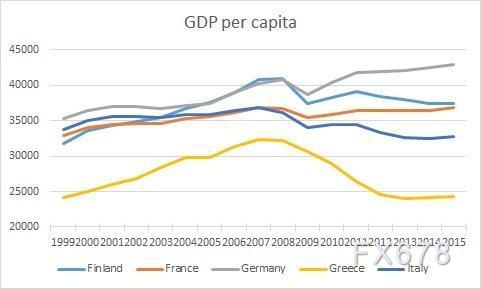

从欧元区国家人均GDP差异中,就能发现欧元区的缺陷,即各国发展水平和竞争力存在差异:德国在欧元区过的如鱼得水,然而希腊和意大利却不然。法国也收益不多。芬兰情况则尚不能断定。这样的缺陷是结构性的、长久的,且不可避免。

(1999年至2015年,芬兰、法国、德国、希腊、意大利人均GDP变化图)

各国发展水平不同正体现出困扰各货币联盟数个世纪的问题:在一个货币联盟中,不同国家的竞争力和生产力发展速度不同,而且随着时间流逝,各国竞争力的差距还会逐渐拉大。在经济景气的时候,这样的发展差距可能还不会造成太大影响,因为可以通过加强总需求来支撑相对弱势的生产领域。然而,当这个货币联盟遭遇经济下滑或经济危机时,总需求也会下滑,就会对竞争力低的产业和国家造成更大的影响,这些低竞争力国家花费的融资成本也会更高。这就是货币联盟给不同国家造成的非对称性冲击。

而在一个货币联盟中,要想缓解这一非对称性冲击造成的负面影响,就需要把繁荣地区的资金转移到萧条地区。举例来说,美国就可以看作一个使用美元的货币联盟。在大萧条时期,美国也面临分崩离析的危机。这时,联邦政府就会采取措施,促进联邦收入从繁荣州转移到萧条州。联邦预算也大幅增加,而实际上最终这样的收入转移成了永久性的。

根据欧洲央行数据,自1999年以来,德国经济竞争力提高了约19.3%,希腊提高了约6.5%,法国提高了约3.9%,芬兰提高了约1.7%,意大利则只提高了0.9%。各国经济发展水平不一,也意味着欧元区需要效仿美国,建立类似的收入转移系统。

然而如果欧元区要实现这样的收入转移系统,就需要先改革《马斯特里赫特条约》(欧洲联盟条约),并获得每一个成员国批准,或达成一些双边协议。然而这样的想法在芬兰、荷兰等过实现的可能性微乎其微。

欧元区已经注定分崩离析

鉴于欧盟支持率下滑,不少人也提出了拯救欧元的设想。比如,欧洲稳定机制(ESM)首席执行官Klaus Regling就曾提出过,可以通过金融和资本市场联合,所有欧元区国家联合出资成立“应急基金”,以未雨绸缪,在出现不对称冲击时就利用这笔基金来拯救欧元。

然而,由于各国间竞争力始终存在差距,只有欧元区竞争力强的成员国才能有足够的收入来成立基金,而相对较弱的国家就难以出资。通过欧洲央行的融资需要由所有欧洲纳税人出钱,然而很明显,竞争力弱的国家并不能偿还其贷款,这最终就造成欧洲央行欧洲央行的损失。

实际上,只有两条路可以拯救欧元。一条路是2015年“欧盟五总统报告”中提到的,深化欧元区财政一体化,并最终实现政治联盟的计划;另一条路则是是恢复1991年《马城条约》(即欧洲联盟条约)中描述的系统,即每个成员国都只对其本国经济负责(即采取不拯救条款,禁止成员国承担他国债务,防止某成员国的财赤问题波及他国,影响欧元区的信誉评级。)。

在第一条路中提到的完全的“政治联盟”中,经济政策决策能够集中。这就要求欧元区及其成员国进行大型的结构改革。税收和社会政策都同意,各国工会也取缔,或统一成全欧洲范围的工会系统。还需建立欧洲债务减免制度和银行联盟。只有这样才能确保工资、物价、劳工合同的灵活性,保证竞争力和生活水平稳定。理论上这样可以拯救欧元,但要让所有成员国都同意这样的决议,将他们的工资、债务和生活水平统一成欧洲平均标准,可能性是极小的。

而第二条路,恢复《马城条约》,采取不拯救原则,就意味着各国生活水平的差距会持续存在,以市场为基准的债务重组将启动。欧洲稳定机制和欧洲金融稳定机制(EFSF)的任务也因此结束。欧洲央行的量化宽松政策、直接货币交易政策也会因此停止。这会造成希腊违约,它也可能因此退出欧元区。长期来看,不对称冲击和长期存在的收入差距还会使得另外一些国家也离开欧元区。

欧元区已经陷入僵局:实现政治联盟也许能够解决这个困难,但要实现政治联盟难上加难;恢复各国财政责任自理,又会导致一些国家违约并退出欧元区;中立的解决方法不够有效,并且成本昂贵,反而会让问题更加复杂。所以,未来数年内欧元区将面临不可避免的局部甚至全面解体。欧元区的命运已经无法改变了。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}