梦婕

梦婕

霍恩巴赫在3月3日的一份声明中写道,美联储3月的加息将是它第3次加息,在加息前,美联储会先讨论加息的可能性。汇通网援引外媒的报道称,只要美联储发出汇率波动的信号,债券市场就不会对数据做出反应。这些数据中包括经济数据与市场数据。美国国债市场对市场金融条件过程的响应方式会受到限制。

对美联储而言,加息是一种手段:为的是熨平经济周期波动的幅度。美国国债市场在这方面起着举足轻重的作用。根据市场对央行政策路径的估计,借贷成本的变化会抑制未来的实际经济活动,并防止定价压力过热。

但霍恩巴赫认为,这个过程实际上已被过于有效的前瞻性指导所影响。据FX678报道,美国国债市场从货币政策制定者那里获得信息,而不是具体的权衡经济数据和金融市场的波动情况。

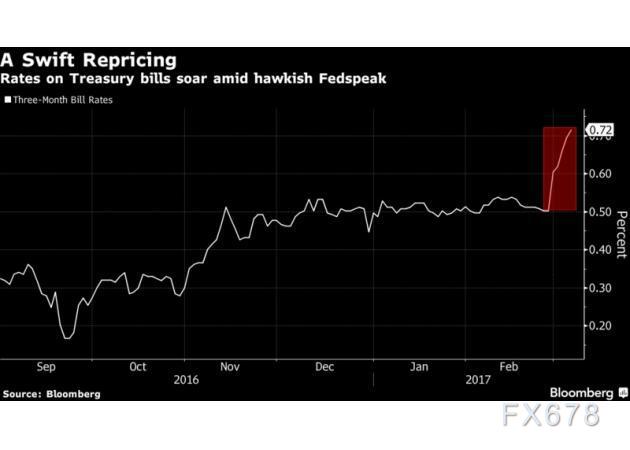

霍恩巴赫写道,如果美联储早些时候采用了这种不干预手段,在之前可能有人认为有所不妥,但如今看来却是再合适不过的。方今人们认为美国国债市场在3月加息的可能性已达到80%。投资者需要开始设置他们的预期,美联储需更快地采取行动,宜早不宜迟。

霍恩巴赫称,随着投资者受到美联储提振的影响,直到3月底,国债收益率将保持疲软态势,股价开始上行。汇通网报道,霍恩巴赫的批评言论让人联想到Tobias Adrian和Hyun Song Shin此前所写的一篇论文。早在2008年,两位学者就警告道,可能为金融业过剩奠定了基础。

如果中央银行压缩了未来短期利率的不确定性,那么短期债务融资的长期资产的风险就会被压缩,如果压缩增加了循环的膨胀阶段中的无序性,那么这种压缩的波动性会影响稳定的实际活动。从这个意义上来说,进行前瞻性沟通可能会起到适得其反的效果。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}