元易

元易

★下周一(3/27):中国2月规模以上工业企业利润。

下周一基本面消息清淡,市场主要关注中国2月规模以上工业企业利润数据,前值同比增长2.3%,企业利润能够反应中国经济增长动能,若数据表现强劲,或提振中国股市及人民币汇价;此外,中国是澳大利亚最大的贸易伙伴国,中国经济加速有利于澳洲出口,因而强劲数据也会利好澳元兑美元。

★下周二(3/28):美联储票委埃文斯讲话、苏格兰议会就是否再次举行独立公投进行辩论并投票

下周二将公布英国3月房市数据、美国2月批发库存月率、美国3月里士满制造业指数及咨商会消费者指数,料将温和影响英镑、美指和非美货币兑美元走势;但周二市场的关注焦点料将集中于苏格兰议会就是否再次举行独立公投举行的辩论和投票及美联储票委埃文斯讲话。

下周二欧洲时段,英国苏格兰议会重启有关再次举行苏格兰独立公投计划的辩论,届时将就苏格兰政府是否能为公投寻求法律依据进行投票表决,但准确时间尚不确定;若最终结果支持再度举行苏格兰独立公投,将大大增加英国所面临的政治风险,料将大幅打压英镑,提振具有避险性质的黄金和日元,同时小幅提振美指;若最终结果否决了再度举行苏格兰独立公投,将大大缓解英国所面临的政治风险,料提振英镑汇价,拖累美指,并打压具有避险性质的黄金和日元。

北京时间下周二凌晨01:15美联储票委埃文斯(Charles Evans)将就经济与政策发表讲话,美联储在3月决议中加息25个基点,但重申年内加息3次的预期,否定了市场对于年内加息4次的猜测;市场期待能从埃文斯的讲话中获取有关美联储政策前景的更多信息,以便调整自己的政策预期和操作策略;若其讲话基本与3月决议相符,料将影响有限;若其讲话较3月决议立场出现明显变化,料引发美指和相关非美货币对及金价短线波动。

★下周三(3/29):API/EIA原油库存、美国房市数据、美国堪萨斯城联储主席乔治(非票委)讲话。

下周三将公布美国API/EIA原油库存以及美国房市数据,此外美国堪萨斯城联储主席乔治将发表讲话。

下周三最引人瞩目的数据,是美国API/EIA原油库存数据,近几周中多数时候,美国原油库存数据均录得增长,美国原油库存的持续积累引发市场对供给过剩的担忧,并令油价承压,近期美国原油主力合约失守50美元/桶大关;若下周美国原油库存再度大增,料进一步打压油价;反之若原油库存大减,料缓解市场对供给过剩的忧虑,美国原油主力合约或有望收复50美元/桶大关。下周三纽约时段还将公布美国2月季调后成屋签约销售指数,料将对美元指数走势产生温和影响,投资者留意即可。

北京时间下周三凌晨美国堪萨斯城联储主席乔治将发表讲话,但由于他并非2017年票委,故料其讲话影响有限,投资者们留意即可。

★下周四(3/30):美国第四季度GDP终值及PCE物价指数终值。

下周四主要关注美国第四季度GDP及PCE物价指数终值,汇通网援引彭博调查预期中值显示,美国第四季度实际GDP年化季率增幅中值将由1.9%上修为2%;若实际公布的数据较初值大幅上修,料在一定程度上有利于美联储作出进一步加息的决策,料将利好美指、利空黄金和非美货币兑美元;若公布的数据意外下修,料引发市场对美联储加息前景的担忧,短线利空美指、利好黄金和非美货币兑美元;若数据变化不大,料影响有限。

下周四还将公布欧元区3月工业景气指数、3月消费者信心指数和3月经济景气指数等欧元区数据,但通常情况下,这些数据对欧元走势影响温和,投资者留意即可。

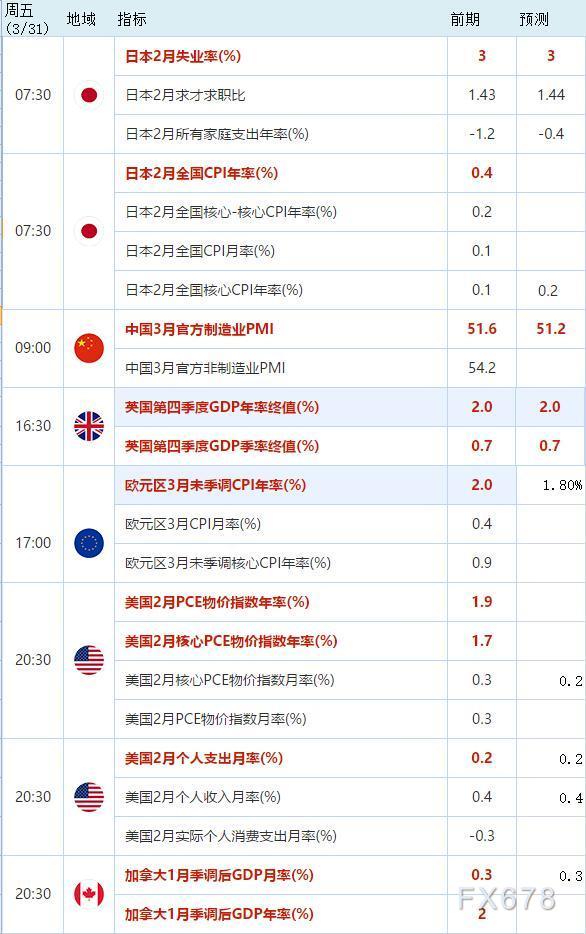

★下周五(3/31):日本2月CPI及失业率、欧元区3月未季调CPI年率、中国3月官方制造业PMI、美国2月PCE物价指数、加拿大1月GDP。

下周五亚洲时段主要关注日本2月CPI及失业率和中国3月官方制造业PMI。汇通网援引彭博调查预期中值,日本2月失业率料持稳于3%,2月全国核心CPI年率料增长0.2%,前值为增长0.1%;若数据总体表现靓丽,料将进一步提振日元,美元兑日元或进一步扩大跌幅,或跌破110关口;若数据总体表现不佳,料将缓解美元兑日元下行压力。汇通网援引彭博调查预期中值,中国官方制造业PMI将录得51.2,略不及前值,前值为51.6;制造业PMI是经济健康状况的领先性指标,反应了制造业未来可能的运营状态,近几月中国制造业PMI持续运行于50分水岭上方,表明中国制造业企稳复苏;若下周该数据好于或基本符合预期,料将利好A股、人民币及澳元汇价;若数据不及预期,料利空A股、人民币及澳元汇价;若数据大幅不及预期,还可能引发市场对中国经济前景的担忧,推升避险情绪,提振日元和黄金。

下周五欧洲时段主要关注欧元区3月CPI数据,彭博调查中值显示,欧元区3月CPI年率将增长1.8%,略不及前值;从欧洲央行3月决议及相关官员讲话来看,近期欧洲央行货币政策立场有转向鹰派的趋势,若此次数据好于预期,料将增加欧洲央行未来收紧货币政策的可能性,利好欧元,小幅利空美指;若此次数据不及预期,料削弱欧洲央行收紧货币政策的可能性,利空欧元,小幅利多美指。此外,欧洲时段还将公布英国第四季度GDP年率终值,若数据与初值出入不大,料影响有限;若数据与初值出现较大差异,料引发英镑兑美元短线波动。

下周五纽约时段关注美国2月PCE物价指数和加拿大1月GDP数据。PCE物价指数是美联储偏好的衡量通胀水平的重要数据,将对美联储未来利率政策产生重要影响;若数据表现靓丽,将改善市场对美联储加息前景的预期,短线提振美指,利空黄金及非美货币兑美元;若数据表现不佳,料利空美指,提振黄金及非美货币兑美元。目前市场主流观点预计,美联储2017年将加息3次。

同一时间还将公布加拿大1月GDP数据,汇通网援引彭博调查中值,加拿大1月GDP增幅将持稳于0.3%;近期路透社调查预计,加拿大央行本年度将维持利率不变,但将在2018年第二季度加息25个基点至0.75%;若下周数据表现好于预期,料将提振市场对加拿大央行未来加息的预期,利空美元兑加元;若下周加拿大1月GDP数据表现不佳,将为加拿大央行加息增添阻力,提振美元兑加元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}