怡然

怡然

2008年之前,大多数经济学家认为在短期之内实行零下限(ZLB)利率几乎不太可能,因此,这并没有对货币政策构成严重约束。然而,2008年,美联储削减基准利率水平至零,以应对日益恶化的金融海啸。

在未来,零利率下限将面临的问题将有多么严重呢?美联储经济学家Michael Kiley和John Roberts在布鲁金斯学会发表的论文试图通过模拟美国经济的计量经济模型来回答此问题,包括大多数美联储预测和政策分析的基础模型。Kiley and Roberts (下文简称KR)总结指出,根据一些对经济环境和货币政策传导的假设,短期利率可能将位于或接近零,这一概率甚至比早期的研究高出30%至40%。如果这一设想正确,他们的结果将加强对未来如何保持货币政策有效性新思考的必要性,而这正是旧金山联储主席威廉姆斯(John Williams)以及其他联储主席所强调的关键所在。

但与此同时,仍存在一道难题着实令人困惑不已。如果未来,零利率下限将阻碍美联储采取足够的刺激政策,那么整体通胀水平预计将远低于美联储2%的目标。令人困惑的是,无论是市场参与者还是专业预测者都不希望出现上述通胀缺口。为什么不希望呢?当然存在各种可能性,但很有可能是市场和预测者仅仅相信美联储将制定政策方法,以克服零利率下限的风险。这将取决于美联储是否值得信赖。

零利率下限风险爆发的频率和严重度

KR的研究表明,短期利率处于或接近于零可能将在未来频繁发生;KR还发现,这些状况一般将持续数年,并且这一时间段的货币政策步履蹒跚将导致经济表现不佳。上述结论则主要基于两大关键假设。

首先,假设当前创历史新低的利率环境将持续,即使经济复苏回归至正常水平,货币政策也将回归较为中性的状态。布鲁金斯学会发表的另一篇论文,几十年来,实际利率水平一直在下降,原因包括经济增长放缓;相对于充满吸引力的投资机会而言,全球储蓄过剩;对安全、流动资产的需求增加;以及其他因素很大程度上摆脱了货币政策的调控。如果实际正常利率目前为1%左右,通胀预期平均接近美联储2%的目标,那么当充分就业和物价稳定时,名义利率将接近于3%左右。当然,如果利率徘徊于3%左右,那么美联储将比利率攀升至6%甚至更高水平(上世纪90年代)的的降息空间更小。事实上,KR的模拟表明,如果当名义利率从5%或6%跌至3%,那么零利率下限的风险预计将爆发得更为频繁。

而影响零利率下限风险爆发的频率和严重程度的另一大因素则是美联储货币政策的选择。重要的事情讲三遍:零利率下限风险爆发的频率和严重程度的原因尚未可知,但将取决于美联储如何管理货币政策。特别地,KR的基线结果假设美联储将遵循以下任意一项简单政策规则:分别是根据美联储过去的政策行为或者根据泰勒规则作出预估,即判定美联储的短期利率目标与通胀偏离2%的目标和经济偏离充分就业的目标之间的联系。FX678援引美联储的主要预测模型显示,如果遵循美联储货币政策规则,那么零利率下限风险爆发的可能性将为32%;如果遵循泰勒规则,那么零利率下限风险爆发的可能性将为38%。由于零利率下限风险频繁爆发,模拟经济成果并不是很好:在任一政策规则之下,平均通胀率约为1.2%(远低于美联储2%的通胀目标),经济水平将比其潜在水平低超过1%左右。

市场和专业预测者如何看待?

这些结果是否合理呢?KR研究分析的具体预测显示,在未来,零利率下限风险频繁爆发将保持通胀率低于美联储2%的通胀目标,而这可以与市场参与者和专业预测者的预期相比较。

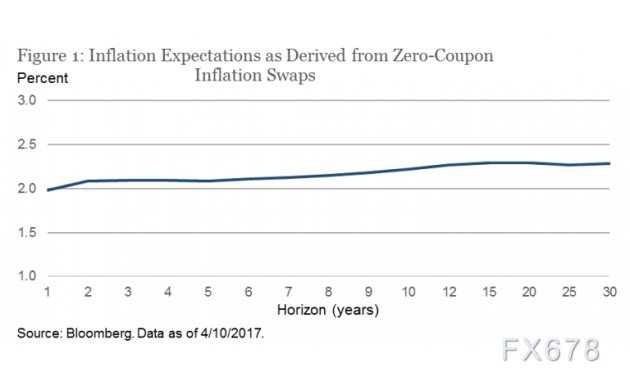

这些比较一般将不会支持KR所列举的最为糟糕的情况。例如,通胀预期指标将通过对剔除通胀因素和普通国债的收益作出比较,这意味着从长期来看,市场参与者认为通胀仍接近美联储2%的目标。基于长期通胀结果的衍生品价格也意味着市场所预期的通胀水平将接近2%。

专业预测人士也预计长期通胀将接近美联储2%的目标。例如,专业预测者调查预计2016年至2025年,美联储的平均通胀水平攀升至通胀目标2%。无独有偶,纽约联邦储备银行调查的主要交易商认为,从长期来看,通胀水平将攀升至美联储设定的通胀目标2%。

通胀预期为何持续上升?

长期通胀预期相对锚定在2%,似乎与未来一段时间内零利率下限出现的频率为30%至40%并不一致,这将防止美联储在此期间内实现通胀目标。

那么,如何解决这一矛盾呢?我并不认为KR的研究分析有何不妥之处。尽管他们预计美联储将继续运用金融海啸之前的方法管理货币政策,但却基本忽略了零利率下限风险的挑战。这是不现实的。事实上,美联储已经采取多项替代策略以试图解决零利率下限的限制和约束,其中包括大规模资产购买(即实行量化宽松政策)和对未来市场利率进行指导。这些新政策并没有完全克服零利率下限的风险。然而,这些新政策将很有可能解释为什么在最近的经济复苏中,失业率下跌的速度和战后早期的复苏速度一样快;并且经济衰退的严重程度,核心PCE通胀下降速度为何远低于预期。

展望未来,市场参与者和专业预测人士预计美联储将“尽其所能”减轻未来遭遇零利率下限风险影响的不利因素。这是令人鼓舞的,但是不应被视为政策制定者们固步自封的借口。反之,美联储和财政政策制定者应该仔细考虑如何最好地运用框架和政策工具来降低未来零利率下限爆发的频率和严重程度。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}