浮之若莎

浮之若莎

穆迪在一份声明中称,下调澳新银行、澳大利亚联邦银行、澳大利亚国民银行和西太银行的评级。穆迪表示,在当前的债务水平之下,家庭资产负债表和银行业投资组合的韧性尚未接受过经济下滑的考验。房价飙升、家庭债务增加以及工资增长乏力对澳大利亚银行业构成威胁。

澳大利亚审慎监管局(APRA)将在未来几天内决定是否上调银行业抵押贷款资本金要求。尽管最近采取了措施缩减高风险房贷敞口,但以占全部贷款的比例来计,澳洲的银行业所放出的房贷之多,依旧冠绝全球。

目前澳大利亚银行业面临以下几大风险:

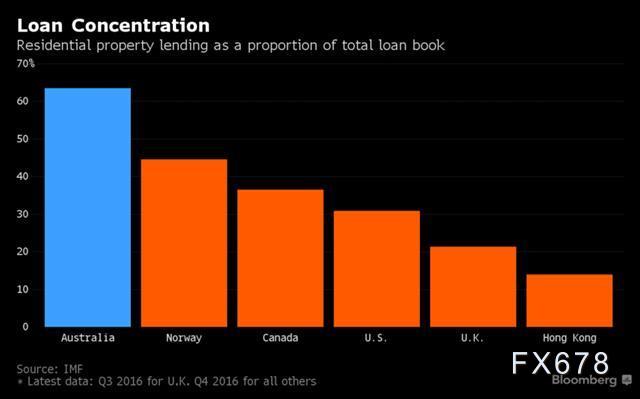

★抵押贷款占总贷款的比例偏高

根据国际货币基金组织(IMF)的数据,在澳大利亚银行业系统的贷款账簿中,抵押贷款的比例达60%以上,这一比例比排名第二的挪威高出近20个百分点,是美国的两倍多。就连持续火热的香港房地产市场,该比例仅为14%。

Bell Potter Securities Ltd的市场研究主管TS Lim指出,这反映了澳大利亚银行业缺乏将贷款流向其他领域的机会,大部分的贷款都流向了房地产市场。

澳大利亚审慎监管局局长Wayne Byres表示:“如果我们要把越来越多的鸡蛋放在同一个篮子里的话,我们最好确保篮子是足够坚固的。”

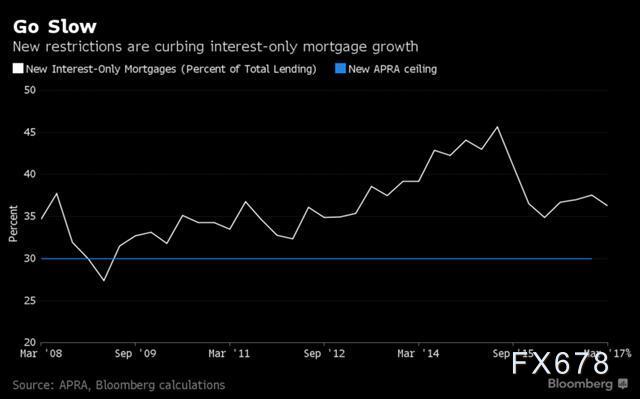

★新增抵押贷款比例偏高

衡量银行业如何降低抵押贷款账簿风险的一个关键指标是,最近流向房地产领域的贷款规模。澳大利亚审慎监管局今年3月份表示,新增住房贷款的比例不应超过30%。随着越来越多的澳大利亚人试图通过购买第二套、第三套甚至第四套住房来维持房地产市场的繁荣,澳大利亚银行业向投资者发放的新增贷款占总贷款的比例在2015年第二季度跃升至45%。自那以后,这一比例已回落至35%左右,但仍低于澳大利亚审慎监管局规定的上限。

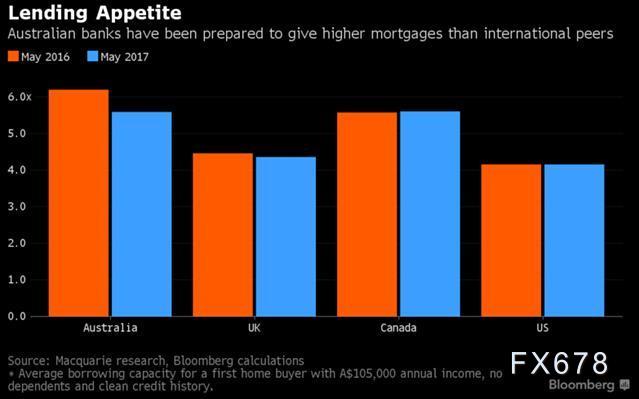

★银行贷款占个人收入的比例偏高

相较于海外同行,澳大利亚银行业发放的贷款额占贷款人的个人收入的比例偏高。根据股权基金JCP Investment Partners的研究显示,近半数的澳大利亚抵押信贷发放额超过贷款人年收入的6倍以上。而在英国,银行业发行的抵押贷款额超过贷款人收入4.5倍以上的比例不超过15%。

澳大利亚家庭债务占家庭年度可支配收入的比例已经达到189%,位居世界前列。澳洲联储最近预计,澳大利亚有三分之一的借款人可能无法承受意外加息带来的冲击。

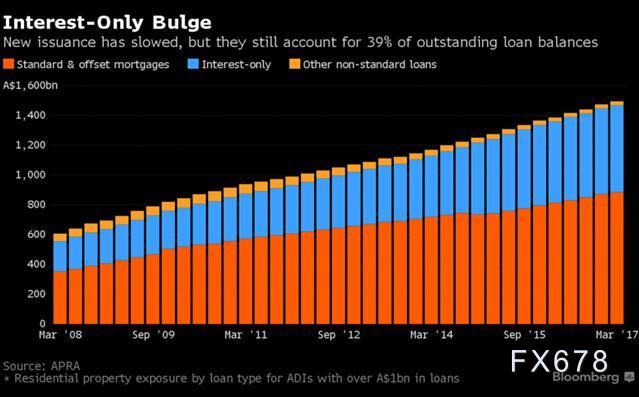

★只付息抵押贷款的比例越来越大

只付息抵押贷款在银行贷款账目中的比例越来越大。驻墨尔本的股票基金JCP金融研究主管Matthew Wilson在今年5月份表示,随着房地产价格的上涨,只付息抵押贷款已成为一些购房者获得贷款的一种方式。而这些贷款,他们本来可能无法负担得起。只付息抵押贷款可能会成为澳大利亚的“次级债务”。

★贷款买房的比例居高不下

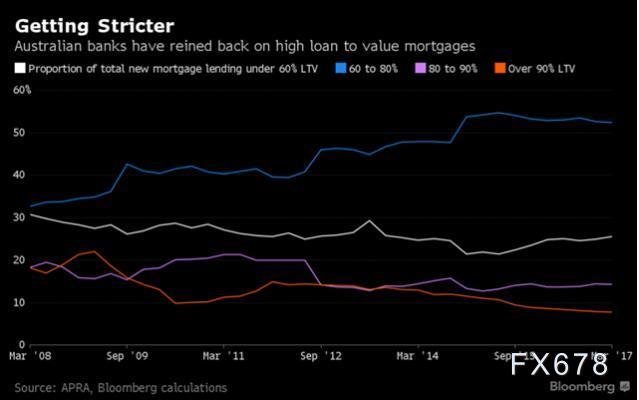

近期随着各大银行开始收紧贷款政策,贷款买房的比例开始从之前的90%以上的“峰值”回落。然而,伴随着当地房价的持续飙升及工资增长的停滞,目前最新的贷款买房的比例依然在60%至80%,贷款人继续背负着沉重的偿债压力。

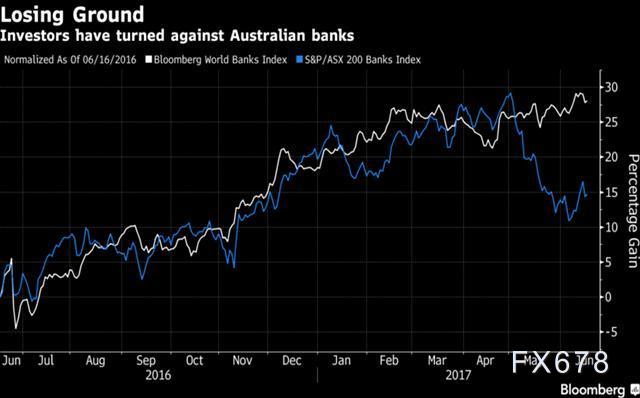

★市场对澳大利亚银行业的看法变得更为悲观

为了在未来四年增加逾60亿澳元的资金,澳大利亚财政部长莫里森(ScottMorrison)在5月份进行的年度预算中公布了一项出人意料的征税计划:澳大利亚预算将对那些负债超过1000亿澳元(合约740亿美元)的银行征收6%的税。

花旗集团(Citigroupinc.)的分析师克雷格.威廉姆斯(CraigWilliams)称,征税可能会对澳大利亚银行业的盈利能力和竞争地位产生负面影响。

此外,澳大利业整体经济增长乏力,也促使市场对澳大利亚银行业的看法变得更为悲观。

据FX678观察,ASX 200银行股指数较5月份的峰值下跌了10%。瑞银集团(UBS)的分析师Jon Mott最近在报告中称:“在当前的背景之下,市场难以看好银行业。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}