随风

随风

但如果仔细回想起来便会发现,不论是经济走势还是货币政策,都是美联储在带着全球“节奏”。那么,虽然美联储下半年的政策路径已经没有前几年那么多的不确定性了,但有几个方面还是需要密切保持关注的。

★★★ 加息是坚定地,“缩表”是明确地

自2008年金融危机以来,美联储已经加了4次息了。2015年和2016年分别在年底各加了一次息,但进入2017年后,美联储对于加息的态度是明确且坚定的,大大出乎了市场的预料。至少美联储表明了对美国经济持续增长和就业市场继续增强的信心。事实上,直到最近一次加息前,市场上还有人质疑称,美联储如此快速地加息可能会引发之后的大危机。

不管怎么说,美联储在6月的议息会议上已经透露了很多他们未来的政策信息了。概括起来说,主要有两点。其一,加息会继续,但仍是循序渐进地,这说明他们不会在每次议息会议后进行加息,每个3个月或者半年都是有可能的选项,直至达到长期利率目标。

其二,美联储清晰地向市场抛出了缩减资产负债表的计划:他们预计一开始每个月停止再投资的到期国债规模不超过60亿美元,此后在12个月内每三个月增加60亿美元,直到达到每个月停止国债再投资的规模达到300亿美元;对于机构债和抵押贷款支持债券(MBS),最初设定的每月停止到期再投资的规模为40亿美元,此后在12个月内每三个月增加40亿美元,直到达到每个月停止机构债和和MBS再投资的规模达到200亿美元。

★★★ 货币政策搭配大猜想

尽管美联储抛出了首份关于缩减4.2万亿美元国债和MBS组合计划的明确纲要(美联储资产负债表中的这些证券多数是在2007-2009年金融危机和经济衰退后购买的),但是他们并没有明确从什么时候开始。不过,在明确了内容后,想要猜测美联储下半年的政策其实已经不那么难了。

首先来说加息,不论是从“点阵图”还是官员表态来看,今年大概率还会加息一次,而且在具有新闻发布会的政策会议时加息的可能性较大,那可选项只有9月和12月。

(图1:美联储最新点阵图以及对于点阵图的预期)

接下来说“缩表”,美联储多位高级官员都曾表示过,一旦开始“缩表”了便会是按照预先设定好的路径,程式化地进行。这就意味着,美联储只需要选择一个开始的时间节点,然后“按下开关”即可。

需要关注的问题就在于美联储是否会将加息和“缩表”同时进行。倘若认可同时进行的话,那么目前市场对于9月加息且开启“缩表”的预期还是挺高的;倘若不认可同时进行的话,那么一种选项是9月开启“缩表”,然后12月再加息,亦或者是9月加息、12月开启缩表。

从近期美联储官员表态来看,他们对于加息的迫切度其实不如“缩表”。此外,有官员也表态过,加息和“缩表”是可以同时进行的。换句话说,经汇通网小编梳理后的政策选项一是9月加息的同时开启“缩表”;选项二是9月开启“缩表”,然后12月再完成一次加息。

★★★ 前方“拦路虎”会在哪里?

① 就业?

促进就是美联储两大核心政策之一。5月非农报告显示,美国失业率已经降至4.3%,几乎是2008年金融危机以来的最低水平。而且每月新增就业人数平均来看还算稳定在15-20万上下。

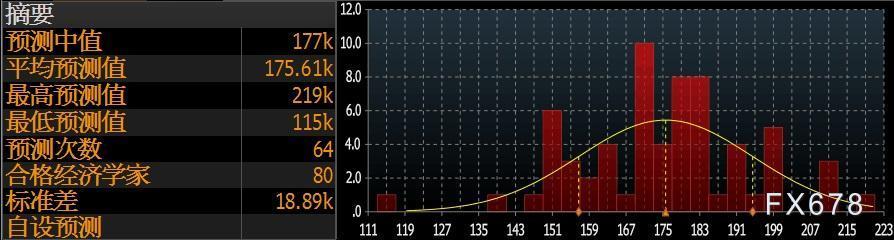

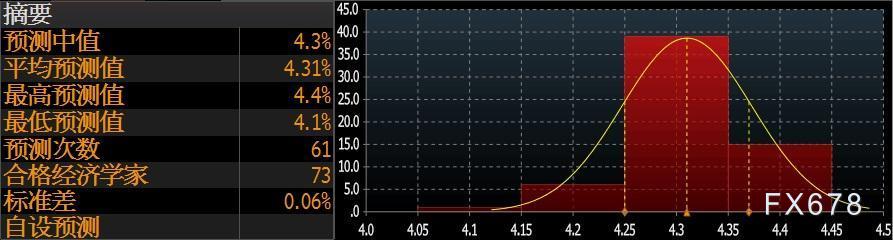

接下来在过完独立日后,也就是北京时间7月7日20:30,美国劳工部将公布最新的一份就业报告。目前从市场预期来看,美国6月将新增就业17.7万人,好于前一个月的13.8万人;失业率持稳于4.3%。无论怎可看,美国都在接近充分就业的状态。

(图2:美国6月新增就业人数预测)

(图3:美国6月失业率预测)

(图4:部分投行对于美国2017年6月非农新增就业人数和失业率的预期,汇通财经)

② 薪资增长缓慢?

或许能让政策制定者颇感欣慰的是,2009年后薪资增长龟速状况已由家庭财富上升所抵消,家庭财富的增多要归功于金融市场的繁荣以及房价的上涨。

在美国,与2009年扩张初始时相比,家庭净财富已激增40万亿美元,从55万亿美元增至95万亿美元。而且仅过去两年便增长了11万亿美元。

所以,尽管薪资滞涨,更健康的家庭资产负债状况应该能为经济增长及股市继续带来支撑,尤其是假如货币政策收紧趋势当真实现的话。

但市场观察人士仍对央行意向持一定程度的怀疑,这也无可厚非。过去十年间,他们曾有过数次同样的经历,而且每一次都是宁肯过于谨慎也不冒险犯错。

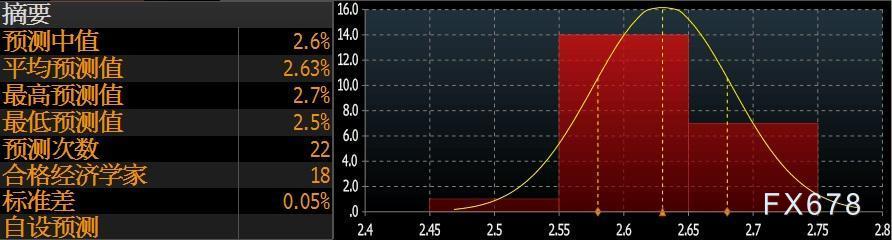

(图5:美国6月时薪年率预测,该数据将于北京时间7月7日20:30发布)

③ 通胀?

很长一段时间以来,美联储都对通胀预期表示十分担忧,因为2%的目标似乎总是遥不可及。也正是处于对通胀预期的担忧,使得美联储在过去两年中小心谨慎。

事实上,美联储对于通胀的争论是异常激烈地。费城联储主席哈克最近坦言,美联储围绕衡量通胀的指标是否正确的争论很激烈,因为他们在怀疑是否已经进入了一个低通胀的世界。

就在今年年初时,市场被特朗普抛出的财政计划想法搅得沸沸扬扬。由于预计该财政计划大大的激发了对于未来的通胀预期,所以市场也走出了一大波“特朗普(上涨)行情”。但是,对此美联储一直保持清醒,且并未将财政调整因素纳入他们的增长模型考量中,因为所谓的特朗普财政计划仍不够明确。

此外,在通胀的影响因素中,油价一直扮演着重要的角色。上半年国际油价累计下跌了大约14%左右。不过从技术面来看,油价仍然很好的保持在了2016年4月以来的40-54美元/桶的这一横向的大区间内。预计随着欧佩克继续为提振油价做出努力,以及全球经济显露出的转好迹象,油市供需或将继续趋于平衡。如果油价继续维持在一个宽幅区间内震荡,料对通胀的影响会进一步消退。

④ 经济数据?

自2015年加息以来,美联储总是在强调他们的货币政策是依据经济数据做出决定的。事实上,在收紧货币政策的初期,美联储更多的是根据经济数据的预期来做出决定的,很多时候他们需要防患于未然。但是在货币政策正常化的中途,需要密切留意他们是否开始从关注数据预期转向关注数据本身了。虽然相对于美联储利率目标和历史利率来看,1.00%-1.25%的利率水平仍是低位,但是已经让美联储获得了一些应对经济冲击的能力。

从近期公布的数据感受来说,似乎美国经济总是有一种差于预期的感觉。从花旗编制的美国经济意外指数来看,该指数自4月末以来始终位于0轴下方,上半年收于负72.6,是近6年以来的最低水平。经济意外指数体现了人们对于经济数据的感受,负值表示差于人们预期,正值则表明好于预期。

(图6:花旗编制的美国经济意外指数)

但汇通网小编想指出的是,这其中却含有季节性因素。从历史情况来看,美国7月的经济数据好于预期的可能性是非常大的。

(图7:美国经济意外指数的季节性变化图,由图可见最近六年来,美国经济数据在7月份都会超出预期)

★★★ 如何获得美元未来走势的线索?

自2015年后,从天图来看,美元指数进入一个大范围的区间震荡。尽管在本轮加息周期伊始,美联储曾多次表示将会关注美元走势,但时至今日,美元走势已经渐渐淡出了美联储的视线。

去年底美元指数接近了本世纪以来的最高水平,但自此之后,似乎美联储越加息美元越是头也不回的往下跌。似乎有背加息使得汇率上涨的常规理解。

其实不然。如果能够体会到,美元走势其实反映的是各主流央行货币政策之间的预期差时,便会不难理解美元走势了。

美元之所以走软,并不是说美国经济不行了,也不是说美联储将放缓收紧货币政策了,而是世界其他央行,尤其是美联储最大的对手央行——欧洲央行开始释放停止宽松的政策预期了。换句话说,美联储的货币政策路径已经大庭广众了,此时欧洲央行也开始讨论停止继续扩大宽松政策了,两大央行之间的政策背离在未来几个月中会得到修复应该是大概率事件了,市场对此开始进行重新定价。除此之外,英国央行、加拿大央行也都表露了“鹰派”倾向。

那么对于未来,美元该何去何从,就需要重点关注各大央行之间政策预期差。尤其是需要关于欧洲央行和英国央行的货币政策动向。

从市场的角度来看,预计美联储2017年还会加一次息早已是公开的秘密了,然后在2018年6月前再加一次息概率目前仅有27.3%。

(图8:美联储加息预期图)

但是对于欧洲央行来说,市场目前预计该央行最早将于2018年6月开始加息。从6月9日以来,市场对于该央行在2018年6月加息的概率从20%左右飙升至了63.9%,几乎翻了两倍。

(图9:欧洲央行加息预期图)

再来看英国央行,市场认为该央行年底加息的概率已经过半,而在明年年中前加息的概率也已经从6月时的20%左右的底点,串升至近75%,较欧洲央行的加息预期升的更高。

(图10:英国央行加息预期图)

不过,汇通网小编想提醒的是,眼下最需要关心的却是加拿大央行。市场预期加拿大央行最快将于下周三(7月12日)加息,概率高达84.3%。而仅仅在一周前,这一概率只有36.6%。换句话说,加拿大央行最快将于下周重启近7年来的首次加息!

(图11:加拿大央行加息预期图)

★★★ 未来一段时期对于基本面需要关注什么?

首先,需要关注的是北京时间7月6日02:00和19:30公布的美联储及欧洲央行6月货币政策会议纪要。两大央行会议纪要在同一天公布正好为对比观察他们的政策预期差提供了一个良好的途径。考虑到近期美元指数(或者说欧元兑美元)的技术面走势处于多空的临界水平,或许是做出中期方向抉择的一个好时机。

其次,无疑是美国6月的非农就业报告,该报告将于北京时间7月7日20:30发布,从中将观察美国就业状况,料在接近实现充分就业的状况下,只要数据不是太难看,都不会改变美联储现有的政策节奏。反而如果大幅好于预期了,那么需要提防美联储加速收紧货币政策的风险。

但对于此次非农,汇通网小编向提醒广大交易者,最好是观望。如果不愿意观望的话,也最好及时进行平仓了结,因为美联储将在北京时间7月7日23:00发布半年度货币政策报告。以往,有关美国经济与央行政策的报告都是与联储主席的国会证词一道发布。此次提前发布是为国会议员与公众在主席耶伦作证之前,留出时间来检视报告。美联储管理市场预期可谓是“溜到飞起”。

到了7月中旬,需要关注美联储主席耶伦在国会的作证。在发布半年度货币政策报告五日后,耶伦将出席国会作证。美国众议院金融服务委员会稍早也确定,耶伦将定于北京时间7月12日22:00在该委员会作证。同日早些时候的北京时间20:30,将公布耶伦在该会议上的讲话稿。

综上所述,2017年上半年政治因素主导了市场走势的话,那么2017年下半年,或许需要将视线重新移回到全球各大央行身上了。

文中观点为汇通编辑“随风”的个人思考和理解,仅供参考。如需转载,请注明来源,谢谢!

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}