元易

元易

周五(7月28日)纽市盘初公布的美国GDP略不及预期但好于前值,美元黄金短线震荡;因数据不足以增强美联储年内再度加息信心,美元短时间元气难复,市场等待下周非农指引;时段内美国原油创近两个月新高49.42美元/桶,近期原油库存下降和美国原油钻井增速放缓利好油价,但50美元关口存在阻力,且页岩油产业或令油价围绕50美元上下波动。

★美国二季度GDP白璧微瑕,美元黄金上演过山车★

美国第二季度GDP年化季率增长2.6%,略不及预期,但明显好于前值,第二季度PCE物价指数表现喜忧参半;美元指数短线急挫约30点至93.37后反弹,现货黄金拉升逾5美元至1267.01美元/盎司后回落;数据表现略不如人意;表明二季度美国经济复苏,但不及预期,此次数据料不足以明显增强美联储在今年剩余时间再度加息的信心,故市场短线震荡。

多数非美货币短线急升后回落:欧元兑美元短线急升30点至1.1751后回落,英镑兑美元短线急升30点至1.3116后回落;美元兑日元短线急挫近40点至110.84后反弹。

汇通网整理美国GDP及PEC物价指数具体数据如下:

| 指标名称 | 前值 | 预测值 | 实际值 |

| 美国第二季度实际GDP年化季率初值(%) | 1.4 | 2.7 | 2.6 |

| 美国第二季度最终销售年化季率初值(%) | 2.6 | 2.6 | |

| 美国第二季度GDP平减指数初值(%) | 1.9 | 1.3 | 1% |

| 美国第二季度年化实际GDP初值(亿美元) | 168728 | 170107 | |

| 美国第二季度企业获利年化季率初值(%) | -2.7 | ||

| 美国第二季度消费者支出年化季率初值(%) | 1.1 | 2.8 | 2.8 |

| 美国第二季度PCE物价指数年化季率初值(%) | 2.4 | 0.3 | |

| 美国第二季度核心PCE物价指数年化季率初值(%) | 2 | 0.7 | 0.9 |

| 美国第二季度核心PCE物价指数年率初值(%) | 1.7 | 1.5 | |

| 美国第二季度PCE物价指数年率初值(%) | 2 | 1.6 |

路透评美国第二季度实际GDP年化季率初值;美国第二季度实际GDP年化季率初值上涨2.6%,不及预期上升2.7%,但要远高于前值上涨1.2%;消费者开支增加及商业投资活动助推美国第二季度实际GDP增长,表明今年上半年经济增速放缓只是暂时现象;经济增速反弹以及劳动力市场紧缩,将支撑美联储在9月的利率决策会议上宣布缩表,以及今年进行第三次加息。

汇通网元易指出,此次公布的美国第二季度GDP数据表现不及预期,但GDP年化季率明显好于前值,第二季度PCE物价指数表现喜忧参半,总体而言数据表现略不如人意;表明美国经济在第二季度明显回升,但不及预期;此次数据料不足以明显增强美联储在今年剩余时间再度加息的信心,故市场短线震荡。

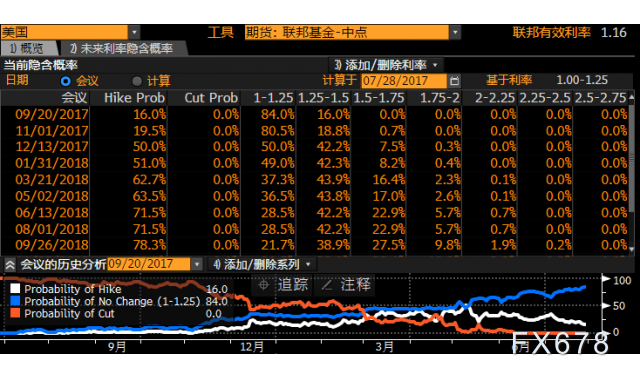

★年内加息前景仍迷雾重重,美元元气难复待非农拯救★

日内的美国GDP数据公布后,市场对美联储年内加息几率的预期几无变化;美联储12月是否加息仍旧悬而未决,美元多头短时间内恐元气难复,市场需等待下周非农就业数据指引方向。

联邦基金利率期货数据显示,市场预计的,美联储12月加息几率为50%(数据公布前为50.2%)。

本月早些时候公布的美国6月CPI、零售销售等数据均不及预期,与此前耶伦在国会证词所担忧的相符,一度令市场对美联储年内再度加息的预期降温。

高盛声称,继续期待美联储公布9月份开始资产负债表的正常化;同时预计9月加息可能性为5%,11月加息可能性为5%,12月加息可能性为50%,今年加息三次可能性为60%。

下周将公布美国7月非农就业数据,市场预计非农就业人口增长18.3万,前值增长22.8万,数据的实际表现料将成为市场展望美联储政策前景的重要依据,料指引多空方向。

上周公布的CFTC持仓数据显示,投机者持有的美元投机性净多头减少288手合约,至2052手合约;表明市场兑美元的信心降至谷底,投机性空头大量积累,若下周非农数据表现靓丽,料引发美元报复性飙升。

★美油徘徊仰望50美元雄关,供需改善高盛谨慎乐观★

原油价格欧美时段再度走强,美国原油创近两个月新高49.42美元/桶;近期美国EIA原油库存连续四周下降,贝克休斯公司统计的美国石油钻井数也出现近四周来的首度下降,基本面利好持续支撑油价;高盛也表示对后市油价走势“谨慎乐观”。

本周公布的EIA原油库存大降720.8万桶,为连续第四周下降,预计减少312.5万桶;汽油库存减少101.5万桶,预期减少176.67万桶;精炼油库存减少185.2万桶,预期减少46.13万桶。

上周公布的贝克休斯钻井数据也显示,美国活跃原油钻井数四周来首度下降1口至764口,历史数据也表明,美国原油钻井稳步放缓。

库存的下降和美国原油钻井数增速的放缓均表明,原油市场可能正开始走向平衡,这为近期原油走强提供了基本面的支撑。

高盛集团近日表示:“尽管石油输出国组织(OPEC)的原油生产路径仍存不确定性,但近期公布的油市基本面数据表现好于我们的预期。如果这一趋势持续下去,那么将有助于全球油市在明年初实现库存正常化。”

该集团指出,欧洲、美国、印度和中国等国家和地区正在推动全球的原油消费。全球原油需求增长的强劲态势料将延续至今年下半年。并预计,全球原油库存将在第三季度进一步减少。

不过,高盛集团目前仍对油价持“谨慎乐观”态度,因为油价的进一步反弹需要供需基本面的持续改善。如今,油价的大幅回升,仅会为其对油价做出的今年年底将升至55美元/桶的预估值增加下行风险。因为随着油价上涨,美国页岩油产量可能会迅速上升。

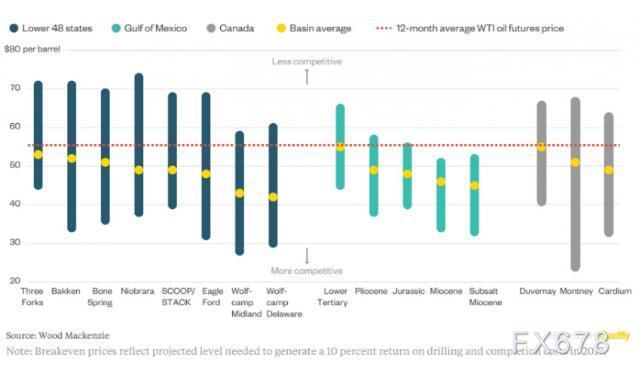

★50美元关口料有强阻力,页岩油将成稳定油市的定海神针★

虽然近期的基本面改善持续支撑油价,但技术面上49.85-50美元关口料有强阻力;同时,基本面上,由于美国页岩油保本价格徘徊于50美元关口附近,高于50美元的油价将导致美国页岩油产业加速扩张,进而反过来压制油价;未来一两年油价料震荡于40-60美元区间。

从美国原油日线图上来看,自今年2月以来,原油价格处于震荡下行趋势之中,当前下行趋势线位于49.85美元/桶附近,兼之50美元/桶为关键心灵关口,料49.85-50美元区间料对油价形成明显阻力;兼之RSI指标显示油价近日超买,美油或难以一鼓作气直破50美元关口,进一步上行前,油价可能先经历一波技术性调整。

基本面上,最新数据显示,美国页岩油保本价格徘徊于50美元关口附近;汇通网元易指出,当油价高于50美元时,将促进页岩油产出,进而打压油价;当油价低于50美元时,将打压页岩油产出,进而利好油价。因此,页岩油产业的存在,对于原油市场起到了稳定性作用,是缓解油价大幅波动的“定海神针”。

汇通网援引英国私人银行Coutts(英国女王也是其客户之一)的最新投资预测:“经过了过去10年来的大起大落,我们预计未来一两年油价将稳定在40-60美元左右。这部分是由于美国页岩油生产的稳定作用,当油价在每桶50美元左右的时候,页岩油生产变得有利可图,因此我们预计油价不会远离这个水平。”

Coutts对这个狭窄范围的解释是,一旦油价上涨到每桶60美元,美国页岩生产商就会增加产量,OPEC成员更倾向于提高产量,这种供应的增长很快就会使价格回落;另一方面,当石油价格下跌至40美元或以下的石油将导致页岩生产商减产,再加上来自新兴市场的稳定需求,最终将推升价格。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}