舒冰

舒冰

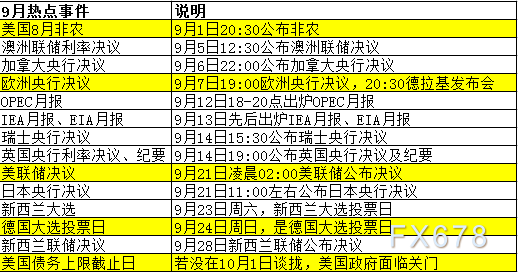

一张图盘点9月热点大事

特别提醒:黄色框为9月热点事件中的重点,此外,9月还需要特别关注朝鲜局势、特朗普政策及白宫动荡对市场的影响。

热点大事前瞻

NO.1 美国8月非农数据

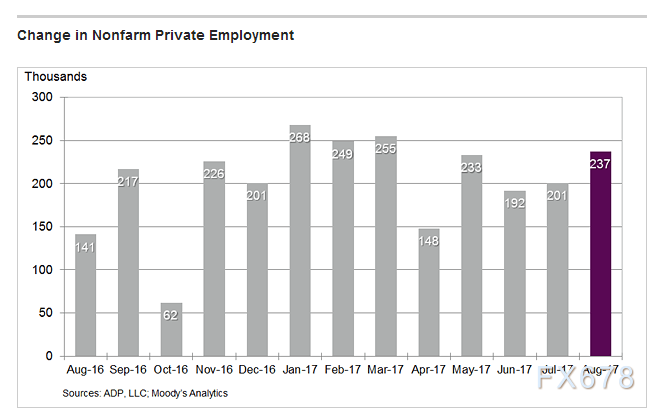

8月30日,美国公布8月“小非农”ADP就业数据。8月ADP就业人数增加23.7万,大幅好于预期,创3月份以来最大增幅,此前经济学家预测,8月ADP就业人数增加18.8万。其中贸易行业数据位居首位,并创下2016年年底以来最大增幅。此外,建筑业和制造业数据均大幅增长。

根据非农季节性图表显示,过去十年里,8月份的非农数据通常比前一个月份有所增加,不过最近两年里的8月非农数据不及前值,因此,本次数据也需要留心。

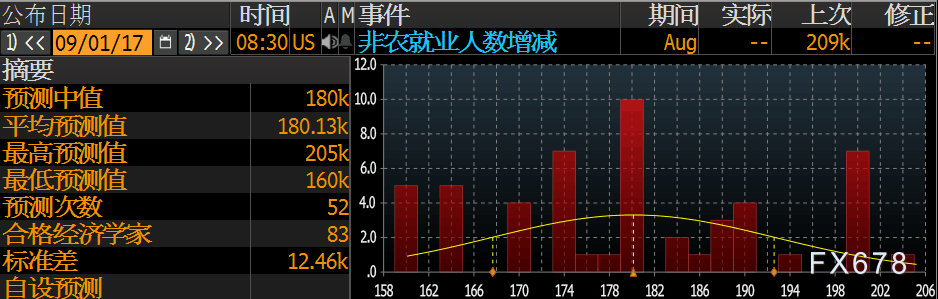

彭博经济学家汇总预测显示,8月非农预计新增就业人数18万人。

彭博经济学家同时预测,8月非农薪资数据仅为4.3%,可以说外界不看好薪资这块。薪资数据此前一直的非农分项当中最薄弱的。

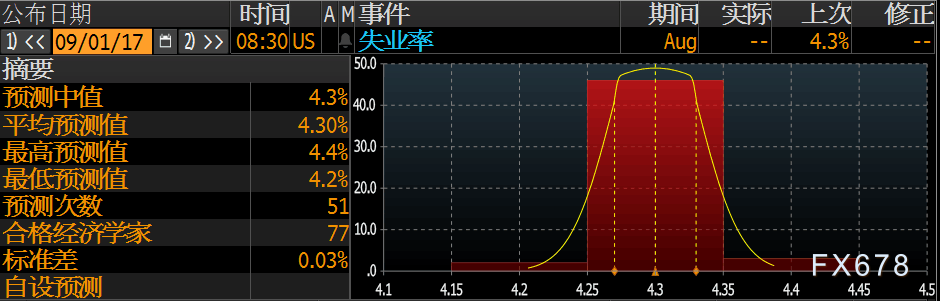

上次预测非农最准的前7家投行,基本对8月份非农数据的预估还是比较好的,预期中值为18万人,失业率为4.3%。

图为近期非农数据公布半小时之后,黄金、原油及美元指数的反应。目前外界还是比较看好8月非农数据,若公布结果为18万或高于18万人,预计市场会预期美联储仍然会在下半年再度启动加息,这将利多美元,打压黄金,反之亦然。而原油方面,对非农数据不太感冒,这一点投资者需要注意。

NO.2 欧洲央行决议

欧洲央行9月利率决议备受市场关注,虽然9月份按兵不动的可能性比较大,此次决议之所以如此重要,是因为欧银有可能会透露出缩减刺激政策的信号,而且又有德拉基新闻发布会,料“欧银之夜”欧元走势会面临重大抉择。

欧洲央行官员已经从夏休中归来,准备在9月7日的法兰克福会议上讨论经济刺激计划的未来。虽然欧洲19国经济的增长势头正在积聚,但通货膨胀率仍低于2%的目标水平。然而作为作为欧元区最大的经济体,德国方面一直就欧洲央行当前所采取的超常宽松措施持不认可态度,并正在向其施压尽快结束。料9月欧银决议是很有可能考虑缩减刺激政策。

荷兰合作银行分析团队表示,欧洲央行应该尽早退出QE,且过程中避免导致金融环境过度收紧。该行预计欧洲央行将更多地把前瞻性指引和利率政策联系起来,以实现上述目标。欧洲央行管委汉森曾表示央行或希望在前瞻性指引上寻求更大的灵活性,与该行的分析一致:结束购债需要欧洲央行将宽松倾向与利率工具相结合。汉森的话表明管委会未来将通过其已持有的资产来发挥作用,而非继续购债。此外,由于欧元区通胀仍维持低迷,预计欧洲央行将在很长时间内继续维持低利率。

(欧元季节性变化图)

对于欧元来说,9月很大可能性是上涨的。德意志银行评论认为,即使欧洲央行进行口头干预,在压制欧元涨势上,恐怕也不会有什么效果。该行策略分析师George Saravelos表示,欧元的上涨并非因为欧洲央行的货币政策,而是因为相对美国,市场认为欧洲的经济结构更乐观,而这一点是欧洲央行无法插手的。

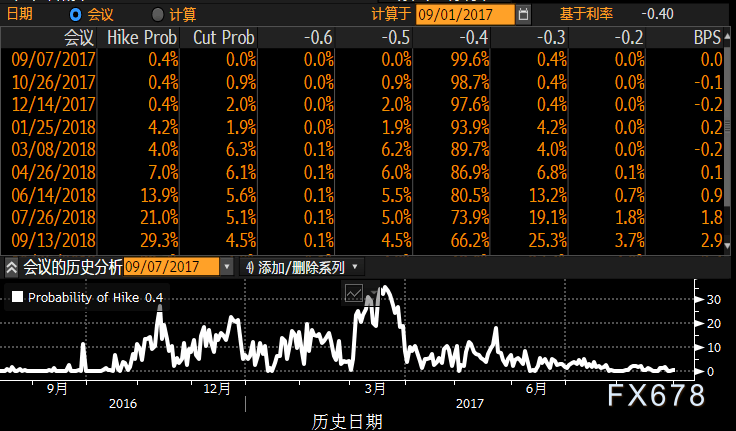

NO.3 美联储决议

根据彭博经济学家最新预期显示,9月加息预期仅有12%,而12月份的加息预期也不足四成,说明经济学们不看好美联储年内再启动加息。不过9月份的美联储决议,市场关注耶伦奶奶会不会开启缩表之路。

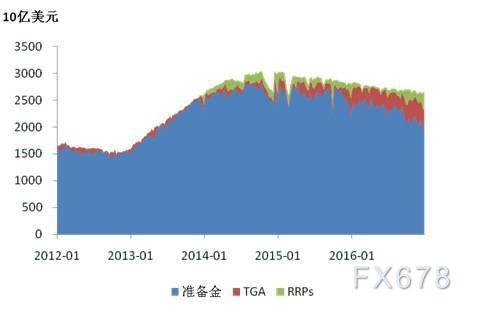

市场上有一种观点,认为美联储缩表是推动美元走强的“大杀器”。2017年6月FOMC会议后,美联储公布的《政策正常化的原则和计划》中首次提出了缩表的部分细节,预示着美联储缩表已经箭在弦上,但是在随后的一个多月的时间里,美元指数不涨反跌,目前已经跌至2016年6月英国退欧之前的水平。

美联储为什么要缩表?

一是在庞大的资产负债表环境中,美联储加息进程背负了越来越大的利息压力。我们知道,美联储加息是通过提高超额存款准备金利率(IOER,利率区间上限)以及提高隔夜逆回购操作利率(ON RRP,利率区间下限)来实现,在负债端规模巨大的情况下,美联储加息意味着真金白银的利息支出。这第一个重要原因,也透露出美联储提前缩表的一个重要信号,就是“被动缩表”。

美联储提前启动缩表的原因之二是,美联储前期暗示,当利率提升到“相对合意水平”的时候再启动缩表。从图3可以看到美联储加息路径基本上伴随着美国通胀的升温,那么在当前美国通胀放缓的情况下,暂时搁置加息进程,继续观察未来的通胀形势是更明智的。这第二个重要原因,也透露出美联储提前缩表的另一个重要信号,就是“暂缓加息”。

美联储缩表和加息的区别是什么?

经常看到一种分析,就是美联储缩表相当于多少次加息,但是美联储缩表和加息对金融市场的影响并不相同,不能直接类比。

从美联储负债端的结构上看,目前准备金的规模还处在历史高位,美联储缩表进程短期内不会造成准备金的短缺,因此也不会引起货币市场资金利率的飙升。预计在美联储缩表进程中,联邦基金有效利率仍然会维持在美联储的政策区间内稳定运行,即单纯缩表不会带来加息效应。

当美联储真正开启缩表的时候,美元黄金会怎么走?

根据以上分析,美联储缩表进程的开始,意味着加息的暂时搁置,而且考虑到银行准备金比较充裕,缩表也不会带来货币市场利率的明显抬升,而且美联储缩表还带有“被动”和“无奈”的意味,因此美联储缩表并非是美元走强的助推器,美联储缩表难以提振美元,也不会对黄金构成下行压力。

NO.4 德国大选投票

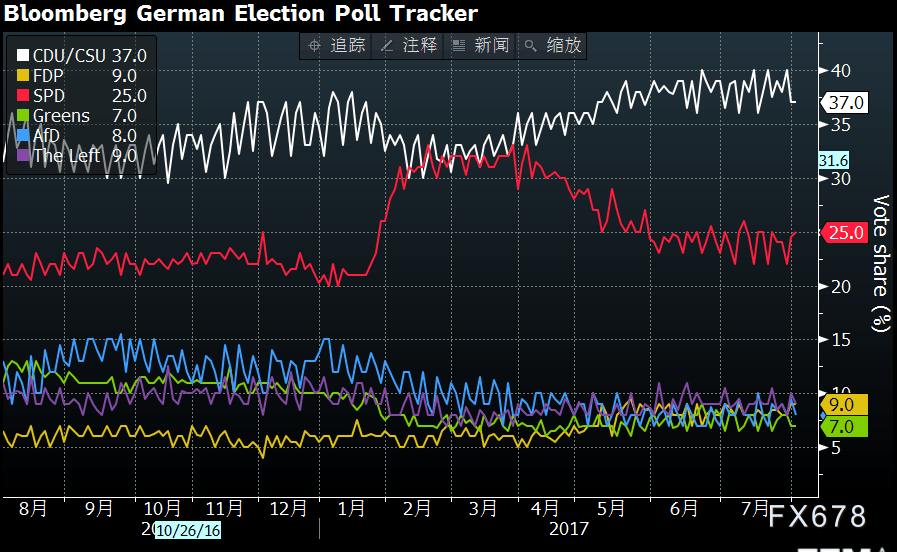

由于经济保持平稳复苏,大幅推进国际事务,特别是在英国退欧及特朗普当选美国总统问题上,默克尔的支持率已从2015年移民危机之后的低位明显反弹。再加上始终缺乏强有力的竞争对手,这让一个多月后的大选几无悬念——默克尔将大概率连任德国总理。这意味着,默克尔有望追平前总理科尔,成为联邦德国历史上第二位连续执政16年的总理,而且是首位女性总理。

也就是说,德国大选对于投资者来说,基本不可能出现“黑天鹅”事件,那么这将有利于提振欧元。

唯一的悬念在于:默克尔是否会寻求与其他政党组建执政联盟。

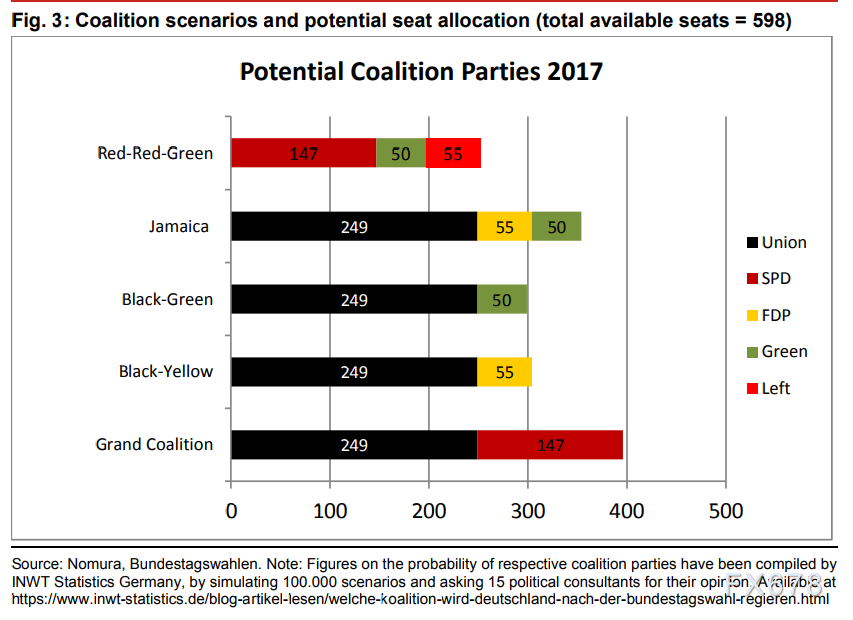

依照现在的民调结果推算,尽管当前执政联盟的支持率较高,但可能无法赢得绝大多数议会席位。这意味着他们无法单独组阁,默克尔将不得不与其他政党组建联合执政党。以下为几种可能的组阁方式:

“大联盟”——野村证券认为,最有可能的是,现执政联盟基民盟和基社盟与中左翼社会民主党(SPD)组建新的执政组合。此为强强联合,能够确保在议会中获得多达396个席位,并继续由默克尔领导执政联盟和国家。

“牙买加联盟”——野村认为,第二大可能是基民盟、基社盟、自由民主党(FDP)和绿党(Greens)组建执政联盟,又被称为“牙买加联盟”,可能性为10.7%。这一联盟融合了绿党的自由主义立场和自民党的商业友好政策立场,有可能赢得多数议会席位。然而,尽管基民盟与上述政党之前都分别有过合作的历史,但这样一个“牙买加联盟”也可能无法顺利组阁,因为他们的经济和社会政策立场都不一致。

“黑黄联盟”——默克尔所在的基督教民主联盟(CDU)及其姊妹党基督教社会联盟(CSU)也可能选择与默克尔最青睐的自由民主党(FDP)组成新的执政联盟。这意味着将回归“黑黄联盟”。这种政治联盟曾在前总理科尔(Helmut Kohl)任期内统领德国长达16年之久。不过近期民调显示,这种执政联盟可能无法获得议会多数席位。野村认为,组建这种联盟的可能性只有0.7%。

“黑绿联盟”——即基民盟和绿党(Greens)组建的执政联盟。不过,这种联盟获得的议会选票可能也不会超过50%。野村认为,这种联盟可能有7.3%,届时有望获得399个议会席位。

“红、红、绿联盟”——如果基民盟的得票情况差于预期,而社会民主党(SPD)好于预期,那么有可能出现其他形式的联盟——“红、红、绿联盟”,也就是社会民主党(SPD)、左派党(Die Linke)和绿党(Greens)组建的执政联盟。野村认为,这种联盟可能仅为0.1%,只会获得252个席位(在总席位中占比42%)。

“红、黄、绿联盟”——即社会民主党(SPD)、自由民主党(FDP)和绿党(Greens)组建的执政联盟,不过这要求绿党作出巨大让步。

野村证券认为,“大联盟”的可能性比较高。还称,如果这一猜想成为现实,可能传达出欧洲稳定的信息。这通常对于经济来说是个好消息。

NO.5 美国债务上限问题究竟能不能解决

特朗普上周曾扬言不惜让政府关门,也要修建美墨边境城墙的言论,一度令市场恐慌不已。德银近日发布的报告显示,提高债务上限失败将带来非常坏的后果,即使只存在一点点这种可能性也仍旧是很坏的结果。任何形式的违约都将对全球金融市场和美国经济产生深远的负面影响。

目前来看,美国政府债务与GDP的比例已高达76%,美国政府债务上限问题9月将迎来紧要关头,决策者担心这会拖累经济增长,美国财长努钦(Steven Mnuchin)警告称,除非国会在9月29日前提高举债上限,否则美国政府资金将告罄。预计市场将热炒,势必有望助涨黄金。

评级机构标普的经济学家警告说,如果不能避免美国政府关闭,政府每停摆一周,美国四季度经济增长就将减少0.2%(65亿美元)。虽然该评级机构认为,参议院将通过协议来提高债务上限,帮助美国保留现有的AA+信用评级。但标普的报告强调了政治僵局的意义。该机构指出,尽管共和党控制了国会和白宫,但政治僵局似乎一直是特朗普政府的标志。

标普表示,政府停摆的“蝴蝶效应”可能对整体经济产生更广泛的影响——国家公园关闭、那些依靠政府合同的私营公司业务受到干扰、零售销售可能下滑。

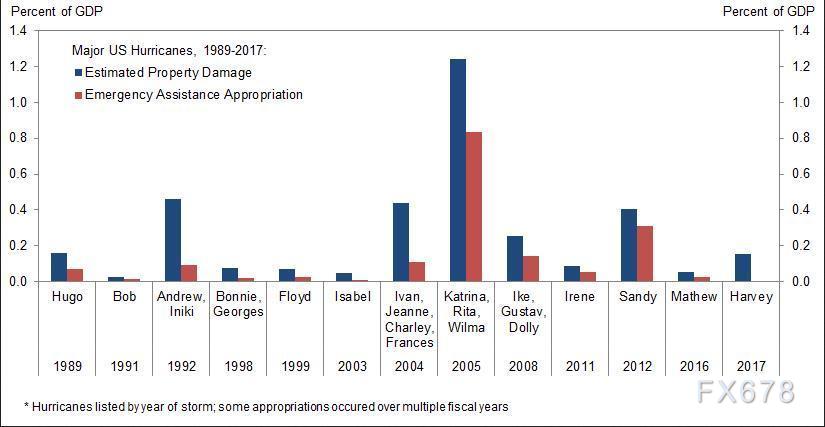

然而在最新发布的报告中,高盛将美国政府关门的概率从之前的50%降至最新的35%,最大“功臣”就是飓风“哈维”。高盛认为,如果重大灾害刚刚发生就让政府关门,那么会有比平时更大的政治风险,因此国会解决分歧的可能性会大幅提高。“哈维”飓风过境后,联邦政府将需要大量资金用于救灾。联邦紧急事务管理局(FEMA) 负责救灾事务,救灾基金(DRF)是该机构的主要经费来源。

目前DRF账上有33亿美元,不过根据以往的经验,救灾资金很可能在随后几周迅速见底。2005年卡特里娜飓风登陆后的第二个月,DRF的支出就接近50亿美元。根据过去30多年的经验,在主要飓风灾害发生后的一个月时间内,国会都会通过立法。唯一的例外是2012年“桑迪”飓风,当时国会花了3个月的时间才批准救灾款项。

因此高盛估计,目前最可能发生的情况是,救灾款项会与债务上限、政府预算一起考虑。如果国会这么做了,那么一份打包方案会更容易通过。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}