美城

美城

美联储本周三(9月20日)终于作出了“历史性”的政策决定,将从10月份开始执行所谓的“缩表”操作,逐步抛售出此前其在“量化宽松(QE)”行动中买入的巨量债券资产。这被看作是2008年金融危机之后的超常规宽松救市措施终于将退场的标志性事件。

而在启动“缩表”的同时,美联储还意外地对此后的进一步货币政策前景给出了明确的预期,承诺如无重大意外,会在12月会议上执行年内第三度加息,以推进货币政策进一步走向正常化。这也一改了此前美联储未来政策预期措辞模糊的状况,并因而提振了美元大幅走强。

美联储紧缩政策的“如意算盘”

而当前,美联储似乎对于未来两年的政策路线已经做下了全面的部署安排,无论在明年2月份任期届满后现任主席耶伦是继续留任还是退休,美联储的基本政策路线都会沿着下面这三条既定纲领走下去:

一、如无“意外”,将继续在每年3月、6月、9月和12月例会时加息25个基点,直至2019年下半年政策利率升至3.0%的“平衡”水平。

二、当且仅当发生下述“意外”状况时,才暂停加息行动:金融市场出现非正常暴跌;过去3个月非农就业月均增幅低于7.5万人;以及通胀率意外出现低迷。

三、“缩表”将通过“自动驾驶”的方式来进行,即美联储将会把所有已到期债券变现注销,不再把本金滚入进行再投资,以此方式来循序渐进,最终达到“缩表”目的。换而言之,美联储并不认为“缩表”是一项政策工具。

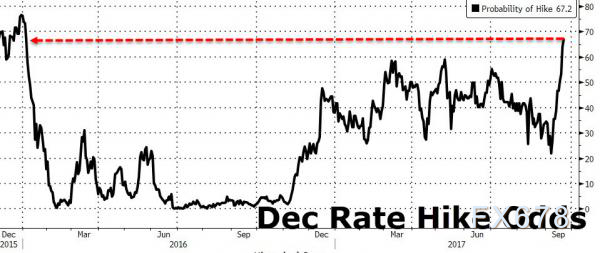

12月逆风加息成定局,美联储何来“迷之自信”?

那么,按照上述原则,美联储会否在今年12月按照其的预测如期进行年内第三度加息呢?或者,换个角度来看,美联储所口称的“意外”状况会不会发生呢?

首先来看,美国的通胀率表现仍然令人不敢恭维,美联储最器重的通胀参考指标核心PCE价格指数已经从今年1月份的峰值1.9%滑落到了7月的1.4%。这似乎已经触及了美联储所制定的“通胀持续低迷”这条足以叫停加息的红线。

尽管8月份的数据要到下周五(9月29日)才会发布,并且基于此前已经出炉的消费物价指数(CPI)数据,8月核心PCE指数也理应录得显著回升,但一方面,区区一个月的数据可能仍缺乏说服力,因为根据美联储的惯例,需要连续两个月的持续异常数据表现状况才能令其引起关注,另一方面,大家也都知道8月通胀走升是因为飓风“哈维”和“艾尔玛”导致的物资抢购、生产停滞、交通受阻等“一次性因素”。

然而,如果任性的美联储一意要把8月飓风的影响当作通胀率已经见底企稳的标志,正如此前耶伦奶奶在讲话中所强调的那样,那么,如果其一意孤行,大家也只好认命了。

所以,在美联储本周的政策会议后,根据最新的市场调查结果,美联储在12月加息的机率已经升回到了70%,为自去年年底以来的最高水平。大家仍普遍认为12月13日的美联储年内最后一次政策会议会成为加息节点,尽管此前在11月1日还有一次政策会议,但那次会议上美联储的行动预期,基本已被市场所忽略不计。

只“缩表”而不缩经济,这是掩耳盗铃吗?

但加息之外,与之并行的“缩表”,或者姑且以“量化紧缩(QT)”——即“量化宽松(QE)”的反义词称谓之,则更会引起大家的好奇。与QE相反的状况则是,QT的力度会随着时间而逐步增加,一开始,每月会有100亿美元的债券不被回收再投资,如果不出意外,那么这一额度会增加到200亿甚至300亿。

如此长此以往,美联储的缩表目标将会在5年左右的时间完成,但正如上文所述,这一目标的前提都是“不发生意外”。而要在足够长的时间内持续同时避开失业回升、通胀低迷和金融市场剧烈动荡三大“意外”状况,恐怕得有特别好的运气才行。虽然投资者和分析专家可能会意识到这一点,但是问题却在于美联储自己却可能“当局者迷”,觉察不到潜藏的风险而过度自信。

正如此前所提到的“行事准则”那样,美联储根本不把“缩表”视作一种政策工具,也在潜意识里不认为其会对经济带来显著的影响,因为美联储会把“缩表”进行设定为后台自动操作。但他们的想法很可能只是一厢情愿。因为根据守恒原则,既然美联储此前的QE的目的是刺激经济,那么抽走流动性的QT就显然对经济会有遏制作用,假装每月从实体经济抽走数百亿的现金流动性会无损金融市场乃至实体经济的如常运行,基本就是一种掩耳盗铃的姿态。

事实上,每从市场上抽走5000亿美元的流动性,就等价于加息25个基点。而按照美联储的缩表计划,2017年之前其资产负债表将减少300亿美元,此后缩表力度将每季度再增加300亿美元,直至2018年四季度时,缩表力度达到每季度1500亿美元的峰值。

于是,美联储资产负债表会在2018年底前缩减6000亿美元,在2019年底前再缩减6000亿。而这1.2万美元流动性直接从市场上蒸发的状况,或许将足以令美国经济踩下急刹车,若再辅以每季度25个基点的加息,或许下一场经济衰退便已经在不远处。

苦日子在后头……

而糟糕的是,美联储所参照的另两项“暂停”指标,即股市暴跌和失业回升,却都是不折不扣的“滞后指标”,也就是说,它们是经济下行的结果,而不是预兆,因为市场情绪的传递具有延时性,当普通的投资者和企业管理者意识到经济出了问题时,问题往往已经无法收拾。所以,美联储待到这样的信号出现之后再悬崖勒马叫停紧缩行动,往往已经为时已晚。

这也就意味着,在QT执行到半途,美联储突然意识到情况不对之后,政策方向就会发生180度的急转,新一轮的QE就会伴随着经济危机的再度爆发而重新启动,于是新的一轮市场周期循环便在重新开启,而普通中产阶级民众和中小投资者在此过程中则是最受伤的。

当然,经济周期被美联储人为引发的衰退重启的后果便是市场上股汇双杀,而黄金重新成为香饽饽,预见并相信美联储可能自己在未来掉进自己挖下的坑里的投资者,可以不妨逢低买入些黄金,从而起到“备战备荒”有备无患的作用。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}