元易

元易

欧洲时段重要热点综述:

1.日本央行行长候选人伊藤隆敏:寻求不成熟退出超宽松政策计划是错误的;降低通胀目标将引发日元大幅升值并损害经济;应该坚持把2%作为中长期通胀目标,人们终会相信通胀将提速;如果非常缓慢地实现货币政策正常化,日本央行将不会在资产负债表上遭受巨大损失;日本央行预计2019财年能实现2%通胀目标,因此可能会在2019年进一步常态化政策,但需数年时间实现政策全面常态化。

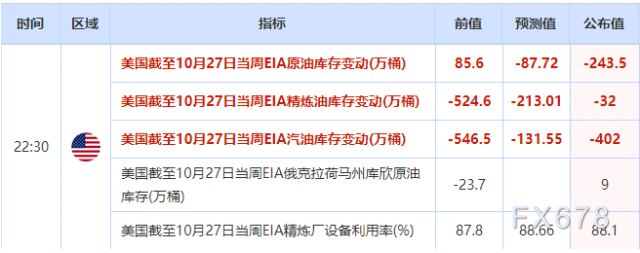

2.EIA报告:除却战略储备的商业原油库存减少243.5万桶至4.549亿桶,减少0.5%;上周美国国内原油产量增加4.6万桶至955.3万桶/日;除却战略储备的商业原油上周进口757.1万桶/日,较前一周减少55.2万桶/日;美国原油产品四周平均供应量为1951.3万桶/日,较去年同期减少3.4%;美国上周原油出口增加20.9万桶/日至213.3万桶/日;美国原油出口连续3周录得增长。

欧洲时段重点经济数据

| 指标名称 | 前值 | 预测值 | 实际值 |

| 英国10月Markit制造业PMI | 56 | 55.9 | 56.3 |

| 美国10月ADP就业人数(万) | 13.5 | 20 | 23.5 |

| 美国10月ISM制造业PMI | 60.8 | 59.5 | 58.7 |

| 美国10月ISM制造业新订单指数 | 64.6 | 63.4 | |

| 美国10月ISM制造业产出指数 | 62.2 | 61 | |

| 美国10月ISM制造业库存指数 | 52.5 | 48 | |

| 美国10月ISM制造业物价支付指数 | 71.5 | 67.8 | 68.5 |

| 美国10月ISM制造业就业指数 | 60.3 | 59.8 | |

| 美国截至10月27日当周EIA原油库存变动(万桶) | 85.6 | -87.72 | -243.5 |

| 美国截至10月27日当周EIA汽油库存变动(万桶) | -546.5 | -131.55 | -402 |

| 美国截至10月27日当周EIA俄克拉荷马州库欣原油库存(万桶) | -23.7 | 9 | |

| 美国截至10月27日当周EIA精炼厂设备利用率(%) | 87.8 | 88.66 | 88.1 |

| 美国截至10月27日当周EIA精炼油库存变动(万桶) | -524.6 | -213.01 | -32 |

欧洲时段主要汇通网集团、贵金属、原油、股市行情(截至北京时间23:50点左右)

重要热点点评

★ADP大增令非农前景光明

周三(11月1日)欧洲时段公布的美国10月ADP就业人数大增23.5万,明显好于预期和前值;数据公布后,美指上涨十余点至94.79,现货黄金微跌逾3美元至1273.60美元/盎司;数据一定程度上证实,飓风的冲击只是暂时的,暗示非农就业数据将表现靓丽,但因市场早已预计到了这一结果,兼之临近美联储决议,故影响温和。

汇通网整理最新公布的ADP就业数据如下:

数据显示,美国10月ADP就业人数增加23.5万,增幅为3月份以来最大,9月数据下修至增加11万。

路透指出,英国制造业10月录得强劲增幅,且通胀压力上升,这使得英国央行周四宣布10年来首次升息的机率更加浓厚。

Markit经济学家Dobson称,2017年最后一季度开始,英国制造业令人印象深刻,因为新工作的增加促使企业再次提高产量;Dobson还称,英国国内市场依然强劲,而新出口订单增长速度稍放缓,后者显然是受到英镑最近走强影响。

汇通网元易认为,美国9月就业人数增长表现糟糕,但市场普遍预计这只是飓风袭击美国墨西哥湾沿岸的暂时性影响,预计10月就业数据将大幅回升;日内公布的ADP就业数据一定程度上证实了市场的这一推测,暗示周五非农就业数据将表现靓丽;但由于市场早已预计到了这一结果,兼之临近美联储决议,故短线仅小幅提振美指,打压黄金。

本周五(11月3日)将公布美国非农就业报告,目前彭博调查中值预期显示,非农就业人数将暴增31万人,失业率料持稳于4.2%。

上个月公布的非农就业人数下降3.3万人,中断了美国连续7年的就业增长;就业人数下降是由于最近飓风中断了招聘计划,并阻止一些工作人员在调查期间工作。

然而,这些扭曲将在十月份得到基本纠正;上周初次申请失业救济人数已下降至24万人以下,达到飓风季节入场的水平,这暗示本周公布的非农就业报告数据料急剧回升。

若本周非农就业报告表现强劲,将表明飓风对美国就业的冲击只是暂时的,料为美联储12月加息注入一针强心剂。

★EIA不及API强劲,原油高空跳水

美国截至10月27日当周EIA原油库存大减243.5万桶,降幅超预期,汽油库存降幅亦远超预期;但精炼油库存降幅远不及预期;因此番EIA数据不及API数据强劲,兼之日内美油一度创十个月新高,数据公布后,引发多头结利出逃,美油大跌约0.5美元至54.57美元/桶。

汇通网整理最新公布的EIA库存数据如下

汇通网元易认为,EIA原油库存大减243.5万桶,降幅超预期,汽油库存降幅亦远超预期;但精炼油库存降幅远不及预期,暗示炼油厂需求可能不及预期强劲;兼之稍早公布的API数据全面表现强劲,油价一度创十个月新高;此番EIA数据不及API强劲,引发多头结利出逃。

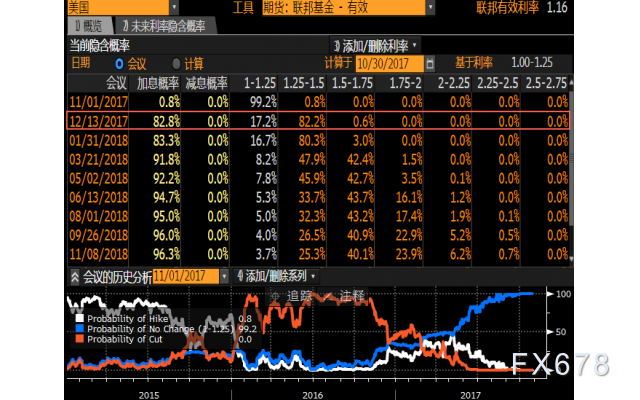

★万众聚焦美联储

北京时间周四(11月2日)凌晨将公布美联储利率决议,目前多数机构预计,本周的FOMC会议很可能是平淡无奇的:政策没有变化,声明措辞没有实质的变化,没有定期的新闻发布会,也不会有政策前瞻的更新。

据彭博采用联邦基金利率期货市场数据计算,美联储12月加息的概率高达82.8%,但本月加息概率仅0.8%。

(数据源自彭博)

巴克莱驻新加坡亚洲宏观策略主管Mitul Kotecha指出:“市场已经在很大程度上消化了12月采取行动的预期,所以真正的关键问题在于市场预期明年会升息多少,如果市场预期的升息幅度更大,那么将可能推动黄金在短期内进一步承压走低。”

本周美联储的政策措辞料将给美元带来双方面的风险:

一方面,从对通胀前景来说,措辞料将较为谨慎,可能利空美元指数。

另一方面,美联储可能释放关于12月可能加息的信号,将利好美元。

考虑到市场已经将12月加息的预期计入价格,此次生命中,鸽派信号料将比鹰派信号对市场产生更大影响。

由于市场已经充分反映了12月加息的预期,本周决议后,美元指数更有可能下挫而非走强。

但如果本次决议没有释放明显鸽派的通胀信号,那么信任美联储主席的提名和全球外部环境料仍将支撑美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}