元易

元易

★11月13日(周一):指标数据清淡,关注美联储票委讲话及OPEC月报

周一没有重要的指标数据公布,但美联储票委哈克将发表演说,主题为“联储资产负债表正常化”,可能会设计的未来美联储缩表以及利率政策的路径,其措辞立场可能影响市场对美联储收紧政策步伐的预期,进而影响到美元、黄金以及其他汇通网集团的走势。

美联储今年10月起启动渐进式被动缩表,美联储将通过减少续购到期后的美国国债等方式逐渐缩减资产负债表规模,计划用五个季度缩表总计4500亿美元,其中国债2700亿美元,抵押支持债券1800亿美元。

同时我们还要关注OPEC公布的月度市场报告,该报告将透露减产执行现状,产量现状,以及对未来产量和需求的预估;若报告显示OPEC产量下降,或未来供需平衡将得到改善,将会温和提振油价;若报告显示产量上升,或未来油市供给过剩风险上升,可能令油价温和承压。从最近的库存数据以及中东局势来看,此次OPEC月报有较大可能温和利好油价。

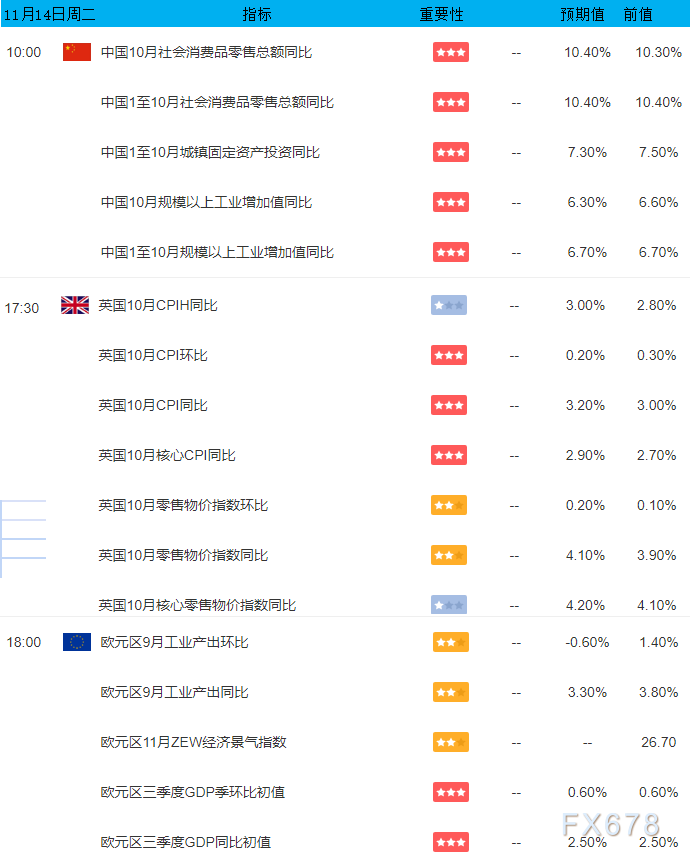

★11月14日(周二):英国CPI,欧元区GDP, “央行沟通会议”

周二亚洲时段主要关注中国零售数据、工业增加值等数据,这些数据的总体表现,将可能温和提振或打压人民币以及澳元汇价;同时如果中国数据明显表现靓丽,也可能对油价有所提振;反之,若数据表现异常糟糕,将可能推升避险情绪,小幅提振金价,打压油价。

欧洲时段首先关注英国CPI数据以及零售物价数据,目前市场预计英国10月CPI年率将进一步上升至3.2%,超过3%的英国央行容忍上限;若实际通胀率进一步上升,将会增加英国央行进一步收紧政策的可能性,进而提振英镑,小幅利空美指;反之若通胀基本持稳,甚至有所回落,将可能令英国央行不那么急于加息,短线打压英镑,小幅提振美指。

随后将公布欧元区GDP数据,目前市场预计欧元区第三季度GDP年率将持稳2.5%,若实际数据表现好于预期,将利好欧元,利空美指,并连带提振金价;若实际数据差于预期,将利空欧元,利好美指,连带利空黄金。

同时,周二欧洲央行将主办“央行沟通会议”,解释美联储、英银、日银等主要央行都会参加,美联储主席耶伦、票委埃文斯,英国央行行长卡尼、欧洲央行行长德拉基、日本央行行长黑田东彦等将发表演讲,可能透露出一系列政策信息,料将为平静已久的汇通网集团黄金市场注入新的波动性。

此外还需关注IEA公布的月度原油市场报告,该报告将就全球原油市场的供给需求做出诠释,并给出未来展望;该报告通常短线影响温和,但将对油价的中短线走势产生持续性的指导影响。

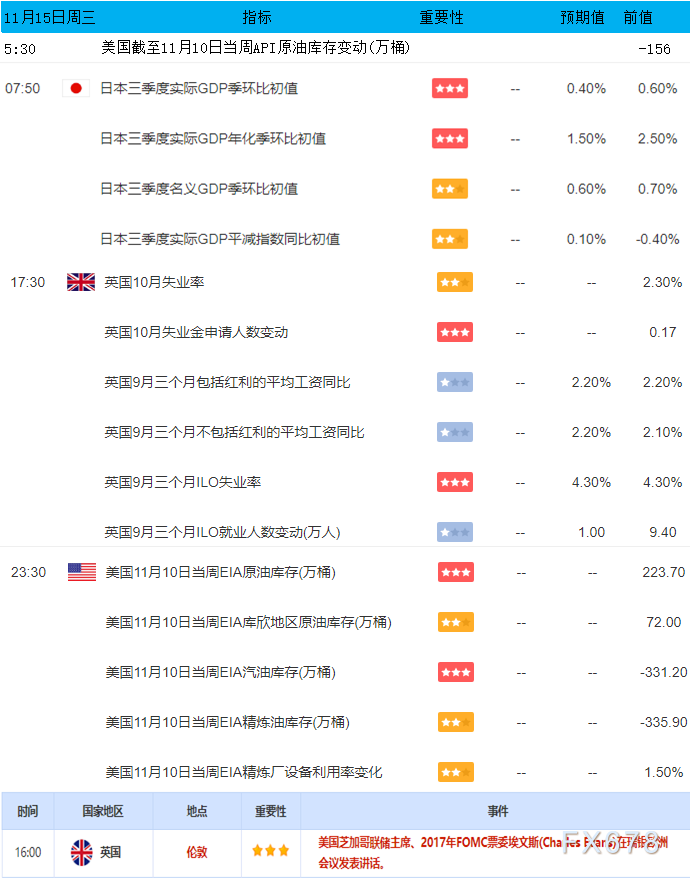

★11月15日(周三):API/EIA原油库存,英国就业数据

下周三首先聚焦美国API及EIA原油库存数据,本周API库存降幅不及预期,EIA原油库存意外增加,一度对油价产生短暂打压,但中东局势混乱盖过了数据的影响;因此下周市场将关注,原油库存的下降趋势能否持续,新的API/EIA数据将为市场给出指引;若原油库存下降的趋势能够持续,将对油价构成支撑;否则,油价可能面临回落风险。

欧洲时段主要关注英国就业数据,目前市场预计至9月三个月ILO失业率将持稳于4.3%,若实际数据好于预期,将利好英镑,利空美元,连带利好黄金;反之,则将打压英镑,支撑美指,连带拖累金价。

此外,市场还将持续关注美联储票委埃文斯在央行沟通会议上的讲话。

★11月16日(周四):欧元区CPI、英国央行2017年未来峰会

周四亚洲时段关注澳大利亚就业数据,主要关注失业率和就业人口变动,该数据的总体表现将主要影响澳元的短线走势。

欧洲时段聚焦欧元区CPI数据,目前欧洲央行倾向于逐渐削减QE,但低迷的通胀是其收紧政策的重大阻碍,目前市场预计欧元区10月CPI年率增幅将由1.5%收窄至1.4%,若实际数据符合预期甚至差于预期,都将打压欧元,提振美指,连带拖累金价;若实际数据好于预期,将减少欧洲央行收紧政策的顾虑,利好欧元,打压美指,连带利好金价。

晚间将公布美国初请失业金数据以及工业产出数据,通常这两个数据影响温和,交易者留意即可。

同时,英国央行还将举行2017年未来峰会,英国央行卡尼、副行长布罗德本特等人将发表讲话,可能透露有关英国央行收紧政策路径的信息,因而可能引发英镑短线波动。

★11月17日(周五):加拿大CPI

周五数据较为清淡,但北京时间凌晨时分,美联储票委卡普兰以及理事布雷纳德将发表讲话,可能对美元走势产生一定影响;这两位理事过去通常持有偏鸽派的立场。

纽市盘初主要关注加拿大10月CPI数据,若数据表现强劲,将有利于加拿大央行进一步加息,利好加元;反之将对其加息形成阻碍,短线打压加元。

加拿大央行在9月决议上意外宣布加息25个基点至1%,前值为0.75%,这是加拿大央行在三个月内的第二次加息;市场关注加拿大央行未来加息路径是否会较为陡峭。

此外还将公布美国房市新屋开工和营建许可数据,这些数据通常可能对美指产生中等程度或较弱程度的影响,主要视实际公布值与预期值及前值的偏差幅度而定,交易者留意即可。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}