陆行

陆行

原标题【加元2017回顾及2018预期】。新标题由汇通网“析若”拟定,意在抛砖引玉。

加拿大整体经济表现

据国际货币基金组织(IMF)10月份预估,加拿大2017及2018两年的经济增长,在7国集团中居首或名列前茅。国内生产总值(GDP)在2017年预估增长3%,比7月时的预测高出0.5%。按IMF的预期,加拿大比美国的2.2%经济增长还要强。IMF的预期与国际经合组织(OECD)发布的预估也不谋而合。OECD也表示,今年加拿大的经济增长将在7国集团中拔得头筹。

加拿大的经济增长反映了,在政府扩大开支、央行推出一系列政策的协助下,加拿大低企的石油和天然气价格所带来的拖累在削减。IMF预计,2018年加拿大经济的同比增长率会放缓至2.1%,但仍比该组织7月份的预测高0.2%,仅落后于美国2.3%的增幅,7国集团中稳居第二。

经济增长背后的担忧

加拿大楼市不平衡,增加宏观经济前景显着下行风险。加拿大家庭负债沉重,尤其是多伦多与温哥华,楼市价格走高,负担问题越显严重,年轻人首次置业已成为社会议题。在看好加拿大经济,预期今年经济增长3%,但楼市泡沫若是爆发,经济前景必定受影响。一旦楼市出现调整,伴随经济衰退,对金融体系的安全性构成风险。加拿大央行11月底也表示,加拿大大城市家庭债务过高及房市过热,是经济面临的最大风险。

新房市措施对抗房市过热

加拿大央行指出经济增长、就业市场改善及收紧的房市政策,都在缓解这一风险。11月28日,加拿大央行半年度财务报告认为房贷利率升高及收紧的贷款政策,将使金融体系更具弹性。不过,这些措施需要一段时间才能奏效。央行行长波罗兹认为,金融系统最重要的脆弱点仍是家庭高负债水平及房市不平衡发展。这些脆弱性水平持续升高,需要很长时间才能恢复正常。不过,更强的经济和健全的政策,都在逐步缓解这些脆弱性,这种趋势应该会持续。

央行行长波罗兹说:

「我们的金融体系继续保持弹性,并得到更强劲经济增长和就业增加的支撑。但我们需要继续密切关注金融脆弱点。」

脆弱点一:家庭高负债水平

2016年6月以来,加拿大家庭债务上涨的速度仍然比家庭收入快。不过在2016年加拿大政府启动了更严的房贷政策,如对首付款低于房价20%的买家实施利率压力测试等,已经使获批的房贷减少,这种脆弱性得到缓解。在2017年政府决定对首付款达到房价20%或以上的买家也施行利率压力测试,并将于2018年实施。不过其效果取决于市场的反应,暂没有一个预期成效。

央行行长波罗兹说:

「虽然我们有信心,这新规将有助于缓解这一金融脆弱点,但其确切效果,将取决于借款人和贷款人会如何应对。」

脆弱点二:房地产市场的不平衡

房地产市场的不平衡这已受到近期政府政策的影响。波罗兹称,安省政府今年推出抑制房市的政策后,大多伦多地区的房价上升已经放缓,把全国房价涨幅也拉低至10%。多伦多地区房市的抑制政策,比大温哥华房市迟了约9个月。多伦多地区房市对这些政策的反应,与温哥华地区类似,即销售大幅下滑,新上市的物业数量上升,房价下跌。

但要留意的是温哥华地区的房价已经恢复上升,而且升速再次高于全国平均水平。按央行估计,明年实施的房贷压力测试政策,将使约10%的房贷申请不合格,受影响最大的将是多伦多和温哥华房市。更高的利率和更严格的抵押贷款政策,应该有助于缓解房市不平衡发展带来的脆弱性。不过,加拿大房市的经济基本面依然强劲,就业和人口增长在支持房市的需求,而供应则受到土地使用限制的约束。

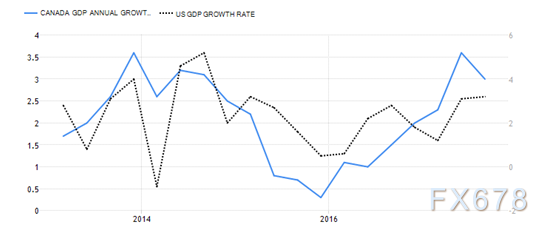

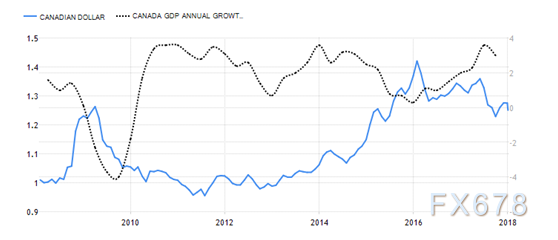

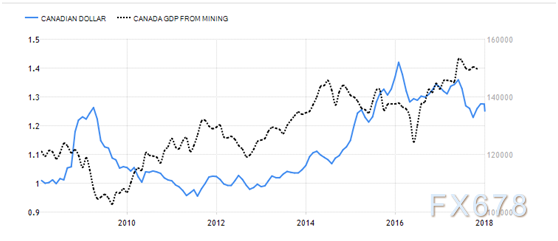

加元走势与加拿大GDP增长

随著国际经济阶段的改变,全球经济走上正轨,美加走势与GDP增长相关性也越见明显,当GDP增长在2%以上,加元也相应的上涨空间。

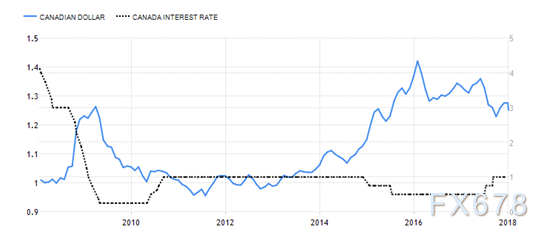

加元走势与加拿大利率

从过往十年的美加汇率与加拿大央行利率走势可谓轻微负相关,但利率在1%以下的变动,明显是影响有限。但随著今年利率调整到1%,加元也明确上涨,合付其与利率的相关性,若在2018年再度上调,加元有动力继续走强。而从2016年加拿大央行利率持平在0.5%,美加却走高,非常明显是有另一因素影响其走势。

加元走势与加拿大利率与加拿大矿业与运输业产值

加拿大矿业与运输业产值加总占GDP总值10%以上。矿业带动运输业,是为相辅相成的产业。加拿大之前10大非能源矿产分别为钾、镍、铜、煤、金、铁砂、钻石、硫磺、水泥及铀;以金额计前10大出口非能源矿产包括铝、镍、铜、金、铀、煤、锌、钾、钻石、钢铁及铁砂,占加拿大总出口比例达19%。

从上图可看到在过去十年加元与其矿业板块增长的关系直接,可谓完全是带动其走势。只要矿产价格水平不出现极大波动,若加拿大矿业板块增长保持,加元走强空间更大了。

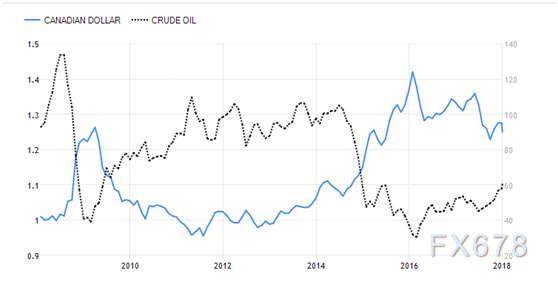

加元走势与原油

在上一年的年报中已说明原油从上60美元大关是意料中事。果然在2017年最后几个交易日从现60美元,更在2018年头几个交易日测试62美元。原油与美加走势的负相关性可是不容置疑。原油价格继续走高,加元在2018年走强动力更大。

经济面总结

美加的走势主要受以下几个主要因素影响,整体偏向下行:

1)加拿大利率

在IMF的经济预期提到加拿大经济增长或见3%,若其通胀保持在2%以上的水平,经济的脆弱点又因应其政策而缓解,加拿大加息的空间偏高;当然也得从反面考虑,若因经济增长受阻,利率只能持平或下调,加元会有贬值值的空间,但利率仍在1%以下,贬值空间有限,就是2018年加拿大下调利率影响有限,其机率也不高;

2)矿业及运输业产值

矿产产值若是上升,对加拿大整国经济活动产生连动作用,再者出口总值也会是因价值上升而增加其总出口值。从经济面看,全球经济开始复苏,矿产需求上升,保持增长,暂看问题不大。

3)原油价格

从需求面来看,原油需求在2017年公布原油的报告中,只有提到需求增加,没有美国库存减少,全球经济开始复苏的带动下,资源需要上升是非常合理。需要带动价格走高也就也是理所当然之事;从供应面看,OPEC延长减产协议,虽然偶尔有成员国的不配合,或出现地缘政治问题,也只是短暂性的,另一边看到美国原油库存的下跌,在供应减少,也是偏向推动原油价格上行的一大动力。

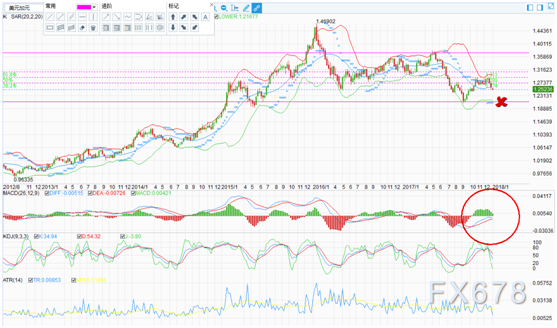

技术面看加元

2017年美加走势回顧

2016年第一季从1.4690暴跌2000馀点至1.2475;主因为原油价值28美元触底回升40美元水平,2016第2季至2017第1季油价上行至54美元大关,本为利空美加汇率因素,受美指从92.50上行冲破103大关,正负因素对冲下,美加于1.25及1.38间震荡上行。在2017第2季及第3季度,美加下破横行区间,走势形成下跌旗形,破位下行至1.2080。

2017年第4季度,技术面现底背离,美加借美元回调同时回调,高见1.2900,但原油价格的上行压制了其回调。及后年底油价从上60大关,加上美元走弱,美加再次回测1.2500水平。

2018美加走势预期

从K线图月线看,2017年11及12月期间,在1.2900上下形成三顶之局,月底下破颈线1.2680-1.2700区间,形态下行可达1.2460-1.2500水平。1月初已见1.2500水平,或先作会理回调至1.2625-1.2675。其后配合原油技术周期性上行、美指上行机率不大、加元第1季度有加息空间,加元走强可谓技术面与经济面极为吻合,美加回调后下行机率较大。

再参考周线图,MACD金叉上行后收窄,加上价格下破布林中轨,下行之势被确立,可见2017年9月低位1.2100水平。

2018年美加预期如下:

第1季度:先涨后空:先回调1.2625-75关口,及后下行1.2450-1.2500区间;

第2季度:明确下行:下行目标1.2100;

第3季度:区间徘徊:1.2100-1.2500徘徊;

第4季度:测试待定:暂没有预期,若然下破1.2100,下行空间或见1.1800;但同时也有可能站稳1.2100现双底开始长线反弹。

2018美加短线操作参考

以2017年的交易数据做了一个参考基数

(以下基数只适用于交易前后1小时没有加拿大、美国或原油有关数据公布)

美加当天预期增长百分比=

(0.585)*美元指数增长百分比-(0.36)*原油价格增长百分比

伦铸德

沪公网安备 31010702001056号

沪公网安备 31010702001056号','https://upload.fx678img.com/upload/ht/20180110/sl_2018011017465450.png','//www.phqianzheng.com/201801101754062033.shtml','加元2018年“四个季度四种交易法”,多维度详解(首发年评)');){kind=link}