大维

大维

美国时段,投资者需关注21:30公布的美国12月PPI年率、美国截至1月6日当周初请失业金人数。次日04:30,投资者还可关注美联储杜德利将发表讲话。

行情回顾

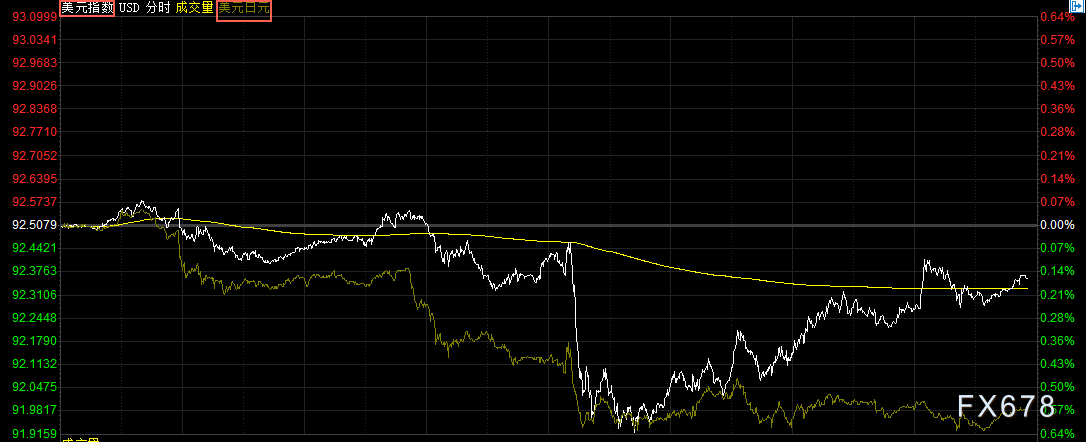

周三(1月10日),美元指数一度大跌,稍晚时段收窄跌幅。美元下跌主要因美债大跌及日元升值所带动。美元兑日元日内跌逾1%,因投资者关注日本央行周四是否会有任何举措,之前全球债券抛售推动日本10期国债收益率升破0.07%,而日本央行的目标在零左右。

图:1月11日美元走势

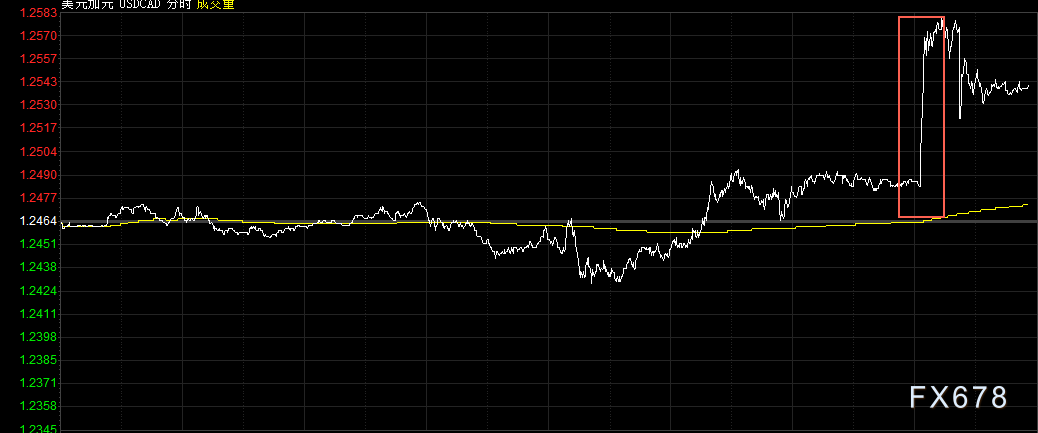

此外,美元兑加元一度涨逾百点,因不愿透露姓名的两位加拿大政府官员说,美国总统特朗普提前6个月通知退出NAFTA的可能性越来越大。不过,此后白宫官员表示特朗普关于NAFTA的立场没有变化后,美元兑加元收复部分失地。

图:美元兑加元一度急升

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | 预测值 |

| 15:30 | 法国 | 12月BOF商业信心指数 | 106 | 107 |

| 17:00 | 德国 | 2017年GDP年率(%) | 1.9 | 2.4 |

| 21:30 | 美国 | 12月PPI年率(%) | 3.1 | 3.0 |

| 21:30 | 美国 | 截至1月6日当周初请失业金人数(万) | 25.0 | 24.5 |

次日04:30 美国纽约联储主席、FOMC常任票委杜德利在美国证券行业和金融市场协会主办的活动中发表主题演讲。

全球投行观点汇总

德国商业银行:英镑兑美元仍有可能升至1.3658/71;

德国商业银行分析师凯伦·琼斯称,英镑兑美元正在近期高点1.3614/58区域下方整固,这是去年9月和今年1月创下高点;

汇价最近已经突破了2014-2017年的下行趋势线,这也为迈向1.3658/71的9月高点和双重斐波那契回撤位提供了空间;

汇价只要持稳于1.3300水平上方则前景仍看涨,盘中回撤应能在1.3475/32区域获得初步支持;

短期趋势(1-3周):2014-2017年下降趋势线已被侵蚀,目标上看1.3658/71。突破该区域后下一目标指向2016年2月低点1.3836;

长期趋势(1-3个月):汇价保持在2014-2017年上升趋势线1.3264上方则前景仍看涨。

大华银行获利了结亚洲货币交易多头头寸,料上涨空间有限;

大华银行汇通网集团策略师Peter Chia在报告中写道,大华银行获利了结美元兑马来西亚林吉特12个月期无本金交割远期汇通网集团(NDF);

获利了结韩元、泰铢和印尼盾货币篮子兑美元的多头头寸,Chia写道,未来亚洲货币的短期涨势很可能有限;

韩国央行的举动意味着现在清楚地表明了底线,他是指韩国央行表示将在韩元单向波动的情况下果断采取措施,

Chia并指出,美国国债收益率曲线的隔夜上行态势,将支撑美元从当前水平回升。

丹斯克银行:短线美元兑日元料于111.65-114.50交投;

丹斯克银行认为,周二(1月9日)日本央行宣布缩减购买超长期国债,尽管冒险情绪主导金融市场,但美元兑日元仍承压下行,此轮跌势体现了上周日元卖盘强劲,且仓位极值水平极高,短线汇价料主要于111.65-114.50区间震荡,一到三个月目标上看113。

西太平洋银行:美元料已构筑周期性底部;

西太平洋银行指出,尽管利差水平利好汇价,但2017年11月和12月美元表现仍低迷,不过目前极有可能已构筑周期性底部,2018年1月美债收益率持续上涨,支撑汇价最终将持续反弹的预期;美指可能再度上涨4%-5%,上半年离100大关可能只有咫尺之遥。

1月10日IMM汇通网集团持仓最新一览

①欧元成交量为292164手,较前一交易日增加95108手;未平仓合约532763手,较前一交易日减少4523手;

②英镑成交量为109992手,较前一交易日增加31730手;未平仓合约197803手,较前一交易日减少2705手;

③日元成交量为248892手,较前一交易日增加73142手;未平仓合约229265手,较前一交易日减少9140手;

④加元成交量为113032手,较前一交易日增加50712手;未平仓合约142613手,较前一交易日增加4278手;

⑤澳元成交量为131728手,较前一交易日增加19325手;未平仓合约121478手,较前一交易日增加2542手;

⑥瑞郎成交量为31073手,较前一交易日增加4938手;未平仓合约76960手,较前一交易日增加5394手。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}