大维

大维

行情回顾

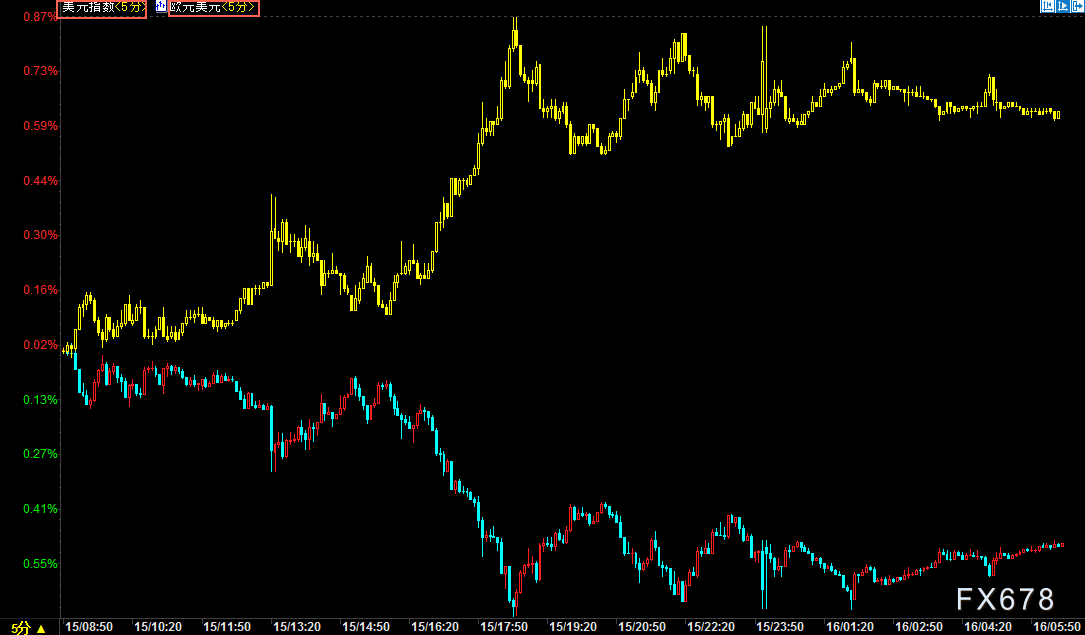

周一(1月15日)美元延续疲软走势,过去四天累积下跌近2%,为2016年6月以来最大跌幅。美元下跌,主要受到欧元、英镑、日元三大货币升值影响,而美联储今年三次加息预期基本被市场消化,使得美元上涨催化剂缺失。此外,根据CFTC最新的数据,对冲基金和其他投机性投资者已经积累了欧元有史以来最重的多头头寸。这表明欧元看涨情绪仍强烈,使得美元下跌短期内或将延续。

图:1月15日美元走势

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | 预测值 |

| 15:00 | 德国 | 12月CPI年率终值(%) | 1.7 | 1.7 |

| 17:30 | 英国 | 12月未季调输入PPI年率(%) | 7.3 | 5.3 |

| 17:30 | 英国 | 12月CPI年率(%) | 3.1 | 3.0 |

| 17:30 | 英国 | 12月零售物价指数年率(%) | 3.9 | 3.9 |

| 21:30 | 美国 | 1月纽约联储制造业指数 | 18.0 | 19.0 |

全球投行观点汇总

布朗兄弟哈里曼:德国新政府或更加“亲欧”;

布朗兄弟哈里曼的经济学家解释说,上周欧元的涨幅被认为是基民盟/基社盟和社民党达成协议的消息推动,但协议并不是要组建一个新政府,正如几份报告所暗示的那样,而是一项开始正式会谈的协议;

即使这项协议增加了组建新的大联盟的可能性,但这并不是一项已经达成的协议。社民党将于1月25日召开党代会,并将投票决定是否继续进行谈判。如果谈判开始,成员们将通过邮件投票表决最终协议;

初步协议表明新政府的方向。更倾向于欧洲的立场很可能会出现,但与社民党领导人舒尔茨对欧盟的立场将大相径庭。还有一种说法是,可能会有适度的中产阶级减税,并计划结束为统一而引入的团结税;

反对大联盟的一个理由是,民粹主义的另类选择党将是主要的反对党。在德国的议会制中,主要的反对党被认为具有某些特权和委员会的代表性,这可能会给它一个更大的平台。

德国商业银行:澳元兑美元逼近200月均线0.8060:

德国商业银行分析师Karen Jones表示,澳元兑美元上周突破关键阻力,目前有望延续升势指向200月均线0.8060;

200和55日均线位于0.7711/0.7682,这些价位构成强劲支撑,也是2016- 2018年上升趋势线和双重斐波回档位所在;

短期趋势(1-3周):自2016-2107年上行趋势线0.7540反弹有望指向0.7900/.8000区域;

长期趋势(1-3个月):位于2016-2107年上行趋势线上方呈中性/看涨信号。

德国商业银行:美元兑日元关注110.15;

德国商业银行分析师Karen Jones表示,美元兑日元已经跌破了11月低点支持,目前看起来似乎将测试110.15水平;

美元兑日元的下行压力不断增加,已经跌破了11月低点110.85,下一目标将看向110.15和108.90,然后是2012-2018上行趋势线;日内任何反弹预计会止步于111.40/70;

初步阻力位于111.72/112.05,然后是12月高点113.64/75;更上方则有众多阻力水平,像2015-2018年下行趋势线现位于113.92,然后是114.38/82;

1-3周内,预计美元兑日元会受到114.38/82阻力的压制,1-3个月内,位于114.38/82下方仍是中性偏负面。

1月15日IMM汇通网集团持仓最新一览

①欧元成交量为216352手,较前一交易日减少179593手;未平仓合约557931手,较前一交易日增加22290手;

②英镑成交量为73556手,较前一交易日减少127658手;未平仓合约209504手,较前一交易日增加17029手;

③日元成交量为86476手,较前一交易日减少111985手;未平仓合约232233手,较前一交易日减少6954手;

④加元成交量为37086手,较前一交易日减少52799手;未平仓合约148380手,较前一交易日增加1300手;

⑤澳元成交量为69216手,较前一交易日减少54023手;未平仓合约122563手,较前一交易日增加3553手;

⑥瑞郎成交量为21649手,较前一交易日减少19407手;未平仓合约69732手,较前一交易日增加633手。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}