树袋熊

树袋熊

通胀升幅或暂时放缓,美元近期热度或降温

美国1月消费者物价同比增幅或和12月一样皆为2.1%,但若高于这个数字,将助长美联储加速升息的预期,有可能引发股债市再次重挫。但在2月2日的美国就业报告显示薪资较上年同期增幅创2009年以来最大后,引发的市场大动荡。

接受调查访问的分析师们预测,美国1月剔除食品和能源的核心通胀率料较前月上升0.2%,与12月创下的11个月来最大升幅相比略有放慢。根据调查,美国1月核心通胀率较上年同期升幅料持稳在1.8%。若美国通胀真的加速,美国公债收益率可能升到几家投行原本设定的年底目标—3%的上方。

RBC CapitalMarkets分析师团队在报告中写道,虽然市场对通胀报告可能会给予很大关注,但现实情况是到第二季之前,通胀题材不会获得任何实质性的动能,因为到第二季时,去年无线通信价格战等一些特殊影响终于将退出通胀同比升幅的计算,但市场可能对通胀担忧做出过度反应的风险绝对不小。

荷兰国际集团首席全球经济学家James Knightley认为,若美国1月份通胀数据走低,可能有助于给近期火热的美元市场降降温,但即便出现这样的情况也不会维持很长时间,美国通胀水平仍有望在今年夏天升至3%。

能源价格可能拖累1月通胀表现

市场认为近期股市暴跌主要原因系,投资者预期美国通胀水平高企将逐步侵蚀企业利润。但是在荷兰国际集团看来,股市对该预期的反应显然有些迟钝,此前市场早就有观点认为,美联储货币政策正常化步伐将快于预期,1月份薪资增长水平大幅抬头就是一大明证。

荷兰国际集团预计,美国1月份核心通胀年率(剔除食品和能源价格)将温和下滑0.1个百分点至1.7%,广义通胀年率则将下滑0.2个百分点至1.9%,主要理由是2018年1月份能源价格升幅不及2017年同期。此外,2017年年初交通运输行业意外出现的盛景在2018年1月份也不复存在。

但这样的情况不太可能维持很长时间。该机构相信,2月份美国广义通胀年率将重返2%上方,到6月份则有望触及3%高位。核心通胀年率也有可能剧烈上扬,最早有望在3月份就站上2%。原油价格走高,美元疲弱推高进口成本,移动电话服务价格扭曲,健保和住房成本抬升等将成为推高美国通胀水平的帮手。

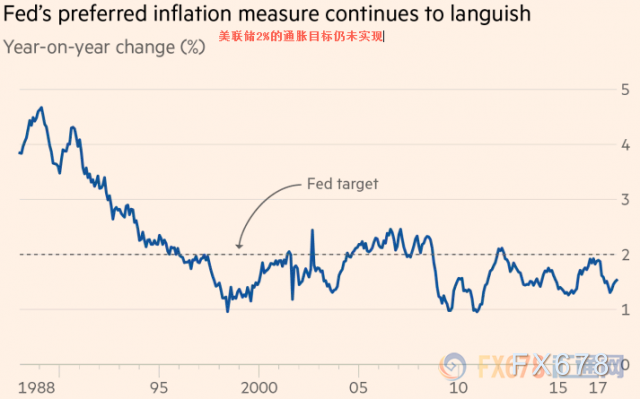

美国通胀水平仍低于2%

尽管近期市场动荡加剧,但最初的触发因素是,美国1月份就业报告显示,美国工人的工资增长是自2009年以来最强劲的。因此,定于周三(2月14日)公布的美国通胀数据,可能在为2月份剩余时间设定基调方面起到决定性作用。

摩根士丹利(Morgan Stanley)首席美国股票策略师Michael Wilson表示,在一个过度负债的世界,异常低的通胀堪称一大命门。但目前来看,利率和通胀预期可能最终进入一个新的领域,其进一步上涨可能对股票估值产生负面影响。

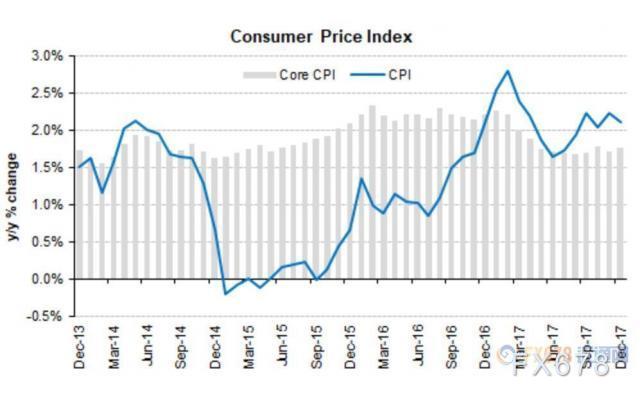

此前据经济学家们表示,美国1月的通胀数据将显示,美国整体通胀率从去年12月的2.1%降至1.9%,而核心通胀——剔除能源和食品价格等不稳定因素——将从1.8%降至1.7%。

如果经济学家们的预测是准确的,这可能会减轻一些人的担忧,即在美国经济已经经历10年的扩张,并从税改中获得额外的动力后,通胀将会逐渐走高。事实上,仍有投资者对市场面临通胀恐慌持怀疑态度。

摩根大通资产管理公司首席全球策略师David Kelly表示,通胀将失控的说法的可信度不大,并没有看到任何通胀压力上行的迹象。

美联储未来或许该准备打压通胀?

接受权威机构调查的分析师预计,美国1月份CPI同比增幅可能从12月的2.1%减缓至1.9%,但这只是暂时现象,通胀年内触及3%的水平是大概率事件。

分析师称,如果CPI超过预期,则可能助燃对美联储或更快加息的担忧,进而可能推高公债收益率,触发股市的新一波卖盘,而且卖压持续时间可能长得足以拖累经济。换言之,美联储若无法迅速采取行动,且政策落后于形势发展,则到头来可能推高长期公债收益率。无论如何,交易商都担忧美国经济可能遭受阻碍。

法国兴业银行驻伦敦汇通网集团策略师Alvin Tan表示:“这是颇为有意思的双重因素使然,风险偏好回升的同时,美债收益率也在拉低美元,市场信心仍然脆弱。”

三菱东京日联银行首席分析师Minori Uchida称:“长期公债收益率上升增加了抵押贷款成本,并可能使经济降温。”Uchida表示,美元可能将持续承压。

接受权威机构调查的分析师预计,美国1月份CPI同比增幅可能从12月的2.1%减缓至1.9%,但这只是暂时现象,通胀年内触及3%的水平是大概率事件。

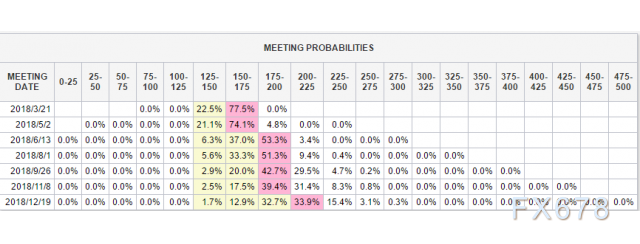

美联储仍有提升年内加息次数的预期

荷兰国际集团同时指出,经济活动强度提升也会增加物价上行压力。由于薪资水平大幅跳升给市场提供了早期预警信号,美国经济短期内几乎不可能出现明显的松弛迹象。而薪资水平完全有可能继续上扬。美国全国独立产业联盟近期公布的一项调查显示,已经或者即将提升员工薪资福利水平的企业数量占比创下了2000年以来的新高。

而鉴于美国消费市场日趋强劲,企业将获得愈发体面的产品服务定价能力,企业运行增加的成本有可能转嫁到消费者头上来。因此美联储将面临有有越来越大上调年内预期加息次数(目前为3次)的风险。

汇通财经易汇通行情软件显示,北京时间10:08,美元指数报89.66/67。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}