大维

大维

美国时段,投资者需关注21:30公布的美国1月PPI年率、美国截至2月10日当周初请失业金人数。此后,投资者还需关注22:15公布的美国1月工业产出月率。

行情回顾

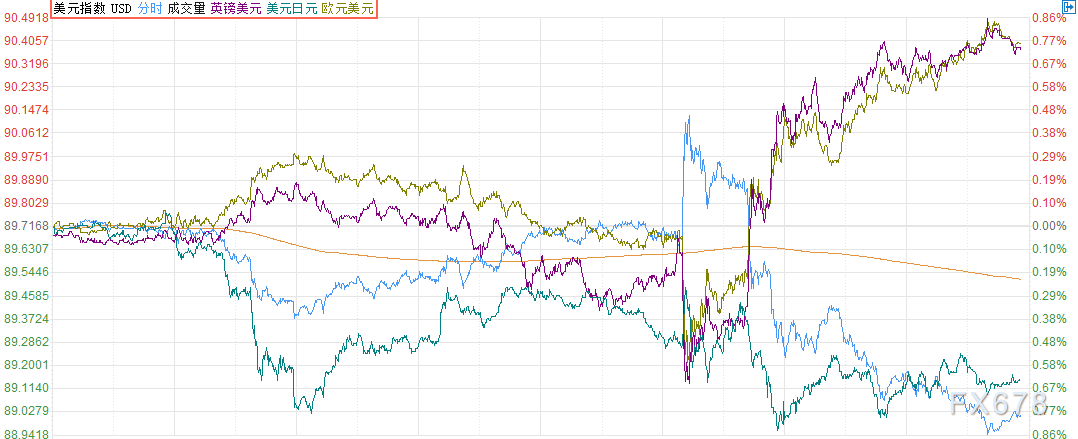

周三(2月14日)美国1月通胀数据好于预期,推动美元一度快速上涨。但市场此后注意到美国1月零售数据远不及预期,并猜测通胀回升但经济增速回落,并可能导致滞胀危机。这一担忧使得美元大幅回落,并再次回到90关口之下。不过,据分析,滞涨的可能性并不大,因零售数据大幅回落更多受一些临时性因素影响,而油价近期回落也使得通胀预期有所降温。

图:2月14日美元走势

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | 预测值 |

| 08:30 | 澳大利亚 | 1月季调后失业率(%) | 5.5 | 5.5 |

| 08:30 | 澳大利亚 | 1月就业人口变动(万人) | 3.47 | 1.5 |

| 18:00 | 欧元区 | 12月季调后贸易帐(亿欧元) | 225 | 222.5 |

| 21:30 | 美国 | 1月PPI年率(%) | 2.6 | 2.5 |

| 21:30 | 美国 | 截至2月10日当周初请失业金人数(万) | 22.1 | 22.8 |

| 22:15 | 美国 | 1月工业产出月率(%) | 0.9 | 0.2 |

| 23:00 | 美国 | 2月NAHB房产市场指数 | 72 | 72 |

全球投行观点汇总

华尔街日报评美国CPI数据:本次数据意外好于预期,进一步表明,通胀在长期疲软之后正在企稳;

本次报告暗示,总体通胀压力正在加强,美联储下次会议在3月20-21日举行,距离开会只有5周时间,值得深思;

本次通胀数据上升,主要是因为汽油价格走高、租赁、医疗保健、食品和衣物等价格上升驱动。

大华银行:英国央行最有可能于8月加息;

大华银行对未来数月英国央行收紧货币政策的预期进行了重新评估,整体而言,英银对经济前景更显乐观,明确表达出了意欲对抗似乎逐步上行的通胀压力,虽然其暗示5月加息仍在考虑中,但目前来看能否成行仍是未知之数,“英国脱欧”可能仍是主要的威胁;虽然当前市场认为英国央行5月加息几率较高,但8月加息几率仍最大。

大华银行:英国央行5月加息远非“板上钉钉”;

总体来看,英国央行对经济的预期较此前更加乐观,且明显有意对不算增加的通胀压力做出回应;

但尽管英国央行向市场暗示5月加息正在考虑之中,但实际上5月加息的可能性远远不是“板上钉钉”;

脱欧谈判仍旧可能给应该经济前景带去巨大风险,尽管大部分政党认为3月底能达成过渡期协议,但其谈判进仅仅取得了有限进展;

大华银行表示,尽管市场目前普遍预期英国央行将在5月会议上加息,但该投行认为,英银不在5月会议上行动,而在8月会议上加息的可能性更大。

澳元兑日元前景并不乐观,2018年或跌破75;

澳洲国民银行讨论了澳元兑日元技术面前景,认为逐步形成看跌形态;日线收盘仍低于50和100日移动均线,当前分别位于87.20和87.10,短线跌势犹存,多周目标下看81.75/82.25;中期来看,周线收盘仍低于50周移动均线,当前位于86.12,仍维持看跌,多周目标下看79.00/50,且存跌破75的可能。

2月13日IMM汇通网集团持仓最新一览

①欧元成交量为205749手,较前一交易日增加36525手;未平仓合约539629手,较前一交易日持平;

②英镑成交量为98789手,较前一交易日减少3760手;未平仓合约192149手,较前一交易日持平;

③日元成交量为176203手,较前一交易日增加68346手;未平仓合约250861手,较前一交易日持平;

④加元成交量为62002手,较前一交易日增加3095手;未平仓合约153354手,较前一交易日持平;

⑤澳元成交量为91545手,较前一交易日减少9273手;未平仓合约111393手,较前一交易日持平;

⑥瑞郎成交量为20493手,较前一交易日增加3134手;未平仓合约74505手,较前一交易日持平。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}