美美

美美

金融风险公司Verisk Maplecroft表示,美国的页岩油行业已从多年低油价中复苏,虽然一度受重创但仍完好无损。

Verisk Maplecroft金融部门风险主管洛克哈特·史密斯(James Lockhart-Smith)指出,“重要的是,美国页岩油行业能经受住油价下跌的打击,并对油价上涨快速做出反应,且在这一过程中削弱OPEC的影响力。加之美国联邦政府层面放松管制,美国石油行业正处于投资热潮之中。”

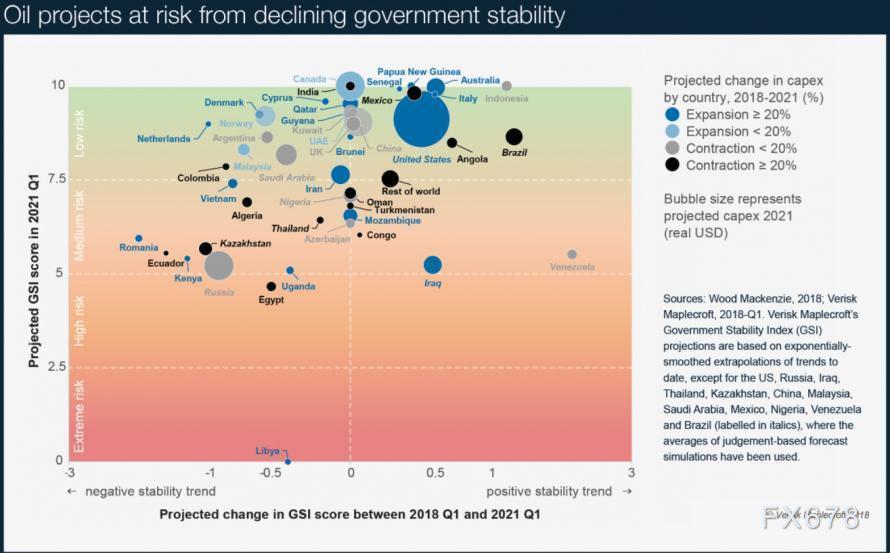

与此同时,其它地区的情况却并不乐观。Verisk Maplecroft对多个国家进行了调查,并制定了政府稳定指数(GSI),该指数利用一些预测数据和分析师的预测,对未来几年各国的地缘政治风险进行评估,结果并不令人鼓舞。下图显示,由于政府稳定状况下降,不少石油项目处于风险之中。

Verisk Maplecroft表示,那些稳定性预计会恶化的国家数量要远远超过我们认为稳定性上升的国家数量。原因有很多,包括低油价,但也包括民主机构受到侵蚀。

洛克哈特·史密斯表示,“我们不认为,不稳定性增加必然带来政变或重大政治动荡,但可能会出现一个缺少可预见性、高于常规风险的环境。在这些国家,为寻求稳定局面和保持其影响力,政府或专治决断,或贿赂关键利益相关者,或无法通过监管改革,这些都将是在这些国家进行石油项目的主要风险。”

伊拉克5月将举行大选,政局稳定性面临巨大下行风险

并不是所有预计将遭遇稳定性下降的国家都对石油市场很重要,比如罗马尼亚或肯尼亚。也有一些国家稳定性或许在改善,但同时存在下行风险。尽管出现下行风险的可能性不大,但一旦发生将是巨大的。典型的例子是伊拉克。

Verisk Maplecroft指出,伊拉克的上游环境对商业有利,并预计其稳定性改善。但是,即便情况可能朝着正确的方向发展,其下行风险仍是巨大的。伊拉克也不乏潜在的催化因素,比如今年5月的大选,以及根深蒂固的种族主义分裂派系和薄弱的机构。

委内瑞拉经济及石油部门恶化严重

委内瑞拉是另一个危险区。该国经济及石油部门恶化严重。但委内瑞拉也说明了一个不同的问题,也就是:石油供给中断未必来自政变、内战或其它明显的地缘政治进展。

Verisk Maplecroft指出,在2002年政变失败后,委内瑞拉国家石油公司(PDVSA)内部遭清洗。在过去15年,该国石油产量稳步下降。因委内瑞拉政府解雇了PDVSA的资深专业人员,并将收入用于其他目的,而不是投资现有的石油资产。

在埃及,出于对民众暴动的担忧,越来越独裁的埃及政府可能会中止吸引来自石油和天然气公司的投资。

2021年俄罗斯政治稳定性恶化的概率达90%

最后一个例子是俄罗斯,全球最大的石油生产国。Verisk Maplecroft认为,因俄罗斯总统普京将在今年3月寻求另一个6年任期,俄罗斯发生政治动荡的风险并不高。预计普京任期将于2024年结束。但未来几年关于他的继任问题可能会发生一场战争,“因预期普京卸任,自由派和集权派的前安全官员之间的派系斗争早已加剧。”

Verisk Maplecroft预计,到2021年俄罗斯政治稳定性恶化的概率将达90%。“石油部门在这场战争中将具有战略意义,尤其因为俄罗斯石油公司(Rosneft)首席执行官谢钦(Igor Sechin)将是主要参与者。”

石油市场短期两大威胁:朝鲜半岛的潜在战争及伊朗和沙特之间的战争

短期来看,原油市场有两大地缘政治威胁,但都不太可能发生。Verisk Maplecroft表示,朝鲜半岛的潜在战争以及伊朗和沙特之间的战争将是石油市场最大的威胁。但这两种情况虽然紧张,不太可能发生直接的军事冲突。

仍然,仅仅只是冲突的威胁,也会加剧原油价格的溢价风险。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}