美美

美美

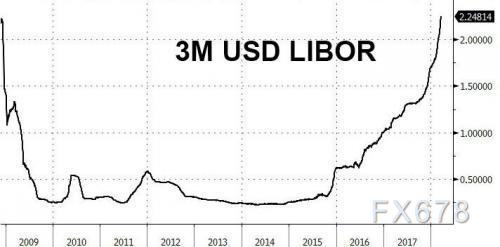

金融媒体近一个月来也一直在说,今年对风险资产最重要的因素是LIBOR飙升以及伦敦银行同业拆息与隔夜指数掉期的利差(LIBOR-OIS)“爆棚”,这将对从短期融资成本到浮动利率债的边际成本产生影响。下图为美元3个月LIBOR:

Libor已连续31个交易日上涨,并触及2008年来最高水平

截至美国时间3月20日,Libor自2月7日以来已经连续31个交易日上涨,并于3月21日早上触及2.2711%,创2008年以来最高。与此同时,LIBOR-OIS息差自1月底以来已翻了超过一倍,至55.6个基点,这是2009年以来都未见过的水平。“这是市场挣扎的一个主要原因。私人借贷市场利率的加速上行才是今年的主题,而不是美联储。”

Jonathan Garner表示,“在私人及Libor市场,美元Libor的上涨已经远超联邦基金利率,因此你发现6个月美元Libor实际上已经达到2.375%,而美联储联邦基金利率仅上涨25个基点至1.75%。所以我们实际上已经明确,真正决定企业成本的利率正在经历大幅增加。因此,除非美联储在某种程度上表现得超级鸽派,否则我认为美国的货币政策已经在大幅收紧,这是我们对市场走势非常谨慎的关键原因。”

对于那些认为今年最重要的事情是美联储是鹰派还是鸽派、以及2018年是加息3次还是4次的人,Jonathan Garner反驳道,“与公司融资成本有关的决定性因素实际上并不是美联储。实际上公司借贷的6个月美元Libor利率已经升至2.375%,这也是市场挣扎的一个关键原因,因为私人市场的加速收紧是今年的主题,而不是美联储。”

这对全球市场意味着什么?

Jonathan Garner表示,“我们今年有很多担忧,包括美联储缩减资产负债表。实际上,美国的财政宽松或许是私人借贷市场如此紧缩的原因之一。有一些证据证明,财政部债券的发行实际上在某些程度挤出了私人借贷者,与此同时,全球股市非金融部分的估值极高,且收益预期过度乐观。”

Jonathan Garner总结道,“我们非常确信,市场在1月的第三周已经触及其高点,今年的剩余时间将是一个艰难的市场。”

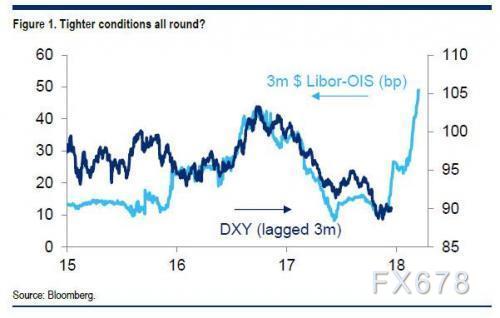

情况可能会更糟糕。Libor是通常领先美元3个月的先行指标,这意味着美元可能会迎来一波大涨,这将在全球风险市场引发震荡。下图为3个月Libor-OIS息差与美元指数:

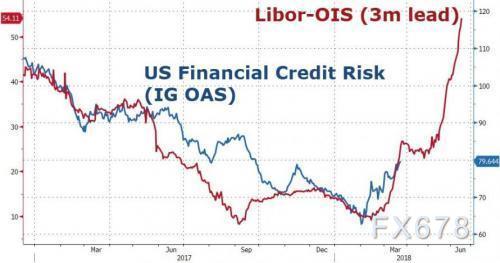

同样令人担忧的是,Libor-OIS息差扩大表明全球融资短缺,这最终会导致金融信贷风险。代表美国金融信贷风险的IG OAS利差也再次走向更宽。下图为Libor-OIS息差(红线)与美国金融信贷风险(蓝线),Libor-OIS息差通常领先美国金融信贷风险3个月。

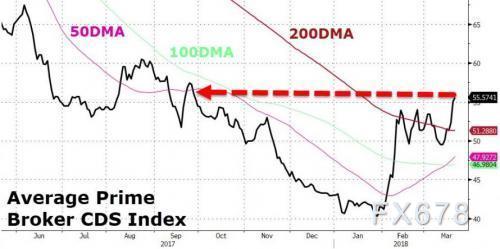

与此同时,银行信用违约掉期(CDS)也飙涨至6个月最宽。

但金融状况的大幅收紧最糟糕的一面是,几乎无人能清楚地解释原因是什么,将造成什么结果。加拿大蒙特利尔银行资本市场(BMO)固定收益策略主管Margaret Kerins指出:“我们通常不会在没有某种信贷问题的情况下看到这种利率分歧 。问题在于,这将在何时造成损害以及损害的程度有多大。”

花旗此前也曾对Libor高涨和Libor-OIS利差扩大给出警告

3月20日,花旗(Citi)银行的Matt King解释了为什么Libor高涨和Libor-OIS利差扩大正在释放不祥信号的原因。

“Libor仍是大多数杠杆贷款、利率掉期和一些抵押贷款的重要参考指标。除了这种直接影响外,货币市场利率上行和风险资产的疲软是最有可能导致共同基金资金外流的两个条件。如果这些反过来又在市场上引发进一步抛售,那么引发的财富效应对经济造成的负面影响甚至可能会超过利率的直接影响。”

备注:Libor-OIS息差主要反映的是全球银行体系的信贷压力,息差扩大被视为银行间拆借的意愿下滑。

伦敦同业拆放利率(LIBOR)是一个英国银行同业之间的短期资金借贷款的成本,在全球金融市场应用广泛,是测试银行业整体健康状况的风向标。

隔夜指数掉期 (Overnight Index Swap,简称OIS)是将隔夜利率交换成为若干固定利率的利率掉期。隔夜利率(Overnight Rate)是一家金融机构利用手头资金向另一家金融机构借出隔夜贷款的利率。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}