元易

元易

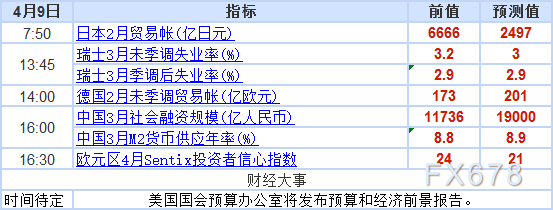

★4月9日(周一):日本贸易帐、瑞士失业率、欧元区投资者信心指数、贸易摩擦、美国预算和经济前景报告

下周一亚洲时段主要关注日本贸易帐和瑞士失业率数据,这两个数据的影响力通常比较单一,主要仅分别影响日元和瑞郎。

目前彭博调查预期,2月日本贸易帐将录得顺差2497亿日元,较前值明显改善,这一预期可能在数据公布前温和提振日元,实际数据的影响,取决于该数据与预期的偏离程度。

目前彭博调查预期,3月瑞士季调后失业率将持稳于2.9%,若实际数据符合预期,料不会对汇价产生明显影响。

但近期贸易摩擦风波不断,而日元和瑞郎、黄金都属于避险资产,贸易摩擦所引发的避险情绪的涨退,料成为主导日元、瑞郎以及黄金价格走势的更关键因素,因此我们要密切关注国际贸易摩擦的进一步发展;若国际贸易紧张关系加剧,将利好日元、瑞郎以及黄金,反之则将利空日元、瑞郎和黄金。

美国总统特朗普在当地时间周四(4月5日)表示,已下令美国贸易代表考虑对中国进口商品加征更多关税,涉及金额1000亿美元。

特朗普在白宫发布的声明中表示:“鉴于中国不公正的报复行为,我已指示美国贸易代表根据301条款考虑涉及金额1000亿美元的额外关税是否合适,若如此,则确定应加征关税的产品清单。”

中国商务部表示,如果美国公布1000亿美元的清单,中国将立刻反击; 中国做好了准备,不会犹豫做出反击; 中国有非常详细的反制措施; 中国不排除任何选项。

欧洲时段主要关注欧元区4月投资者信心指数,该数据通常对欧元走势影响温和,若实际数据好于预期,可能小幅提振欧元;若差于预期,可能小幅打压欧元。

此外,投资者还需关注美国国会预算办公室将发布的预算和经济前景报告,其中透露的信心也可能影响美元、黄金和非美货币走势。

★4月10日(周二):美国PPI年率

下周二基本面消息清淡,投资者主要关注美国3月PPI数据,生产者价格指数是通胀的前瞻性指标,而通胀疲弱是美联储加息的最大障碍;因此,若PPI表现靓丽,可能小幅提振美元,打压黄金以及非美货币兑美元;反之则将小幅打压美元,利好黄金和非美货币兑美元。

目前市场预期美国3月PPI年率增幅将上升至2.9%,好于前值,前值为2.8%。

★4月11日(周三):API&EIA原油库存,中国CPI/PPI、美国CPI、英国工业产出

周三首先关注EIA及API原油库存数据,近期美国原油库存有所下滑,上周公布的美国能源信息署(EIA)报告显示,原油库存意外大降460万桶,预期增加139.6万桶,原油库存的意外大减曾一度略微缓解市场对贸易摩擦的忧虑;但由于国际贸易冲突的不断升级,终于未能扭转乾坤,油价本周仍以大跌收场;目前市场关注,下周原油库存能否持续减少,进而支撑原油价格。

不过,最新公布的贝克休斯石油钻井数增加11口,至808口,这表明美国原油开采活动活跃,这为下周的原油库存前景增添了一层阴霾。

亚洲时段需关注中国CPI及PPI数据,其中PPI数据也能反应中国制造业的景气程度,目前市场预期中国PPI年率将增长3.3%不及前值,若实际数据表现符合或差于预期,可能一定程度上对人民币、澳元以及铁矿石等大宗商品价格形成下行压力,反之则将利好上述资产价格。

欧市盘初关注英国2月工业产出数据,因英国经济并不以制造业见长,故该数据通常影响温和;目前市场预期英国工业产出年率将大幅增长2.9%,好于前值,若实际数据表现靓丽,料温和提振英镑,小幅利空美指。

纽约时段主要聚焦美国CPI数据,由于通胀数据一直是美联储加息的一块心病,料CPI数据将对美元、黄金及非美货币走势产生较大短线影响。

目前彭博调查的预期中值显示,美国3月核心CPI将增长2.1%,而2%的通胀增速一直是美联储所追求的目标,故若实际数据表现符合或好于预期,都将减弱美联储加息的顾虑,短线明显提振美元指数,明显打压黄金及非美货币兑美元。

不过周五公布的美国非农就业报告表现不佳,美联储上次决议所公布的点阵图也显示年内将加息三次,兼之贸易摩擦不确定性高企,目前市场主流观点认为,即便CPI表现靓丽,加息三次的前景可能也很难改变。

此外,周三投资者们还需关注中国、美国以及澳大利亚央行官员的讲话,可能引发市场短线波动。

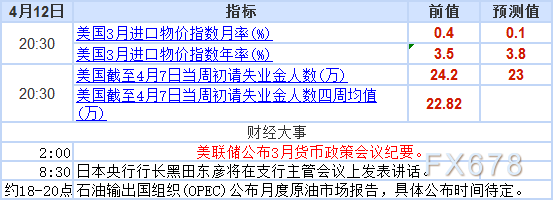

★4月12日(周四):美联储会议纪要、OPEC月报

下周四主要聚焦美联储3月决议的会议纪要,料对市场走势产生重大影响。

在3月的决议中,美联储一如预期加息25个基点,但维持今年升息三次的预期,希望看见通胀进一步上升的迹象。鲍威尔并未暗示年内加快升息步伐,他在上任美联储主席后参加的首个记者会上称:“就业市场状况收紧,但还没有看见薪资加速增长的迹象。”

目前市场希望从会议纪要中发现,是否大多数美联储官员都像鲍威尔所表现得那样谨慎,并再度权衡年内剩余时间里,美联储是否有加速升息的可能性。

从此前的决议中来看,会议纪要措辞中性的可能性较大。但若纪要措辞意外鹰派,将可能重燃市场对年内加息超过三次的预期,短线明显提振美指,重创金价以及非美货币兑美元;若纪要内容与3月决议时所透露的信息基本一致,料市场仅可能短线小幅震荡。

CME Group的FedWatch工具显示,利率期货走势暗示,交易商消化的下次升息时间是在美联储6月12-13日会议上,12月会再次加息。

下周四另外还需关注OPEC公布的月度报告,该报告将反应最新的OPEC原油生产变化,以及对未来OPEC、非OPEC产油国的生产的预期,以及对世界原油需求的预期。

目前市场主要关注三大要素:①OPEC是否仍在大力减产,②未来世界原油需求前景如何,③未来美国原油生产预期如何,是否可能抵消OPEC减产的影响。

该报告所引发的短线反应通常较为温和,但将对原油价格的中线走势产生持续指导作用。

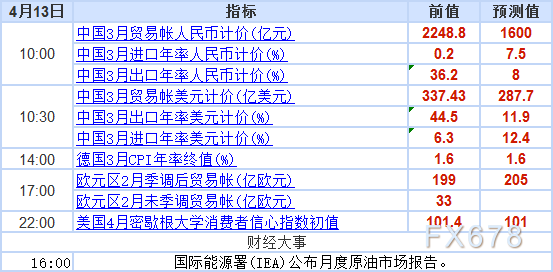

★4月13日(周五):中国贸易帐、IEA月报

下周五亚洲时段主要公布中国贸易帐数据,由于近期贸易摩擦风险高企,该数据可能比往常更加引人关注。

目前彭博调查预计,中国3月的贸易顺差将会明显收窄,且出口增速将会明显放缓,这可能在一定程度上令人民币汇价承压,同时拖累澳元以及部分大宗商品价格

下周五还需重点关注IEA月报数据,国际能源属通常会对世界各地区、组织原油的供需进行评估,为原油交易者们带来较为公正的参考依据。

此前,3月15日国际能源署(IEA)公布的月度原油市场报告显示,上调2018年全球原油需求增速预期10万桶/日至150万桶/日,但同时指出,1月经合组织商业原油库存增至28.71亿桶,为7个月来首次增长。

IEA在3月时指出,原油市场迈向再平衡。预计第一季度欧佩克原油产出将保持不变,油市将看到第一季度原油库存小幅增长,在2018年剩余时间出现供不应求现象。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}