元易

元易

★贸易摩擦忧虑减退盖过欠佳非农影响,美元崛起,日元、欧元避退

虽然本周国际贸易摩擦风波愈演愈烈,但市场仍旧任性地认为,贸易摩擦最终不会付诸行动,最终仍将以谈判解决纠纷;因此,虽然本周非农表现不佳, 但在贸易摩擦忧虑减退的影响下,美元指数周线收涨0.25%,报90.19;欧元兑美元周线收跌0.39%,报1.2270;因避险情绪缓和,美元兑日元周线收涨0.79%,报107.08。

☆贸易摩擦风波一波未平一波又起,市场竟任性乐观?

北京时间4月3日,美国公布对华301调查征税建议,并公开征求意见。征税产品建议清单将涉及中国约500亿美元出口,建议税率为25%,涵盖约1300个税号的产品。在征税清单中,主要涵盖了钢铁产品、铝产品、医用药品、化合物、橡胶制品等。中国制造2025成为矛头。这一违背国际贸易规则的做法遭到中方强烈反对。

北京时间4月4日,经国务院批准,国务院关税税则委员会决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。

中国商务部副部长王受文表示:“刚刚公布的对美500亿关税清单是被迫采取的,是克制的。”

特朗普随后回应称,我们并不是在与中国进行贸易摩擦,战争在多年前就被那些愚蠢无能的代表美国的政客输掉了。现在我们的贸易赤字是每年5000亿美元,另加知识产权盗窃还损失了3000亿美元。我们不能让这样的情况延续

随后,美国国务院紧急召见中国驻美大使,也更令投资者相信贸易摩擦有通过双赢结局化解的可能。瑞穗分析师就称,从美国财政部决定将针对中国商品的关税清单的讨论期从最初的30天延长至60天。

然而,就在人们认为贸易风波将逐渐通过谈判缓和的时候,特朗普再度采取强硬举措,令市场大跌眼镜。

美国总统特朗普在当地时间周四(4月5日)表示,已下令美国贸易代表考虑对中国进口商品加征更多关税,涉及金额1000亿美元。

特朗普在白宫发布的声明中表示:“鉴于中国不公正的报复行为,我已指示美国贸易代表根据301条款考虑涉及金额1000亿美元的额外关税是否合适,若如此,则确定应加征关税的产品清单。”

中国商务部召开新闻发布会称,如果美国公布1000亿美元的清单,中国将立刻反击; 中国做好了准备,不会犹豫做出反击; 中国有非常详细的反制措施; 中国不排除任何选项。

中国外交部发言人陆慷表示,我们已经做好了应对美方进一步采取升级行动的准备,并已经拟定十分具体的反制措施。我们说过,中方不会挑事,但也不会任人挑事,定会坚决应对,中国人办事历来说到做到。

然而,即便国际贸易风波愈演愈烈,市场却仍然任性地认为,贸易摩擦最终不会付诸行动,最终仍将以谈判解决纠纷,避险情绪每次高涨都难以持久,随后反而快速消退。

美国商务部长罗斯也指出,中美最终的结果可能是就贸易进行谈判。他对中国的回应并不意外,但对华尔街对于贸易摩擦的反应感到惊讶。

ING驻伦敦策略师Viraj Patel称:“继中国对美国采取报复性行动后,对投资者而言,贸易摩擦现在可能是头号风险,但还尚未对汇市产生溢出影响,汇市不是特别担忧,全球汇市波动情况与历史平均水平差不多一致。”

☆非农欠佳情有可原,风头被贸易摩擦抢走

美国劳工部公布的三月份非农就业报告,新增就业岗位大幅不及预期,失业率亦差于预期;但市场认为数据欠佳可能是天气原因所导致,因此,最初市场对其反应并不强烈,美元近温和下挫二十余点,但随后中国商务部及外交部先后强硬回应美国企图对华进一步加税事件,才令美元指数遭遇重创。

具体数据显示,美国3月新增非农就业人口10.30万人,为六个月来最小增幅,大幅低于新增18.50万人的预期值,前值更是高达新增31.30万人。

美国3月份失业率持平前值4.10%,且较预期值高出0.1个百分点;平均小时工资年率持平预期2.70%,但高出前值0.1个百分点。

美国3月非农就业新增人口录得6个月来最小增幅,因温和天气带来的提振作用有所消退,但薪资增速有所上扬;意味着就业市场仍在收紧,能够对消费支出提供支撑,允许美联储今年进一步加息。

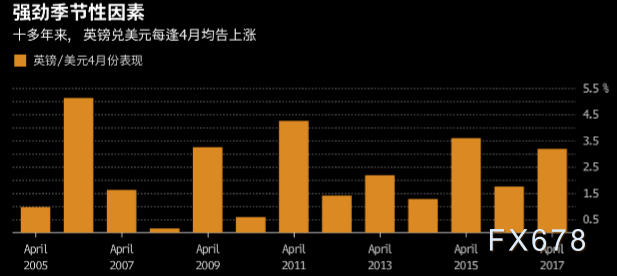

★英镑表现一枝独秀,季节性影响卷土重来?

在本周美元止跌回升的大背景之下,英镑表现仍旧异常强劲,周涨幅达0.53%,收报1.4088,在非美货币中可谓“一枝独秀”,而本周英国方面并无重大事件发生,难道是季节性因素影响又卷土重来?

过去13年来,英镑兑美元每逢4月都会上涨,美银美林将之称作G-10货币中最强的季节性趋势。该行建议利用周期性走强模式开展两个月期期权交易,瑞穗银行和荷兰合作银行也对英镑4月份会有卓越表现的趋势表示了信心。

与这一趋势相对应的是,受到外国企业向英国股东派息以及在英国财年开始之际有其他投资流入的推动,每年此时英国的资金流入往往都会增加。美银美林表示,以往即使是在金融不稳定和政治风险加剧的情况下,英镑也会在4月份走强,这一事实也有助于增强对季节性因素的信心;

瑞穗银行对冲基金销售主管Neil Jones说:“它在历史上非常可靠;所以今年我会再次参与。它会自我应验。”

★下周聚焦美联储纪要及贸易摩擦风波

虽然目前市场对贸易摩擦的忧虑已经明显减退,但随着美国试图再度升级对华关税壁垒,且中国商务部及外交部强硬回应美国企图对华进一步加税事件,未来贸易摩擦将会怎样发展,会有怎样的影响仍旧扑朔迷离;另一方面,下周将公布美联储3月会议纪要,市场是否可能改变对美联储年内加息路径的预期仍旧有待观察。

下周四主要聚焦美联储3月决议的会议纪要,料对市场走势产生重大影响。

在3月的决议中,美联储一如预期加息25个基点,但维持今年升息三次的预期,希望看见通胀进一步上升的迹象。鲍威尔并未暗示年内加快升息步伐,他在上任美联储主席后参加的首个记者会上称:“就业市场状况收紧,但还没有看见薪资加速增长的迹象。”

目前市场希望从会议纪要中发现,是否大多数美联储官员都像鲍威尔所表现得那样谨慎,并再度权衡年内剩余时间里,美联储是否有加速升息的可能性。

从此前的决议中来看,会议纪要措辞中性的可能性较大。但若纪要措辞意外鹰派,将可能重燃市场对年内加息超过三次的预期,短线明显提振美指,重创金价以及非美货币兑美元;若纪要内容与3月决议时所透露的信息基本一致,料市场仅可能短线小幅震荡。

CME Group的FedWatch工具显示,利率期货走势暗示,交易商消化的下次升息时间是在美联储6月12-13日会议上,12月会再次加息。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}