大维

大维

美国时段,投资者需关注20:30公布的美国3月未季调CPI年率,以及22:30公布的美国截至4月6日当周EIA原油库存变动。最后,投资者需关注次日02:00公布的美联储3月货币政策会议纪要。

行情回顾

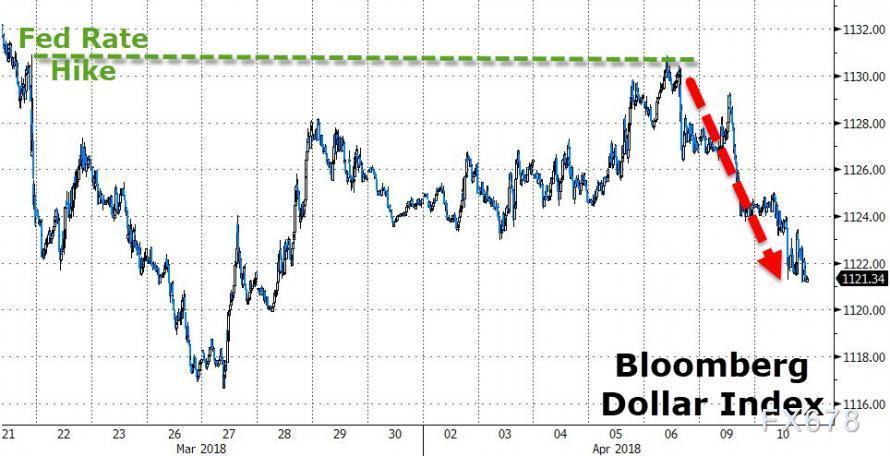

周二(4月10日),贸易摩擦紧张局势缓和,助全球股市大涨,风险偏好回升,令避险货币日元、瑞郎承压。但美元指数仍录得三连阴,主要由于欧元上涨所致。据欧银管委诺沃特尼表示,欧洲央行将于年底结束购债计划,引发市场对于欧洲央行将加快收紧的预期。此外,商品属性货币如加元、澳元等均大涨,因全球大宗商品强势上涨所引动。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | 预测值 |

| 09:30 | 中国 | 3月CPI年率(%) | 2.9 | 2.6 |

| 09:30 | 中国 | 3月PPI年率(%) | 3.7 | 3.3 |

| 16:00 | 中国 | 3月M2货币供应年率(%)(4/11-4/15) | 8.8 | 8.9 |

| 16:30 | 英国 | 2月工业产出月率(%) | 1.3 | 0.4 |

| 16:30 | 英国 | 2月季调后商品贸易帐(亿英镑) | -123.25 | -119.00 |

| 20:30 | 美国 | 3月未季调CPI年率(%) | 2.2 | 2.4 |

| 22:30 | 美国 | 截至4月6日当周EIA原油库存变动(万桶) | -461.7 |

11:05 澳洲联储主席洛威在澳洲-以色列商会上发表演说。

19:00 欧洲央行行长德拉基发表讲话。

02:00 美联储公布3月货币政策会议纪要。

全球投行观点汇总

摩根士丹利:尽管贸易摩擦基调缓和,但新兴市场料延续动荡走势;

①据摩根士丹利,尽管中国国家主席习近平就贸易问题发表了安抚性的言论,提高了通过谈判达成解决方案的可能性,但新兴市场将继续走势动荡;

②James Lord等摩根士丹利策略师在一份报告中写道,“我们仍处在预计风险偏好情绪将逐步回升的阵营,且主要通过新兴市场信贷对此进行布仓”;

③摩根士丹利表示,风险偏好情绪的回升料将支撑新兴市场货币,但国家层面的因素开始对指数表现产生更大的影响;

④该机构的策略师对新兴市场信贷仍然持有建设性看法,但对货币的敞口有限。

德国商业银行:美元兑瑞郎可能回撤至0.9525/0.9425;

①德国商业银行固定收益技术分析师主管凯伦·琼斯指出,鉴于近期价格走势,美元兑瑞郎可能会回落并测试0.9525/0.9425区域;

②美元兑瑞郎挑战200日均线0.9658水平后遇阻回撤;我们猜测这将会引发更多获利盘了结,预计汇价将会回撤至趋势支持线0.9525和3月14日低点0.9425水平;

③200日均线的阻力增强了55周和200周均线0.9691/98区域附近的阻力,我们认为此顽固阻力区将需要多次挑战才能清除;

④汇价若站上55周和200周均线,则下一个上行目标将指向78.6%斐波那契回撤位0.9824水平;我们仍然认为美元兑瑞郎已在0.9188水平形成底部;

⑤若汇价失守0.9425水平,则可能进一步回撤至2月底和3月初低点0.9339/25区域。

大华银行:未来数周英镑兑美元可能续涨向1.4200;

大华银行技术分析认为,未来数周英镑兑美元可能续涨向1.4200,日内或于1.4095-1.4165区间震荡;未来一到三周来看,英镑已上破调整区间1.3935-1.4160上限,短线持续走强出人意料,上行动能的改善暗示存在向上测试1.42阻力位的空间,不过当前料难持续上破。

布朗兄弟哈里曼银行:更严厉制裁将打压俄罗斯经济;

①布朗兄弟哈里曼银行全球汇通网集团策略主管arc Chandler指出,最近美国对俄罗斯的制裁已经对俄罗斯资产造成了破坏;美国实体企业被禁止与制裁名单上个人和企业做生意,这基本上切断了这些公司的全部外国资金;

②该国总理梅德韦杰夫要求内阁制定措施支持被制裁的公司,但没有承担债务的义务,否则支撑措施将难达目标;俄罗斯还威胁要报复,但目前还不清楚在如此广泛的制裁下,该国究竟能做些什么;

③俄罗斯经济正在复苏,但仍萎靡不振;由于该国可能受到最近一轮制裁的重创,我们预计经济增长料存下行风险;

④该行汇率模型显示,卢布有很强的基本面;但是,制裁却是一个游戏改变者,因此卢布似乎可能继续贬值。

花旗:英镑兑美元6-12个月内将触及1.4345;

①花旗表示,根据我们的实际有效汇率指标,英镑依然被严重低估;此外以净外商直接投资数据(FDI)为形式的资本流以及英国央行立场更加鹰派均利好英镑;

②对于脱欧,英国和欧盟达成过渡协议,降低硬脱欧概率,可能提振英镑;预计英镑兑美元6-12个月内将触及1.4345,英镑兑欧元将触及1.18。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}