大维

大维

行情回顾

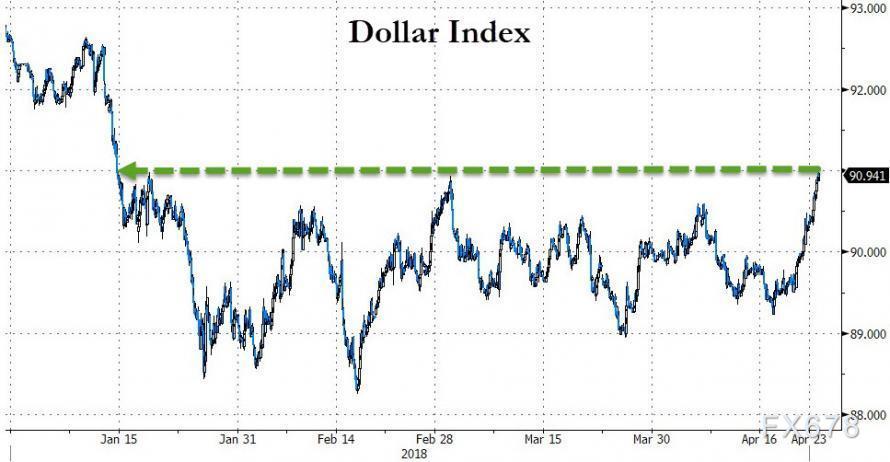

周一(4月23日)美元指数连续第五日上涨,逼近91整数关口。主要受到美债受益率大涨所带动,背后则反映了市场对美联储加息四次预期有所回升。此外,由于美国财长努钦表示可能前往中国进行贸易谈判,令有关贸易摩擦紧张情绪有所缓和,也对美元带来正面影响。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | 预测值 |

| 09:30 | 澳大利亚 | 第一季度CPI年率(%) | 1.9 | 2.0 |

| 16:00 | 德国 | 4月IFO商业景气指数 | 114.7 | 102.8 |

| 18:00 | 英国 | 4月CBI工业订单差值 | 4 | 4 |

| 21:00 | 美国 | 2月FHFA房价指数月率(%) | 0.8 | 0.6 |

| 22:00 | 美国 | 4月谘商会消费者信心指数 | 127.7 | 126.0 |

| 22:00 | 美国 | 3月季调后新屋销售年化总数(万户) | 61.8 | 63.0 |

全球投行观点汇总

丹斯克银行:未来12个月内美国10年期国债收益率将升至3.3%;

丹斯克银行预计美联储今年将再加息两次,同时2019年加息三次,且加息周期可能会延续至2020年;预计美国将继续实施其扩张性的财政政策,这将刺激美国国债的供应量,受此影响,未来12个月内10年期美债收益率将升至3.3%。

荷兰合作银行:日银或保持政策稳定性,日元大概率将走软

荷兰合作银行高级汇通网集团策略师Jane Foley表示,日本央行周五将举行黑田东彦新任期的首次政策会议,外界普遍预计日本央行将继续保持政策的稳定性;尽管日本经济增长强劲,但日本央行可能会继续打压市场的预期,即该行在今年对其极度宽松货币政策收紧的承诺;从理论上讲,这应该预示着日元将走软,因日元前景很大程度上取决于市场对避险货币的需求。

丹斯克银行:欧银4月决议料放鸽,短线欧元仍承压;

丹麦丹斯克银行认为,短线欧元兑美元将仍承压,本周核心事件为欧洲央行4月利率,虽然此次会议不公布全员经济预期,但行长德拉基极有可能认为经济增长略显更疲软,将在盘面上拖累欧元;欧银犹豫不决的立场将导致汇价持续交投于近期区间,当前焦点持续聚集在美国企业财报季表现,若未对冲股市资本流持续流入美国,那么美元可能获得进一步支撑。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}