陆行

陆行

尽管市场普遍预计美联储5月不会加息,但6月加息似乎已经板上钉钉。而且在通胀高企接近美联储2%目标的背景下,美联储极有可能改变关于通胀的措辞和展望,从而形成偏鹰派的立场。这为美元进一步上行提供了基石,也为黄金跌破千三埋下了“地雷”。

利率决议:基本确定将按兵不动

市场已经基本确定,美联储5月决议会按兵不动,预计美联储的下次加息将会是在6月。

这是因为,在过去几年中,美联储坚持只在随后有记者会的货币政策会议上升息,以保证和市场有充足的沟通。

而本次美联储决议将于北京时间周四02:00宣布,美联储主席鲍威尔没有在会后召开记者会的计划——这也就意味着,按照最近几年的惯例来说,本次决议不太可能有加息的举措。

摩根大通的分析师Michael Feroli在给客户的一份报告中表示:“美联储官员发表的言论基本上没有反驳这一预期,我们预计不会出乎意料。”

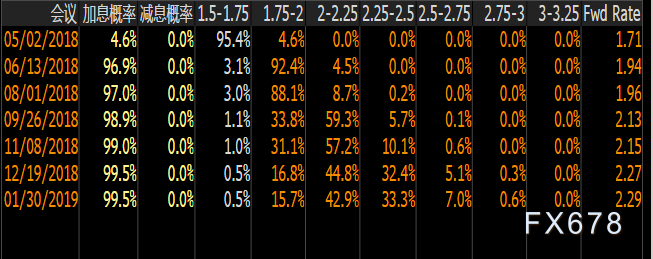

根据联邦利率期货来看,市场押注美联储5月加息的可能性仅为4.6%,而6月加息的概率则高达96.9%。

决议声明三大看点:料提高通胀展望

对于市场来说,更值得关注的是利率决议公布后的决议声明。本次决议,市场尤为关注三大特别看点:美联储是否会改变对经济和通胀的描述和看法、今年还会加息几次以及美联储如何看待特朗普引起的贸易摩擦。

☆ 美联储或改变关于通胀的措辞

在5月之前,也许我们还可以预期美联储在经济数据强劲、通胀未达到目标的背景下会持续对经济通胀表达“中庸而谨慎”的措辞。

但上周和本周一出炉的数据使得这一情况变得复杂了起来:一方面,美国第一季度的经济增速放缓,另一方面,美国的物价涨幅目前已经逼近美联储2%的目标。

上周公布的数据显示,美国第一季度实际GDP年化季率为2.3%——相较去年数据来看略有降温。不过客观而言,这仍然是个很强劲的数据,这就给美联储对经济给出乐观预期提供了必要的基石。此外本周二最新公布的美国美国4月Markit制造业PMI终值。维持在2014年9月以来的高位,表明美国第二季度经济起步稳健。

不过更值得关注的是通胀方面:美国商务部报告,美国核心PCE指数在截至3月的过去12个月内飙升1.9%,也是自2017年2月以来的最大涨幅,2月上涨1.6%——这是美联储最看重的通胀指标。

而且Markit首席商务经济学家威廉姆森也表示,工厂报告显示,商品价格增幅为近7年来最强;因需求增加,供应商正上调价格;而关税和高油价也将给成本带来上行压力。出厂商品均价增速为2011年来最快,CPI似乎将加速上扬。

德意志银行分析师Torsten Slok对此预期:“进入5月会议之前一个很重要的方面,就是当通胀率达到甚至突破2%以后,辩论的基调就会完全改变。”

摩根大通分析师Michael Feroli也有类似的看法,他预计美联储将不得不重新组织关于通货膨胀的措辞,并且需要更新对通胀预期的前景,以表示联邦公开市场委员会预计通胀将继续稳定在2%左右。

实际上,美联储官员已经对此有了暗示。在本月早些时候,纽约联储主席杜德利就已经表示,可能会重新考虑通胀目标的问题,他可能会欣然接受1.5%到2.5%的区间。这一评论表明,美联储可能能够容许通货膨胀率高达2.5%。

☆ 今年还会加息几次?

在今年3月公布的点阵图来看,美联储1月加息后仍然坚持预期今年还会加息2次。不过鉴于美国经济强劲,华尔街不少投行预计美联储可能暗示今年再加息3次——当然也有投行持相对谨慎观点。

比如凯投宏观、摩根士丹利都预计美联储可能在声明中暗示今年余下时间紧缩步伐会加快,而美银美林等投行则认为美联储在这方面会保持谨慎,“不会对声明做出重大修改”。

根据联邦利率期货定价来看,市场押注美联储今年加息3次的概率为44.2%,加息4次的概率为33.6%,总体而言可以说不相伯仲。

加利福尼亚州立大学海峡群岛经济教授Sung Won Sohn说:“美联储不想犯过去的错误,当美联储提高利率太高、太快,这就可能会成为经济衰退的首要原因。”

总体而言,尽管美联储可能会改变关于通胀的措辞,但不会轻易在本次决议声明中改变关于未来加息路径的措辞,也就是说仍然会延续此前的今年加息3次的预期,并强调将“逐步加息”。

☆ 如何看待贸易纷争?

对于美联储来说,还有一个潜在的风险——那就是特朗普总统的激进政策政策可能引发美国及其伙伴之间贸易关系恶化的风险。考虑到特朗普政府将面临的不确定性,许多美联储官员一直在暗示,由于贸易紧张,他们还没有准备好调整自己的经济前景。

因此,大部分经济学家也预测美联储不会在本周的决议声明中就这一话题纳入语言。

不过值得关注的是,当地时间5月3日、4日美国财长努钦将率代表团访华,这一事件会成为影响此后国际贸易关系的关键点,值得市场密切关注。

美联储人事变动

近期特朗普提名了多位美联储官员,以填补美联储人事空白。从特朗普的提名中,可以看出美联储将延续此前的政策风格,不会有太大的改变。

☆ 特朗普提名填补美联储人事空白

两周前,特朗普宣布提名哥伦比亚大学经济学家兼货币政策专家克拉里达(Richard Clarida)担任美联储副主席。这一选择被视为对鲍威尔的“学术补充”:因为美联储主席鲍威尔并非经济学家,克拉里达的经济学博士学位以及学术经历有助于弥补美联储最高决策层学术背景欠缺的不足,而他投资经验之丰富也又强化了这届美联储高层的实用主义风格。

(美联储提名副主席克拉里达)

特朗普还提名堪萨斯州银行专员鲍曼(Michelle Bowman)为美联储理事,他填补的这一职位通常都是为社区银行家保留的。早些时候,卡内基梅隆大学经济学家古德弗兰德(Marvin Goodfriend)也获提名美联储理事并获得了参议院金融委员会投票通过。

当地时间4月3日,纽约联储提名约翰·威廉姆斯(John C. Williams)接任杜德利为下一任主席,这一任命将于今年6月生效,威廉姆斯担任联储经济学家多年,学术背景深厚。

至此,“美联储三巨头”(主席、副主席和纽约联储主席)人选都已就绪,不过Clarida的提名还有待国会听证通过。美联储7名理事中现在还有1个位置空缺且无人事意向。

(美联储当前人事潜在格局)

☆ 新领导团队料延续此前的货币政策立场

对于特朗普的美联储官员提名,市场的反应更多是“意料之中”。因为总体而言特朗普的提名的官员——尤其是主席人选鲍威尔——的货币立场总体和前任领导团队一致,持谨慎加息态度。特朗普在这方面并没有履行他竞选时的“狂言”,也并没有体现出他此前频频表达的对低利率的不满。

摩根大通就评价称,美联储人事提名预示了伯南克-耶伦方针的延续。

摩根大通经济学家Michael Feroli在报告中写道,美联储很多新领导的理念很相似,当美国经济达到或超过充分就业时,美联储将继续“酌情鹰派”。比如,其中副主席提名人克拉里达的思想应该与即将就任纽约联储主席的威廉姆斯(现为旧金山联储主席,今年具有投票权)相当一致。

市场影响

☆ 美元:料走高后小幅回落;

基本面上来讲,本次美联储尽管不太可能加息,但很有可能调整关于通胀的措辞和展望,而且有一定可能会暗示加速加息,这些都为美元上行提供了强劲动力。

不过近期美元已经升破了92关口,可以看做市场已经部分消化美联储的鹰派立场预期,因此预计美元可能在决议公布时上行,但之后可能会出现因为获利了结而回落的行情。但总体来说,对美元的态度还是保持看涨的。

技术面上来看,日线图上美元指数已经攀升至200日均线上方,目前已经测试过去年7月支撑位转成的阻力位92.54。

这是美元指数自去年5月以来首次攀升至200日均线上方,也是去年3月以来首次同时站在100日均线和200日均线上方。

这意味着即使出现调整,但看涨格局都不会有大的变化。

☆ 黄金:或难守千三关口

在朝鲜同意放弃核试验,并且朝韩会晤成功达成《板门店协议》后,地缘政治风险引起的避险情绪持续降温,黄金也因此一跌再跌,北京时间本周二晚甚至一度跌至1301美元,千三关口岌岌可危。

而在美国通胀接近2%目前的背景下,本次美联储决议料中性偏鹰,并且6月加息几乎板上钉钉,这为黄金的进一步下跌埋下了伏笔,极有可能跌破1300整数关口。

在5月1日,特朗普推迟对多个国家地区征收钢铝关税的时间至6月1日,并透露这期间,他将与这些国家商定各项协议,这也暂时缓和了市场对全球贸易摩擦持续发酵的担忧,市场风险情绪好转,再度打压金价。本周四、周五(5月3-4日)美国财长努钦将率代表团来华进行贸易谈判,如果谈判顺利,能够达成双方都较为满意的结果,市场对国际贸易纷争的担忧情绪也将进一步下降。

未来几周内特朗普还会和朝鲜领袖金正恩会面,朝鲜局势可能进一步缓和,金价将面临多重打击。

技术面上来看,近期黄金仍大趋势看空,MACD和动能指标突显下行风险,黄金昨日盘中已经跌穿200日均线(目前位于1304附近),同样释放强力的看空信号。建议以布局空单为主。

1300整数关口是近期重要支撑位,此外一旦防线失守将带来更多的抛售压力。这表明,黄金极可能打破今年以来1302-1366美元/盎司的震荡区间。进一步关注下方1290美元/盎司一带,建议近期逢高做空。

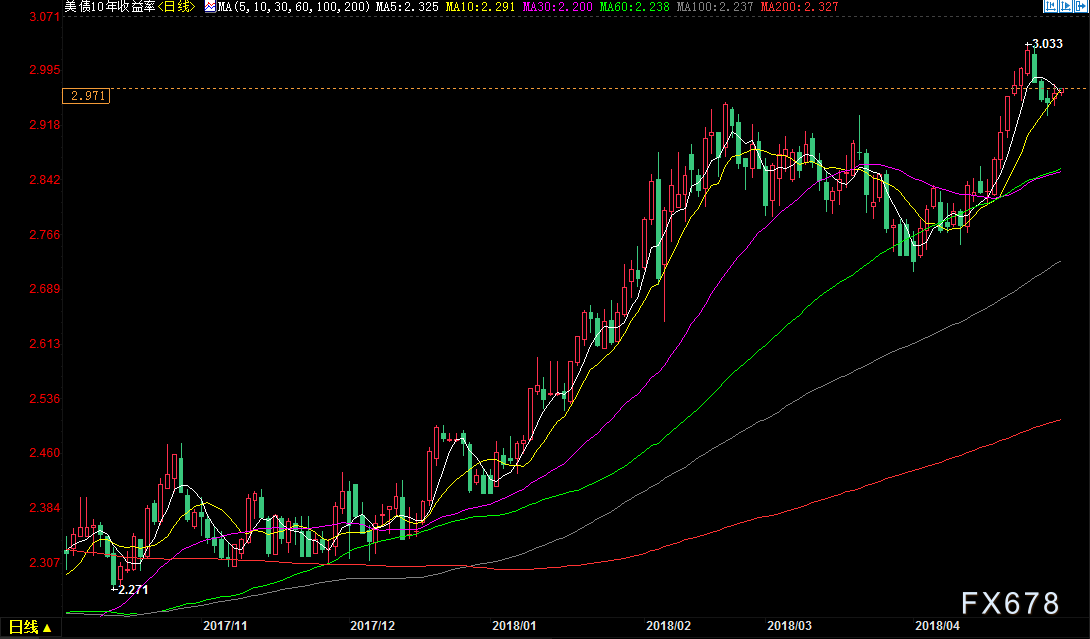

☆ 美债收益率或再度破3%

上周美国10年期公债收益率一度来到3.03%,是2014年1月以来最高。然而,上周最后以变动不大收关,让交易员彷徨于美国国债是否会续跌,或是迅速反弹。

不少华尔街分析师预计美债或上涨,换言之收益率将回落。BMO Capital Markets、花旗集团和摩根士丹利都预计,美债收益率会将不能有效突破3%,预示会回到2.7%或以下。而从本周一、周二的行情也的确部分印证了分析师的观点,美债收益率确实有所回落。

但是,一方面来说,通常美联储如果加息,或给出偏鹰的预期,都将有效地提振市场信心,使得美债作为避险产品的吸引力下降,从而提高美债收益率。而反过来,美债收益率的提高也往往将提高市场对美联储加息的预期。

鉴于10年美债收益率升破3%发生在美联储“噤声期”期间,因此美联储对这一情况还没有过官方的置评。而本次决议后没有新闻发布会,因此预计决议声明也不会提到美债收益率升破3%的情况。但是,美联储的货币政策立场将对美债收益率未来走势产生关键影响。如果立场足够鹰派,或令10年美债收益率再度获得突破3%的机会。

此外还需要关注北京时间周六凌晨多位美联储官员可能会在讲话中对此置评。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}