青择

青择

周二(5月8日))鲍威尔在瑞士的演讲中提到了美联储货币政策的正常化对新兴市场的影响。尽管鉴于美国经济的规模,对其他经济体的溢出影响是可以预期的, 但他也强调了对全球金融市场的影响不应被夸大,同时也表态将会与市场紧密沟通以避免扰乱市场。诚然,美联储的加息政策会对各国的新兴市场造成不同程度的冲击,但风险总体可控。

鲍威尔认为加息影响有限,新兴市场需要适应

美联储主席鲍威尔在周二的国际货币基金组织和瑞士国家银行在苏黎世主办的会议上说到:“新兴市场经济体的任何动荡都不应归咎于美联储的渐进加息之举,这些经济体应该做好充分准备,以应对美国未来紧缩的货币政策。如果经济发展符合预期,市场不应该对我们的行为感到惊讶。”

对于新兴经济体的影响,他表示,会继续保持紧密联系从而为新兴市场提供可控的风险管理预期。另外特也提到,部分投资者和机构或需可能没有对预期中的美国加息做好准备,但总体来说新兴市场的脆弱性下降,许多新兴市场已经采用更加灵活的汇率制度来予以应对。

美联储货币政策对新兴经济体的冲击

美债收益率上个月来到4年高点3%,如果再度走高,新兴市场货币将承压,外资料撤出。

摩根大通公司首席执行官杰米戴蒙表示,美国经济增长和通货膨胀的速度可能促使美联储加息的幅度超过预期,并且最终可能将基准收益率提高至4%的目标位置。

如果美债收益率持续走高,将会给其它货币施压并吸引境外投资者购买收益较大的美元资产。国际货币基金组织上个月就作出过警告称,过去六个月以来全球金融风险有所提升。

马来亚银行高级经济学家蔡克斌表示:“美债收益率的提升会加剧其他国家本国债券的抛售,各国央行可能不得不通过加息来予以应对。”

根据国际金融研究所,乌克兰,中国,阿根廷,南非和土耳其都可能是受到影响波及较大的国家。

由于对美联储货币政策的担忧,投资者的资金正在逐步撤出新兴市场并放弃进一步押注。这导致过去一个月美元兑大部分发展中国家的货币飙升。

俄罗斯和阿根廷等国发行的短期债务被取消或推迟,这是因为随着美国基准利率上涨,可能会造成通货膨胀的加速增长和预算赤字扩大等问题,而这间接导致投资者对于他国债券的收益提出更高的要求以对冲风险。

各国央行的应对处理

而为了应对这一状况,一些国家的政策制定者已经开始采取行动。

☆阿根廷、印度尼西亚最不淡定☆

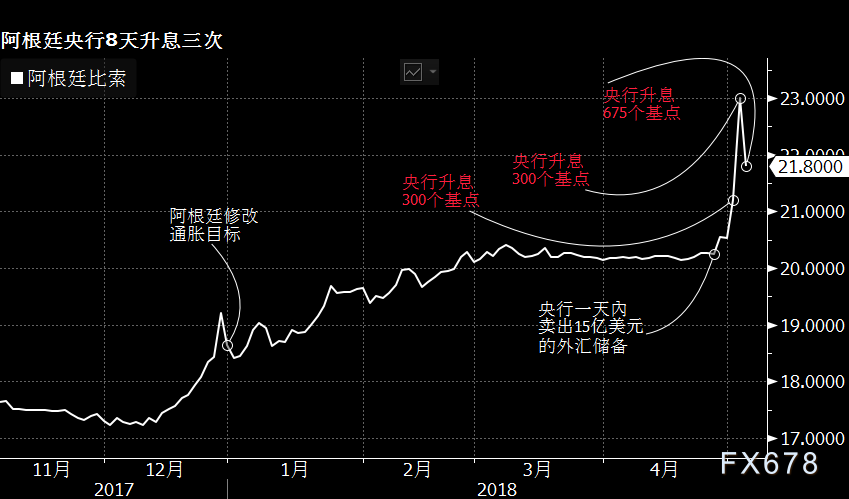

其中最不淡定的莫属阿根廷了,阿根廷央行在短短8天内将基准利率提高了12.75个百分点,至40%,相当惊人,以免比索崩盘。今年以来,比索贬值15%。

(阿根廷比索现金利率图)

瑞银全球财富管理的新兴市场投资长Jorge Mariscal说:“升息加上宣布紧缩财政目标这个方向是正确的,但是比索仍会继续受到美元走强的冲击。流动性状况正在紧缩,暴露了那些国家经济状况的脆弱,它们的财政状况或经常账户余额不佳。”

与此同时,印度尼西亚的日子也不太好过,该国央行大举干预汇市,动用创纪录金额的汇通网集团储备来捍卫印尼盾,并示警利率可能必须升高,但效果并不显著,下图中也可以看到美元兑印尼盾不断走高,但外资占比却直线下滑。

(白线为美元兑印尼盾走势,黄线为外资投入占比)

☆俄罗斯、土耳其☆

除了阿根廷和印度尼西亚,俄罗斯和土耳其也在采取应对措施。俄罗斯央行暗示不会再进一步降息给宽松的货币政策暂时画上句号。而在土耳其,经常账户赤字不断攀升,消费者通胀接近纪录高点,引起市场对借贷成本升高的预期。央行行长已提前收紧货币政策,今年已经加息75个基点,除了加息他们也正设法降低经常账户的赤字。

这也与国际清算银行总经理奥古斯丁·卡斯滕斯在苏黎世发表讲话不谋而合,他说到“有时候你必须提前做好准备”,并建议各国建立国际储备,为市场政策转向时提供缓冲。

根据国际清算银行的统计,全球发展中国家美元债务激增导致其经济压力进一步扩大,到2017年年底债务数额增长了10%,与此相对应的国际债务证券发行量也上涨了22%。根据国际货币基金组织的数据,五分之一的新兴市场和中等收入国家的债务水平高于本国GDP的70%,像巴西甚至达到了84%,印度为70.2%。

曾任印度央行行长、现在是芝加哥大学教授的Raghuram Rajan说:“新兴市场的杠杆正越积越高。”

智利央行行长马里奥·马塞尔(Mario Marce)在苏黎世会议上表示,投资者风险偏好的态度决定了资金是否会流入新兴市场。同时他认为:“建立一个可靠的、能够使得国内经济不受金融和商品冲击影响的浮动利率体系不仅仅依靠勇气或某一法案决策,更重要的是完善相关的金融配套措施,即得到金融复杂的衍生品和金融体制结构的支持。”

新兴市场或能化解危机

尽管不可否认新兴经济体会受到冲击,但七年来世界经济的优异表现推动了贸易和资本流动,从而增强了各国经常账户和国际储备。国际货币基金组织指出,今年新兴市场和发展中国家的汇通网集团储备预估增加1,440亿美元;同时,多数经济体的通胀依然受抑制。下图为各国汇通网集团储备,可以明显看到呈现上升趋势。

这意味着目前各国整体缓冲的能力比5年前更强,当时美联储暗示准备减码大规模刺激措施,结果引发恐慌性卖压。

摩根士丹利首席经济学家Chetan Ahya表示:“新兴市场基本面状况良好,通货膨胀和经常账户余额几乎全面改善并且最重要的实际利率差异也已经相当稳固。”

当然,每个国家的情况不尽相同。据国际金融协会显示,俄罗斯、捷克、哥伦比亚、巴西和菲律宾的风险较低。自上次危机以来发展出的替代工具,例如“宏观审慎缓冲”,这让央行官员有更多选项组合,而非只有升息。

野村控股新兴市场经济主管Robert Subbaraman说:“这将更多是折衷反应。”

例如巴西,在雷亚尔接近两年低点后,央行选择提高汇通网集团互换的供应来稳定汇率走势。这种衍生性商品可以给投资者提供保障,从而有助于减少对美元的需求。

虽然拥有对冲工具来缓解资本外流带来的压力,但新兴市场决策者仍需引起警觉,在这样的大背景下,不能犯一次政策调整的错误。比如由于政策的制定错误而导致未达到预计的通胀目标,这就会引发热钱流出。

事实上这样的担忧的确是必要的,根据美国银行美林证券的数据,在新兴亚洲地区,包括股票和债券在内的整体投资进入量是2014年以来最慢的。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}