青择

青择

周一(5月14日)欧市盘前,由于今天并没有重磅的经济数据公布,美元指数延续上周五的疲软态势,承压下跌创下自5月4日以来的低位,若以此价位收盘,日线上将出现三连跌。美国克利兰夫联储主席、2018年FOMC票委梅斯特讲话虽短线提振美指但也无济于事。

受此影响,与美元资产相对的非美货币都出现了不同程度的上涨,以英镑、欧元为首的货币反弹迅猛,原因是超跌反弹以及意大利组阁谈判获得进展,欧洲政局渐稳。大宗商品方面,黄金跟随上涨,原油高位出现调整,后需留意今晚石油输出国组织(OPEC)公布月度原油市场报告,料将为原油未来走势提供方向。

美指暂歇因官员鸽派论调及通胀温和回升

上周五(5月11日)继核心CPI数据后,美国又公布了4月进口物价指数年率。具体4月进口物价指数年率录得3.30%远低于预期值3.90%,也逊于前值3.60%,使得市场对美联储加快升息脚步的预期有所降温。这与此前上周四(5月10日)核心通胀年率维持在2.1%不谋而合,反应了美国通胀温和上涨的事实,也进一步佐证了渐进式加息的论调。

另外,美国圣路易斯联储主席布拉德(James Bullard)也在一次会议上就美国经济和货币政策发表了自己观点。

他提到,目前利率可能已经达到“中性”水准,如果按照其他联储官员的想法继续加息,作用效果可能会超过降税带来的正面影响,这将影响就业市场的稳健形势,并最终致使通胀预期低于美联储的目标。

总体讲话中透露出对美联储加息过快的担忧,布拉德虽然不具备投票权,但他的观点也代表了一部分人的隐忧即美联储是否还应继续加息,加息的步伐是否过快。

由于美指在经历了连续的大涨已几近半年以来的高位,任何不利于或是中性的消息都会被市场放大,形成获利盘的回吐。

同时,据美国商品期货交易委员会CFTC持仓数据表明,美元净空仓仍高达180亿美元,远高于近期均值。要想进一步推动这些仓位平仓,必须有更明确的加息信号。

(美元指数日线图)

随后在北京时间14:45美联储梅斯特的讲话又似乎扭转了美元的颓势,他指出未来一到两年通胀将以可持续位于美联储2%的目标附近,美国经济仍略高于充分就业水准。此番对美国经济、通胀趋势的看好又再度使得美指短线拉升。

(美指日内分时图)

下一步投资者需把目光集中在本周二(5月15日)的美国4月核心零售销售月率数据,上个月数据显示在经历前三个月连跌后出现了反弹,这次能否继续保持值得关注。若核心零售销售数据低于预期0.5%则会进一步引发通胀是否能持续上升的担忧。

意大利组阁谈判取得进展,欧元蠢蠢欲动

此前欧元在上周走出了“V型反转的态势”先因德国工业订单和欧元区投资者信心数据双双不及预期,直接导致投资者对欧元区升息时间的预期被推后至2019年更晚。

这使得欧元年内首次跌穿1.19汇率水平,但随后欧洲央行官员释放鹰派言论,认为现在断言欧元区经济放缓为时尚早;同时经济公报也指出欧元区具备经济扩张的基础加之欧元超卖,资金抄底形成了短线的反转。

(欧元兑美元日线图)

不仅如此,周末意大利组阁谈判也告一段落,两大“反体制”政党达成初步协议,并将方案提交总统审议,有望联合执政。

“五星运动”(M5S)领导人迪马约和“联盟党”(Ligue)领导人萨尔维尼在联合组阁谈判中取得新进展,具体,双方已在减税、退休、正当防卫权等联盟党关注的问题上取得了共识。目前两党已经准备签订共同组阁方案,并提交给总统批准。

作为欧元区第三大经济体,意大利的政局稳定将有助于欧元进一步的反弹,这也反映在债券市场,投资者踊跃买入意大利公债,10年期公债收益率下跌5个基点至1.88%。

盘中欧洲央行管委兼法国央行行长维勒鲁瓦德加洛讲话释放鹰派信号,他认为欧洲央行不会推迟政府债券正常化进程,欧洲央行正在接近结束购债。同时他也表示,可能给出有关首次升息时间的更多指引,这大大降低了市场的不确定性,致使欧元再度反弹。

展望未来,欧元短线能否持续走强,周二(5月15日)即将公布的5月经济景气指数以及欧元区第一季度季调后GDP修正值需重点关注,另外作为经济火车头的德国5月经济景气指数也同样值得参考。

目前市场预计GDP季率和年率将分别维持在0.4%和2.5%不变,因欧元区经济增长可能在2017年底达到顶峰。但若出现意料之外的上涨则会进一步打开欧元上行空间,反之不及预期反弹势头可能就此掐灭。

英镑低位震荡,反弹可期

英国央行在上周四(5月10日)以7-2的投票结果决定维持利率在0.5%不变。在经济复苏不确定的情况下,央行更希望观察3个月的经济数据以判断是否有收紧货币政策必要,即目前最快加息也要在8月以后,且根据利率期货定价概率未过半。

此外,英国央行还下调了GDP和通胀的预期,GDP增长从1.6%降至1.4%位于1.5%的荣枯线以下显示出对未来经济信心的不足。这些因素使得英镑的反弹相较于其他币种处于弱势,但由于短期下跌已近800点,明显存在超卖的反弹需求,进一步杀跌动能有限,英镑处于低位的横盘整理。

(英镑兑美元日线图)

考虑到英国退欧谈判并没有那么糟糕,经济放缓也可能是暂时性因素所导致的,未来一年英镑仍有望反弹至退欧公投前水准。市场不应将短期利空过分放大,并需要考虑剔除汇价中的一些尾部风险。

目前盘面上英镑今日表现较为亮眼已上涨近40个点,短线可关注英国央行行长卡尼在北京时间16:15的讲话。

另外本周二(5月15日)将公布英国失业率状况将进一步提供参考,此前行长卡尼提到,劳动力市场依旧是让人信服的强劲,所以料数据不会太差甚至好于预期,将提振英镑,考虑到其波动幅度较大,后期或出现超过欧元的上涨幅度和空间。

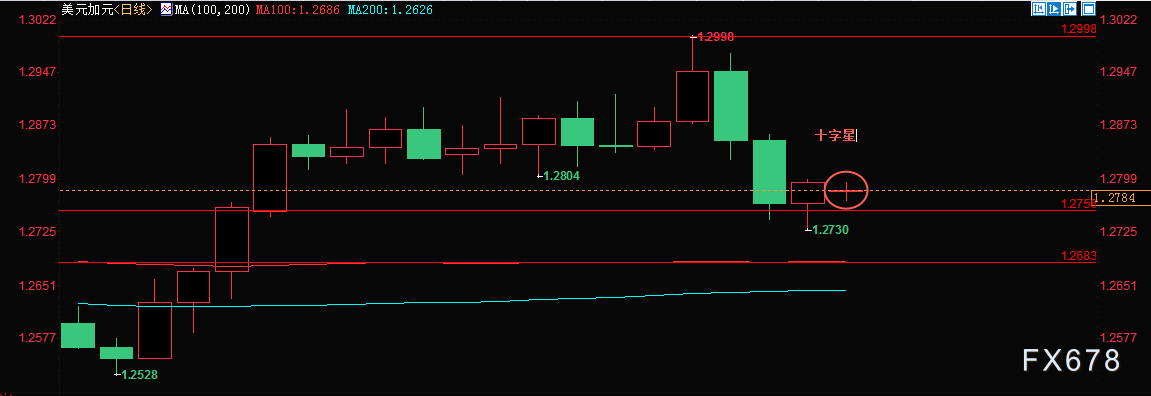

加元从反弹的先锋兵变成震荡的十字星

上周五(5月11日)受建筑业就业岗位大幅减少的影响,加拿大4月就业人数意外负增长,这或显示出劳动力市场接近扩容极限。虽然目前市场普遍预期加拿大将是继美国之后今年最快收紧货币政策的国家。加拿大在7月份加息的概率已经达到了50%以上并不断升高,但此次黯淡的就业报告或会给予一定压力。

另外,5月17日或18日是美国设定北美自由贸易协定谈判的最后期限,尽管很有可能达成,但投资者出于规避风险的考虑,也不敢贸然轻举妄动。这就使得加元从反弹的先锋兵,变成了震荡的十字星。

(美元兑加元日线图)

黄金、原油静待方向选择

现货黄金早盘冲高后出现调整,一方面因朝鲜局势进一步缓和,避险情绪下降,一方面美指走弱又促使黄金反弹,短线需关注1326下降趋势线能否被有效突破,扭转颓势。

(现货黄金日线图,红线为100日均线,蓝线为200日均线)

原油方面,受欧佩克国家或增产适量原油填补伊朗生产空缺的影响,原油的供给不足的担忧有所缓解,同时经历了连续的大涨后有获利盘的回吐,双重压力致使油价下跌,但仍需留意今晚石油输出国组织(OPEC)公布的月度原油市场报告。尽管美国石油钻井数量持续增加,但由于欧佩克国家减产协议以及全世界原油需求旺盛,石油库存量仍持续下降,若最终市场报告显示库存量急剧减少将重添油价上涨的动力。

(美原油期货日线图)

股市方面:三大指数涨跌不一,权重板块表现略优于题材概念股

沪指收报3174.03点,涨0.34%,全天成交额1724.1亿;

深成指收报10671.46点,涨0.35%,全天成交额2347.3亿;

创业板收报1830.98点,跌0.21%,全天成交额787.4亿。

亚洲股市基本普涨:

恒生指数目前上涨1.15%,报31479.55;

日经指数上涨0.47%,报22865.86点;

澳洲股市收盘上涨0.25%,报6134.4;

韩国股市周下跌0.11%,报2475点。

亚洲时段汇通网集团行情回顾

| 名称 | 最新价 | 涨跌 | 涨跌幅 |

| 美元指数 | 92.36 | -0.18 | -0.19% |

| 欧元美元 | 1.1977 | 0.0034 | 0.28% |

| 英镑美元 | 1.3582 | 0.0040 | 0.30% |

| 美元日元 | 109.52 | 0.13 | 0.12% |

| 澳元美元 | 0.7556 | 0.0013 | 0.17% |

日内重要数据回顾与前瞻

| 时间 | 指标 | 前值 | 预测值 | 公布值 |

| 6:30 | 新西兰4月BNZ服务业表现指数 | 58.8 | 55.9 | |

| 7:50 | 日本4月PPI月率(%) | -0.1 | 0.1 | 0.1 |

| 日本4月PPI年率(%) | 2.1 | 2 | 2 | |

| 8:01 | 日本3月贷款与贴现公司年率(%) | 2.15 | 1.91 | |

| 14:30 | 法国4月BOF商业信心指数 | 103 | 103 | 102 |

| 16:00 | 中国4月实际外商直接投资年率(%)(5/14-5/18) | 0.4 | ||

| 中国4月实际外商直接投资年率-YTD(%)(5/14-5/18) | 0.5 | |||

| 中国4月实际外商直接投资(亿人民币)(5/14-5/18) | 881.4 | |||

| 22:00 | 加拿大截至5月11日当周全国经济信心指数 | 58 |

5月14日晚间石油输出国组织(OPEC)公布月度原油市场报告,具体公布时间待定(通常大概在北京时间18-20点左右公布)。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}