美美

美美

道明证券:市场已经按下美元反弹的暂停键

道明证券汇通网集团策略部门北美主管Mark McCormick表示,市场已经按下美元反弹的暂停键,这与他们的观点一致,也就是:美元近期的强势上涨是由于仓位及美元的风险溢价降低所致。

美元兑主要货币在2017年下跌,在今年初仍处于不利境地。然而,今年4月,美元强势反弹,连续三周上涨。但一些分析师认为,美元反弹只是暂时的,他们将美元上涨归因于看空仓位的解除。

今年迄今为止,ICE美元指数上涨0.5%,但在过去12个月,该指数下跌6.7%。今年4月,该指数上涨1.9%,创2016年11月美国总统大选以来的最佳月度表现。

McCormick表示,似乎之前对美元的错误定价(mispricing)在4月及5月初有所缓解。他总结道:“美元的波动速度可能自此开始减弱”。

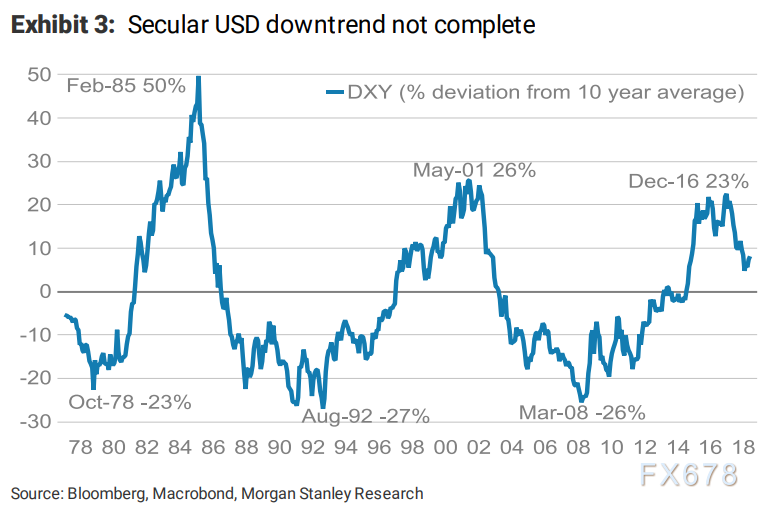

下图显示,长期的美元下行趋势并没有完成

摩根士丹利:美元已进入长期熊市

一些货币策略师对美元前景则更加悲观。由Hans W. Redeker领导的摩根士丹利分析师团队在该行对全球汇率市场的半年度预测中表示,美元已进入长期熊市,他们认为这将持续一段时间。

Redeker表示,一系列因素可以被认为支持美元,但不能准确地将其引用为美元走强或走软的原因。这些因素包括美国债券收益率上升,4月份10年期美债收益率四年来首次突破3%。因债券收益率是一个利率预期指标,预测美联储今年将加息三到四次的市场参与者抓住这一机会,将其预期转为美联储今年将加息四次。利率上升会推动汇率走高。美联储最近的点阵图显示,今年将加息三次,包括3月已完成的一次。

除此之外,美国经济数据稳健,激发了市场认为美联储将进一步激进加息的希望,这在理论上将引导美元走高。Redeker表示,即便过去几天美元下跌,所有这些主题仍然存在。

对美国赤字增长的持续担忧一直施压美元

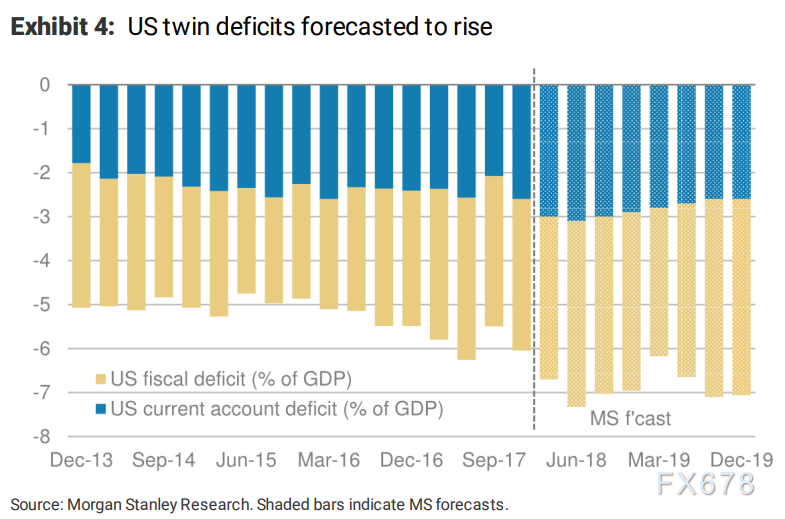

Redeker总结道:“一直施压美元的一大因素是对美国赤字增长的持续担忧。美国双赤字(预算赤字及贸易赤字)出现攀升,可能最初会支撑美国经济增长,并通过提高美元计价资产的回报率来弥补赤字,正如我们看到的2月开始反弹的美元那样。

下图显示,美国双赤字预计将上升

Redeker补充称,除非美国生产率提高,否则美元不太可能持续反弹,因为双赤字通过抬高借贷成本排挤私人投资。

与此同时,全球资本流动性也在收紧,这意味着美国将不得不竞争海外投资。Redeker暗示,一种方法是提高利率,让美元计价的资产更有吸引力,这在某种程度上已经在发生。然而,过快加息可能会颠覆美国近9年的经济扩张,这反过来将对美元不利。

与海外投资竞争的另一种方法,也是更加可能的选项,就是削弱美元,让海外投资者获得更大的回报。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}