青择

青择

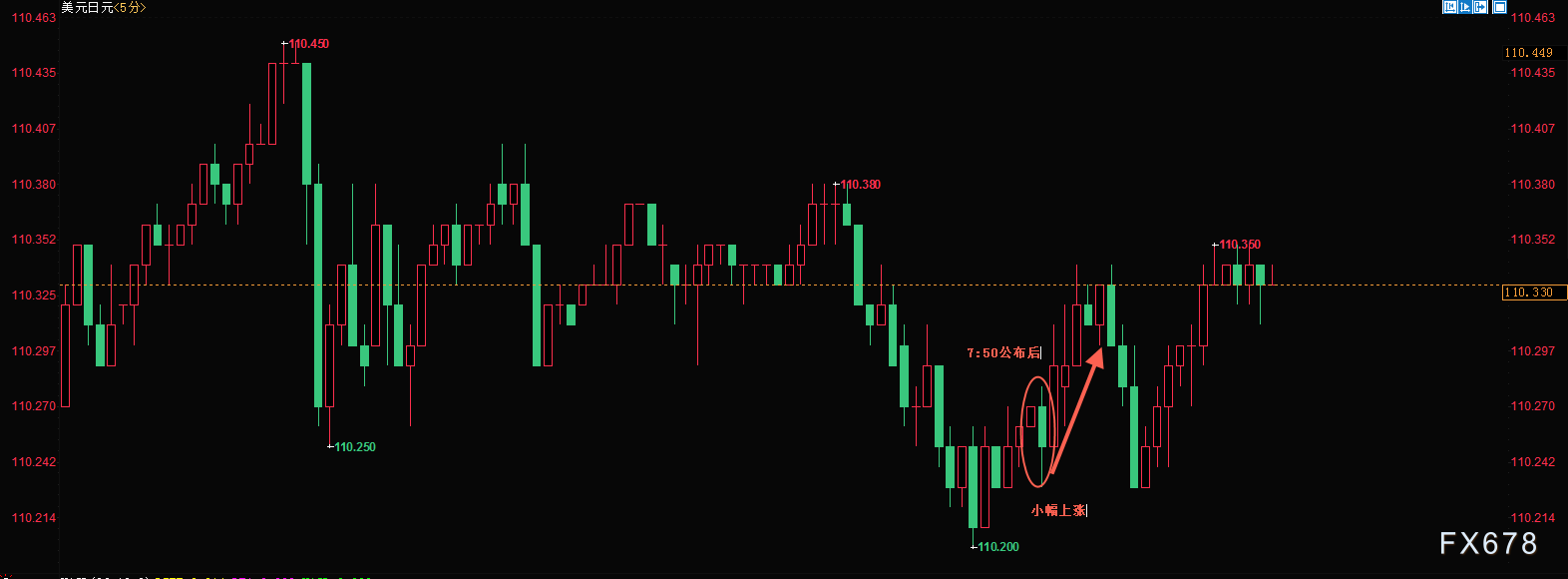

数据公布后,美元兑日元小幅上拉10余点,盘面表现较为温和。因避险情绪的趋缓以及美元指数的单边走强是近阶段影响美日走势的主要因素。另一方面,周二(5月15日)黑田东彦表示,不会考虑改变日本10年期国债收益率目标,这提前给予市场GDP数据可能不佳的心理预期。

(美元兑日元五分钟走势图)

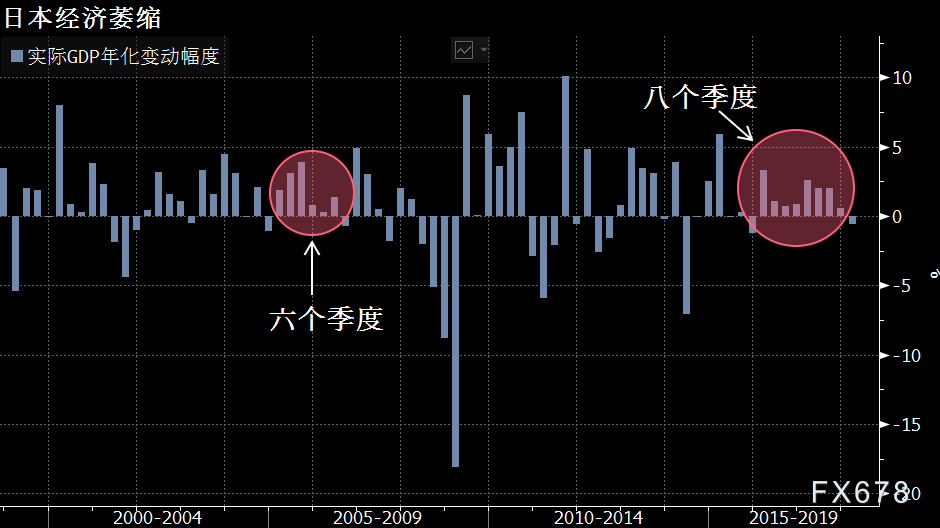

具体数据显示,日本第一季度实际GDP年化季率初值录得下滑0.6%,经济萎缩程度相比于此前预期的负值0.2%还要更为严重。结合去年第四季度0.6%的正增长以及前值1.6%的高增长数值来看,经济呈现加速下滑的趋向。

(日本实际GDP年化变动幅度)

部分分析师对日本经济仍存乐观

分析师将经济萎缩的原因归结为暂时性因素, SMBC日兴证券首席市场分析师丸山义正表示,从全球来看,IT相关产品处于调整期,对日本的出口和工业产出都有影响。

展望未来,他认为日本经济不太可能继续进一步萎缩。他说到:“全球经济表现良好,美元兑日元汇率已经高于110,货币贬值对企业出口相当有利,而一旦出口再度开始增长,经济将回到温和复苏的道路。”

另外,日本经济再生大臣茂木敏充也在周三表示,政府关于经济正在温和复苏的看法没有改变。他认为,经济下滑部分是蔬菜价格上涨和智能手机销售下降等此类临时因素造成的,未来经济复苏将由民间消费和资本支出所推动。

多项数据不佳或表明日本经济萎缩

虽然部分分析师对于日本经济并不悲观,但我们仍需留意到资本支出与外部需求下滑放缓的这一事实。1-3月资本支出较前季下滑0.1%,为六个季度来首降,表明企业投资不如分析师预期的强劲。第一季消费者支出出现微幅下滑,与预估中值持平。

外部需求(即出口减去进口)对第一季GDP的贡献也仅为0.1个百分点,因进口放缓程度高于出口。这主要是由于出口增长失去动能,第一季出口仅增长0.6%相较于去年第四季2.2%的增长大幅减少。考虑到美国保护主义可能会减少对日本出口的需求,较高的能源成本也可能会侵蚀贸易平衡,日本出口的复苏似乎并不乐观。

唯一值得欣慰的是,GDP平减指数有所上升,一季度同比增长0.5%,较前值上升0.4%。GDP平减指数是名义GDP与实际GDP之比,也是通货膨胀的衡量指标之一。

本周五通胀数据值得关注,安倍经济学受到挑战

需要进一步留意的是本周五(5月18日)将公布日本4月全国CPI年率,目前预期为0.7%较前值1.1%有明显下降。结合此前日本央行移除达到2%通胀目标的预期时间来看,CPI数据可能会出现一定问题。

若CPI数据再次低于0.7%的预期,这意味着日本将面临经济和通胀萎缩的双重压力,届时安倍经济学必将受到质疑。此前关于地价门丑闻也可能被重新提及将动摇安倍晋三的执政基础,而最终日本政局的不确定性会反应在日元进一步的疲软。

日本央行货币政策存在背离可能

经济萎缩的先兆以及通胀存在持续低迷的可能性或使得日本央行难以改变目前的货币政策,即维持负值0.1%的存款利率,10年期日债收益率也控制在0%没有变化,购债规模仍旧保持在80万亿元。这或许意味着日银的货币政策将与全世界其它央行长期保持相背离的状态。

目前美联储6月加息已经板上钉钉,而且在下半年还有1到2次的加息可能。加拿大央行和英国央行或分别将在7、8月最快完成年内第一次加息的动作,欧洲央行也预计在今年9月结束购债于明年年中进行加息。几乎全世界所有的主流央行都在进行加息或走在加息道路中,但日本很可能受累于其经济和通胀问题难以回归正常化政策轨道。

汇通网青择认为,若经济和通胀萎缩问题不能解决,摆在日本央行面漆的无非两条路。一是进一步加大购债规模数量,但考虑到日银在资本市场的配置几近饱和,继续买入债券和股票的空间不大,或难以实施。另外一种可能则是与全球央行背道而驰的降息,目前看来日本是最有可能出现这一情况的国家,一旦央行继续释放流动性则对现在的日元无疑是雪上加霜,加之美指的持续上涨,美日或迎来飙升行情。

技术分析

自3月26日起美元兑日元从104.56开始起涨,目前上升趋势线完好,指标MACD虽高位出现死叉表明超买,但多头上涨动能依旧强势,现在处于主升浪的阶段为加速上涨。下一目标位预计在111.10附近若再次顺利突破,则最终目标将在114.5附近为去年5月、7月、11月三个高点的位置,后续还有上涨时间空间看涨至6月美联储加息预期兑现前。

(美元兑日元日线图)

汇通财经易汇通行情软件显示,北京时间12:11,美元兑日元报110.28/30。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}