青择

青择

前三个交易日内,美元兑大多直系货币对走强,而唯独兑日元从111.4的高位暴跌240点最低跌至108.96,日元完成了倒行逆施的独立行情。

不过今日,日元因避险情绪减退没能够复制此前三个交易日的单边上涨。

但安倍的执政基础受到动摇、日益升高的购债成本以及国家调控对市场经济的负面都使得日本的超宽松货币政策受到动摇,这或给日元在未来持续走强埋下伏笔。

技术上看,日元的走强的态势相较于黄金更为显著。美元兑日元以大阴线形势跌破上升趋势线,MACD也出现绿柱且逐渐放大,此为空方强烈信号,日元相对于美元单边走强的行情就此开启。

(美元兑日元日线图)

而黄金却未有效突破下降趋势线的压制,说明其走势较弱还未出现反转格局,需留意避险情绪能否进一步加码致黄金走出补涨行情。

(黄金日线图)

安倍执政危机

近阶段安倍连任自民党总裁的前景已经亮起了黄灯。这起因于森友学园的地价门事件,安倍的夫人被指与贱卖10亿日元的国有土地脱不了干系,按照实际价格起码7倍有余。

尽管安倍多次否认称“我和妻子未(与此)相关”,但日本在野党却对其穷追猛打,坚持认为其利用其职务之便,官僚权限进行利益输送。

另外,日本加计学园丑闻再曝新证据。5月21日国会收到了一份与加计学园新设兽医学院有关的新文件。文件显示,2015年2月25日加计学园理事长加计孝太郎曾与安倍进行了会面,并透露计划在爱媛县今治市设立兽医学院的想法。

而这与安倍在国会答辩中辩称相矛盾,他称,在去年1月20日才了解加计学园新设兽医学院的计划。如果提交的证据真实可信,那意味着安倍在国会上撒了谎。

对此,国民民主党的森田俊和批评称:“若无法做出说明,留给首相的路只有下台了。”此前,前首相小泉纯一郎也做出过类似申明称,安倍或因政府信任危机在6月底前下台,现在看来绝非空穴来风。

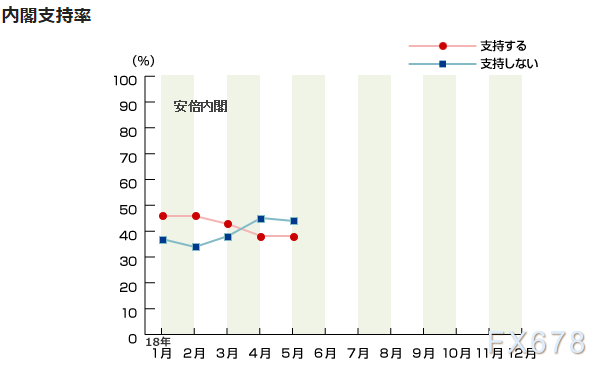

受到诸多丑闻缠身的影响,安倍内阁的支持率前景堪忧。据日本共同社5月中旬进行的民调显示,安倍内阁5月支持率仅为38.9%,而不支持率高达50.3%。下图为安倍支持率的变化图。

(红色线代表支持率,蓝色线代表不支持率)

安倍支持率、日本经济双重下滑致年底加息概率飙升

支持率严重下滑并不仅是其政治丑闻,自其执政以来日本经济也出现了问题,据调查,日本仅两成人认为经济回升。而最近公布的GDP数据录入负值、以及CPI数据的不及预期都显示日本或将面临经济萎缩和通缩的双重风险。

此前日本已经实现连续8个季度的经济扩张,而经济和丑闻的双重打击或致使民众不满情绪高涨。倘若安倍因此下台,其口中承诺的超宽松经济政策的根基将出现动摇。这或致使日元年内加息概率的大增。

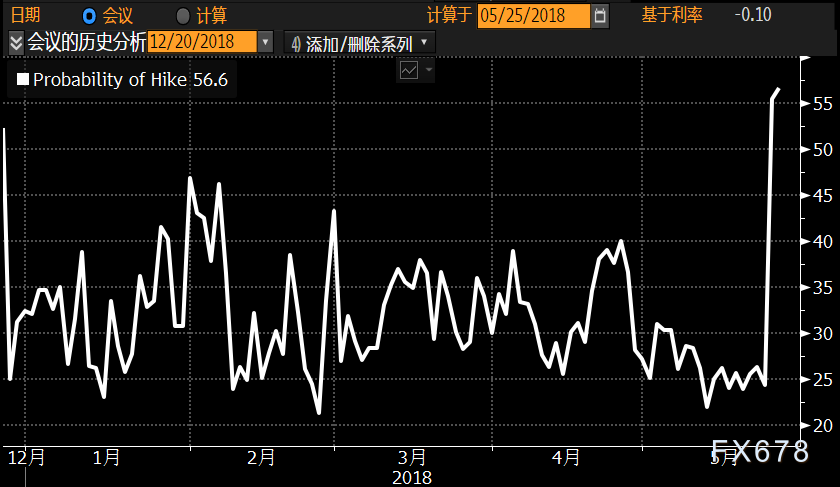

根据利率期货定价显示,昨天今年年底的加息概率还只有24.7%,但今日却出现陡升至56.6%,概率过半。

(年底前日银加息概率图)

汇通网青择认为,后续日元的行情需重点关注,因为加息预期的急剧修正通常将引发较大行情。此前英国5月加息从板上钉钉到几无可能英镑受此影响兑美元累计暴跌近1000点。

日本央行委员樱井真讲话

樱井真的讲话中提到了几点需要关注。

要点一:国家过度调控损害经济

樱井真提到,过度的货币宽松可能会破坏经济稳定,如果想要经济健康并持续复苏,日本央行必须慢慢“放手”。如果当前的宽松政策持续下去,对于银行业的影响将是累积性的。我们可能会看到政策造成负作用,这将最终导致金融机构获利受损及破坏银行体系等影响。

他的观点也代表了日本主流的想法,即国家长期的宏观调控,将使得经济产生依赖性。这或许也是通胀迟迟未达到2%通胀目标、工资增速疲软的原因,因为有政策扶持而有恃无恐。

要点二:日银刺激政策成本提高

他提到,保持超宽松政策太长时间可能会催生过度的需求。若通胀上升,收益率曲线的效果将加大,日银不得不提前做出准备以避免过多刺激需求将引起经济不平衡。

另外,日银若持续实施刺激政策则将不可避免的面对计划成本的提高。现如今,日银能够在股市、债市上配置的资产已几近饱和,这迫使日银对撤出宽松政策持更为开放的态度。

日银可能在通胀回升至2%前上调目标收益率。届时日银将会考虑所有紧缩的货币政策选项,包括升息和放缓资产购买等。

要点三:暂不适宜加息但宽松政策缺点显著

樱井真表示,目前虽还没有到需要调整政策的地步,但如果货币宽松政策的负面影响变得较为明显,就需要改变看法。他也承认宽松政策缺点十分明显。

日本对于货币政策的措词必须谨慎,并考虑在不影响外部环境的变化打乱供需平衡的情况下,给予民众合理的前瞻货币政策引导。日银必须在未来的讲话中透露出其对经济的看法,让民众能够提前做好准备。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}