拾斤

拾斤

美盘时段,投资者需关注20:00公布的德国5月CPI年率初值,20:15公布的美国5月ADP就业人数,及20:30的美国第一季度实际GDP年化季率修正值。

此外,22:00的加拿大5月央行基准利率,此次无货币政策声明与新闻发布会。

行情回顾

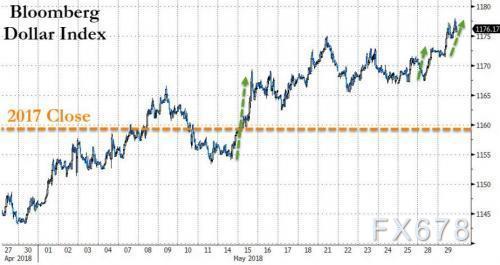

欧洲地缘政治风险拖累欧元疲软,提振美元持续走强。同时美国白宫突然宣布,将对中国500亿美元商品征收25%关税,最终进口商品清单将于6月15日之前公布。

美元指数日内触及95.03,刷新自去年11月10日以来高位,随后小幅回落。截止当前,美元指数现报94.87,日内涨幅0.48%。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | 预测值 |

| 14:00 | 德国 | 4月实际零售销售年率(%) | 1.3 | 1.6 |

| 14:45 | 法国 | 第一季度GDP年率修正值(%) | 2.1 | 2.1 |

| 15:55 | 德国 | 5月季调后失业率(%) | 5.3 | 5.3 |

| 15:55 | 德国 | 5月季调后失业人数变动(万人) | -0.7 | -1.0 |

| 16:00 | 瑞士 | 5月ZEW投资者信心指数 | 7.2 | -- |

| 17:00 | 欧元区 | 5月消费者信心指数终值 | 0.2 | 0.2 |

| 17:00 | 欧元区 | 5月经济景气指数 | 112.7 | 112.0 |

| 20:00 | 德国 | 5月CPI年率初值(%) | 1.6 | 1.9 |

| 20:15 | 美国 | 5月ADP就业人数(万) | 20.4 | 19.0 |

| 20:30 | 美国 | 第一季度实际GDP年化季率修正值(%) | 2.3 | 2.3 |

| 20:30 | 美国 | 4月批发库存月率初值(%) | 0.3 | 0.5 |

| 22:00 | 加拿大 | 5月央行基准利率(%) | 1.25 | 1.25 |

22:00 加拿大央行公布利率决议,此次无货币政策声明与新闻发布会。

全球投行观点汇总

荷兰合作银行:美元多头仓位规模可能继续扩大;

荷兰合作银行表示,截止5月22日当周IMM净投机仓位报告显示,美元多头仓位规模进一步扩大;

在本周美国将出炉包括非农就业报告在内等重磅经济数据的背景下,美元多仓极有可能继续扩大,欧元多头仓位连续第五周减少,虽然从历史水平来看仍处于较高水平。

瑞银集团:欧元短线料仍承压,但中期或再上1.25;

① 瑞银集团指出,周一(5月28日)意大利总理拒绝了对欧元持怀疑态度的财长提名,一度提振投资者对欧元的信心,不过短期内这并未为欧元在未来数月上行铺平道路;

② 三大因素支撑上述预期,包括意大利政局风险是推迟,而非解决,除意大利外,西班牙也面临重新大选可能,此外欧元区经济数据表现持续不及预期;

③ 虽然从长期基本面来看欧元相对美元被低估,但近期主导欧元走疲的因素犹存,交易商们将展开更多美元空头仓位,不过与此同时欧元区政治及经济风险均提升;

④ 欧元兑美元三个月和六个月目标分别上看1.20和1.25。

北欧银行:美国10年期国债收益率或续涨至3.25%;

① 北欧银行认为,近期美国10年期国债收益率突破3%重要心理关口,最高摸至3.12%,当前市场计价显示美联储将于每个季度加息一次,市场仍可能对美债收益率进行重新计价;

② 若市场计价追赶上当前美联储2018年-2019年利率预期“点阵图”,那么美国10年期国债收益率的公允价值将涨至3.25%,极有可能在今年下半年实现;

③ 在预期范围内持续寄望美债收益率进一步趋平,因今明两年美联储加息次数可能高出当前市场计价,美联储5月决议暗示容忍通胀略超目标水平,将削弱美债收益率趋平的压力;

④ 目前并不认为美债收益率将出现倒挂,不过2019年下半年可能逐步成为热点话题。

西太平洋银行:新西兰贷款限制政策会得到进一步放宽;

① 新西兰央行财务稳定性报告将在北京时间5月30日凌晨5点公布;这是新西兰央行对过去6个月财务系统的审查,为审查针对抵押贷款的贷款与估值比限制提供了一个窗口;

② 去年11月,新西兰央行放宽了贷款限制政策,尽管程度比较轻,但已经暗示了进一步宽松的趋势;

③ 要维持更加持续的利率,房价和信贷增长需要放缓;新西兰联储需要确信宽松政策不会导致房地产市场重新抬头。

加拿大丰业银行:短线欧元前景已偏空,宜谨慎对待;

加拿大丰业银行技术分析认为,短线欧元兑美元前景已偏空,宜谨慎对待,在刷新年内新低后,动能至似乎在超卖状态显示出衰竭信号,下行方面,1.1550上方似乎没有有效支撑位,短线阻力位位于1.1720上方。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}