青择

青择

以日经225指数为例开盘即重挫1.4%,在经历了逾一个礼拜的下跌后,空头丝毫没有放缓脚步的意思,日线级别形成较大跳空缺口。

(日经指数日线图)

中国A股上证指数也受到波及在北京时间9:30开盘即下跌超1.2%,现报3080附近离4月18日的阶段低点位置3041大概只有1%的空间。

(上证指数日线图)

中国香港恒生指数由于金融、地产等权重股下跌带动将重新面临30000点整数关卡考验。

(恒生指数日线图)

其他股市也大多出现下跌,截至发稿,韩国综合指数下跌逾1.7%至2412点;吉隆坡下跌近2.5%,现报1731点;菲律宾股市下跌将近1.5%至7491.58点,创逾一年最低位。

悉数亚洲股市早盘普遍出现大跌的原因是市场恐慌情绪的宣泄,更多的是一种跟风行为。其实从昨日其德国DAX指数,法国CAC指数就出现了跳空大跌的走势,起因是由于欧元区的两个重要经济体,意大利和西班牙或因民粹主义高企以及大选政治问题而致使全球避险情绪提升,风险资产受到冲击。

由于全球市场的联动性不断增强,而欧元区作为成熟经济体对各国企业的投资、生产需求影响重大,叠加美国对中国宣布加征关税的时间表,多重因素同时爆发,致使各国股市频繁失血。

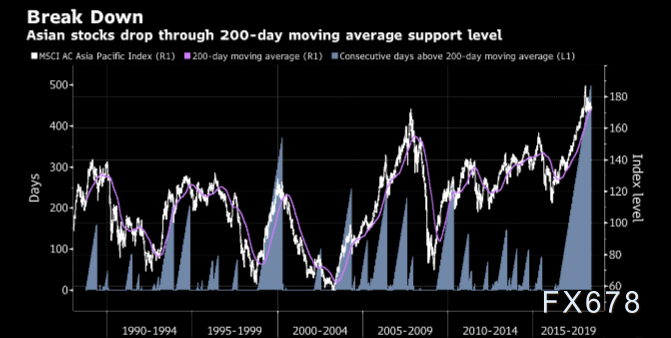

这也反应在MSCI亚太指数周三早盘近两年来首次跌破200日移动均线的关键支撑位,释放出看跌迹象。

(亚太指数跌破200天线关键支撑)

意大利组阁风波不断,蝴蝶效应引得汇市、股市巨震

周一(5月28日),意大利总统马塔雷拉罕见动用否决权,拒绝了两党提请保罗·萨沃纳出任财长的请求,随后孔特也放弃出任总理候选人的资格。

保罗·萨沃纳此前一直质疑欧盟紧缩的货币政策,认为政府应当减税,来缓解意大利数年高赤字危机以及经济不振的状况。该论调被视为意大利疏欧的“定时炸弹”,其本人也被贴上反对欧盟的标签。

而正是出于这个因素,马塔雷拉才不愿放手担忧意大利可能会被欧盟孤立,对于退欧后的经济也有不可承受之痛。

总统转任命科前国际货币基金组织的财政事务部主任科塔莱利出任意大利财长一职,他诺意大利将停留在欧元区,并呼吁与欧盟进行建设性对话。

但科塔莱利可能难以独自重建临时政府,一方面是他必须同时兼任总理和财长并在极为有限的时间内确认新的内阁名单,这几乎是不可能的。即使这些都能够做到,五星运动党和极右翼联盟料必将在议会中头反对票,意大利的无政府状态仍难解决,这再度燃起了最快7月重新大选的预期。

由于政治危局导致了意大利本国资金持续出逃,体现在意大利股市录得持续大跌,意大利国债也遭到巨量抛售。2年期国债收益率飙升81个基点至1.1937%,10年期意大利国债收益率与德国国债收益率相差215个基点,达到近4年来最高水平。

除了意大利的股债双杀,汇通网集团市场上也引起巨大骚动,欧元兑瑞郎创出去年8月28日以来新低,投资者担忧意大利政局抛售欧元买入财政状况良好、远离暴风眼的瑞士的法定货币瑞郎来对冲避险。

西班牙信任危机埋下隐患

另外西班牙方面,当地国家法院5月24日就“居特勒案”宣判,20多名涉案前官员、商人获刑。这是西班牙执政党头一次遭法院处罚。案件宣判后,工人社会党对于拉霍伊执政持续施压,并发起不信任动议,时间将定于5月31日和6月1日分别对此进行辩论和投票。

随着权钱交易腐败案“居特勒案”宣判,西班牙首相马里亚诺·拉霍伊领导的政府开始感受到政治压力。反对党工人社会党28日说,在该党动议下,议会定于5月31日和6月1日分别就不信任动议在议会进行辩论和投票。

虽然,拉霍伊去年6月挺过一次不信任投票。但目前公民党领跑民调支持率,这种情形下,一旦提前选举, 该党或有胜算的可能。

美国又玩新套路,国际贸易前途未卜

当地时间周二(5月29日)白宫宣布,美国将推进对500亿美元的中国进口商品加征25%关税,除非能合理解决技术转让的问题。具体的征税清单在6月15日公布,投资和出口管理的细节将在6月30日确认。

考虑到美国商务部长罗斯将于6月2至4日率团访华就中美经贸问题进行磋商。美国此次的动作是磋商前的进一步施压,意在争取本国利益最大化,是特朗普的惯用伎俩。

就在一周前,美国财政部长姆努钦还声明将暂时搁置国际贸易保护措施,因中国同意进口美国汽车、农业产品以帮助扭转中美长期贸易巨大逆差,美国方面态度因此软化。但特朗普的内部团队意见分歧加大,在遭受同僚指责批评施压后,特朗普表态美需要搭建新的贸易结构,他提到了贸易磋商路径十分困难。

这次他把矛头对向了知识产权的问题,短期科技技术领域涉及到权益类的股票或因缺乏自主性研发的能力而受到冲击。尤其是航空航天、信息及通信技术、机械机床领域,贸易占比较高的电子行业冲击较大。

但总体而言,500亿美元商品关税征收对中国整体经济而言影响甚微。同时考虑到中国反制措施即减少对美国农产品的需求,国家亦会大力发展农业,种植业、畜牧业或因此受益,最终形成自给自足的健康经济,填补科技行业带来的影响。

另外,A股、港股经历一系列大跌后,估值已经又重新回落至历史区间相对低位,具备一定的吸引力。

上周以来A股的持续调整并未阻止外资继续流入,北向资金上周至今累计流入117亿元,已连续10周买入A股,随着6月1日MSCI正式纳入A股,短期内外资预计仍将继续增持。

只要中国经济仍旧稳固发展并采取合理的综合性政策应对这些挑战,市场中期前景不宜过度悲观。

唯一的值得注意的是,是国际贸易谈判是一个长期艰巨的任务,不可能在短时间达成一致共识,投资者需要有一定的心理预期。

本轮的国际贸易问题可能只是一个缩影,美国对中国定位的转变,乃至中美两国关系格局的转变,可能都是中长期的。

带来A股的投资机会

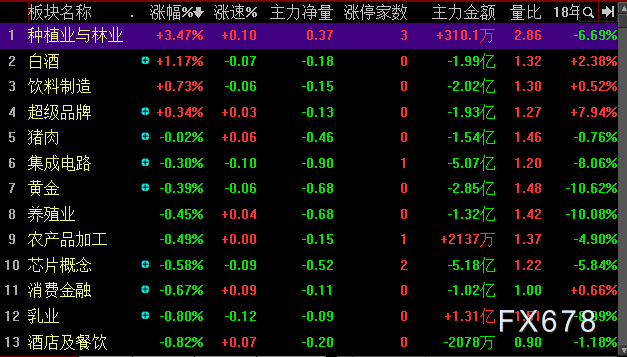

从盘面上看,今天只有农业板块涨幅居前,因中国可能对美国农产品加收关税予以回击,这势必将增加对本国农贸产业的依赖,预计未来政策上也会有进一步的扶持。

其它的消费品行业像白酒等饮料制造等行业业绩具有高确定性,并不会因经济的盛衰而遭受太多影响,同时中国也有大量的人口红利满足这一市场需求。

随着避险情绪的提升,传统的黄金产业也不得忽视尽管现在还未到需求旺季,但国际金价期货上涨亦会带动现货黄金的上涨,推升金银珠宝行业业绩提升。

(今日涨跌幅板块排名)

最后医药板块虽然在经历前期的超涨后出现了明显修正,但考虑到我国人口老龄化结构问题,大健康的概念长期依然值得关注。如果市场风险偏好持续下降,白酒、医药等防御性板块逆势走强的概率极大。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}