青择

青择

感想一:美国加息预期钳制金价发挥

尽管近期美元指数在创出95.03的年内新高后出现回落,因最近欧洲官员鹰派言论使得欧系货币对集体反攻,但市场对于美国经济乐观增长的看法依旧。

总结一下美国经济趋好的两大原因,第一剔除了食品、能源影响的核心通胀年率自今年3月起就达到了美联储2%目标定价之上,并连续两月均录得2.1%,而核心通胀是美联储衡量加息与否的最重要指标。

尽管美联储此前讲话暗含对称性通胀是能够被忍受的,不会就单一指标加快加息步伐,但市场做多美元情绪依然高涨。

第二,上周五(6月1日)非农报告表明失业率进一步下降至3.8%历史低位,显示出美国劳动力市场趋紧;同时薪资增速亦出现0.1%增长录得2.7%。

这引发了市场对美国经济过热的担忧,为提前应对通货膨胀率的飙升,美联储必须提前采取货币政策措施来遏制这一势头。

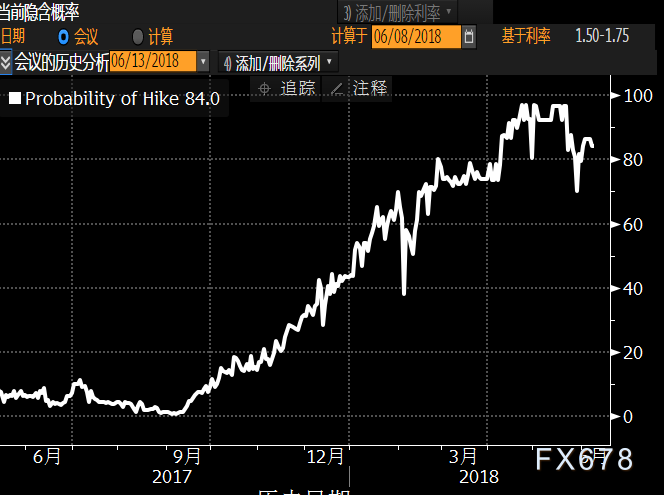

鉴于美联储在下周四(6月14日)的利率决议上加息已经板上钉钉,届时还有点阵图以及美国经济预测的展望,在这一利好尚未兑现前,美指中线走强的格局不变,而与美元大多时候保持负相关性的黄金将持续承压。

根据利率期货定价显示,美联储6月加息概率达84%,像英国央行那样不靠谱的前瞻性指引,意外不加息的黑天鹅事件几乎不会发生。

(美联储6月加息概率折线图)

感想二:美国透支公信力,风险偏好不降反升

理论上,大家都认为美国对各国施加关税将引起恐慌,但实际并非如此。有三个迹象都可以侧面验证这一事实。

第一,从美国股市来看,作为全球宏观经济的晴雨表,美股的标普500指数已悄然回到今年2月初的最高水平附近,离前高2872只差100点。

(标普500指数日线图)

一般来说,避险情绪升温通常会引起股债双杀的格局,此前意大利出现政治混乱的情况时,欧洲股市暴跌,意大利和德国国债息差扩大明显。但从目前来看,美国投资者并不担忧这一情况。

第二,提到风险偏好肯定离不开VIX恐慌指数。下图中,也可以看到指数高低点不断下移,重心逐步向下,显示出恐慌情绪的消散。即使在上周面临意大利民粹主义高企以及西班牙首相罢免这一风波下,指数也只是昙花一现。

(VIX恐慌指数日线图)

第三,周四(6月7日)铜价和金价比价创下今年以来的最高水平,这一方面是由于美国激进扩张的财政政策使得基建行业大力发展,这推动了铜的需求量,铜价高企的前瞻性指标侧面反应了对美国制造业的信心。

另一方面,风险偏好的升温减少了人们对黄金这一无息资产的依赖。

(上期所1806铜期货合约)

由于美国在贸易问题上多次前后态度不一,包括特金会是否取消,与中国贸易谈判的一波三折,特朗普为争取利益而频繁嘴炮但实际行为却表里不一。

这极大的透支了美国作为强国的公信力和信誉,市场对劲爆言论的耐受度明显提高,导致黄金价格不振。

感想三:新兴经济体央行反击,黄金失宠

因美元升值带来的冲击,新兴经济体受到的迫害最深,尤其是一些汇通网集团储备难以维持本国汇率、同时依靠高负债大力发展经济的国家。

对于当地的老百姓来说,由于缺乏合适的对冲风险敞口,购入黄金成为保值财富的最佳选择。

然而各国央行誓死捍卫本国货币的信心、措施日渐增强,阿根廷在短短8天时间里连续三次上调利率,累计上调幅度达到惊人的1275个基点。

土耳其央行在继5月24日意外加息300点后,于本周四(6月7日)再度出手,宣布将一周回购利率从16.5%上调至17.75%,同时将隔夜贷款利率上调至19.25%。

印度央行6日意外宣布上调基准利率25个基点至6.25%,这是该行2014年1月以来首次上调利率。

甚至连巴西央行也不甘落后,周四(6月7日),巴西央行度出手,拍卖价值27.5亿美元的9个月回购协议(Repo),并额外拍卖4万份汇通网集团掉期合约。

由此可以预见,随着美元升值而造成的资金从新兴市场的回流,新兴经济体的央行货币政策还会不断加码。

一边是高确定性、收益率稳定的美元资产,一边是违约风险较大但收益率奇高的新兴市场债券,黄金两边都讨不到便宜,避险资产属性再度被拉低。

感想四:大妈哄抢黄金时代一去不复返,黄金需求跌入冰点

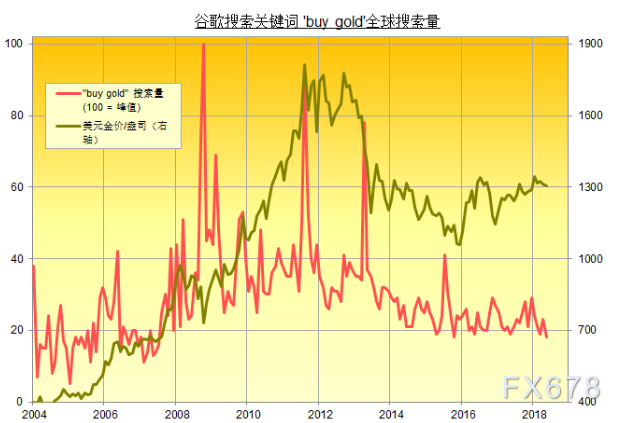

有一项非常有意思的数据,是关于谷歌上搜索购买黄金与现货黄金价格的对比走势图。从下图中我们可以看到,竟然大多数时间呈现正向关系。

(黄金价格对比“购买黄金”这一关键词搜索数量)

事实证明也确实如此,五月份新的贵金属投资者人数下降至2014年五月以来的最低水平。首次购买黄金,白银或铂金的新投资者人数对比过去12个月的月平均数量下跌27.7%,对比过去五年的月平均数量,则下跌57.2%。

全球最大的ETF产品SPDR黄金信托(GLD)五月份收缩了4%,录得了自去年八月以来的最大月跌幅。传统的零售黄金投资产品方面,美国造币厂五月卖出24000盎司的美国鹰金币,仅为过去五年月平均销售水平的一半左右。

在BullionVault,全球最大的实物黄金投资网站中看到,黄金买家的数量在四月一度下跌至2016年一月以来的最低水平,但是五月份回升12.1%。然而卖家的数量在五月份则上升22.8%至四个月高位。

这种种迹象都表明,黄金作为商品属性本身的供求关系似乎出现了转折点,出现了供过于求的现象,尽管目前未到9、10月份的需求旺季,但这些数据也足以说明黄金也出现了失宠的局面。

对此,汇通网青择认为,实物黄金的需求降低固然使得金价承压,但黄金作为和大多数金融资产呈现负相关性的特殊资产在组合战略配置上仍具备实际意义,同时俄罗斯方面希望去美元化也会大肆购买黄金,在这些因素尚存的前提下不应对金价过分悲观,

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}