青择

青择

展望下周,将率先迎来一系列国家贸易帐数据,包括日本、意大利、美国。下半周新西兰一季度GDP、欧元区6月消费者信心指数以及英国6月利率决议都将是重要点。此次决议没有通胀报告以及新闻发布会,但还是会有会议纪要,料将给8月加息与否提供指引。

同时周五还有欧洲、美国的制造业PMI数据,另外加拿大5月CPI、法国一季度GDP也值得关注,届时将掀起汇市风云。关注油市的投资者,还需注意维也纳举行的OPEC会议。

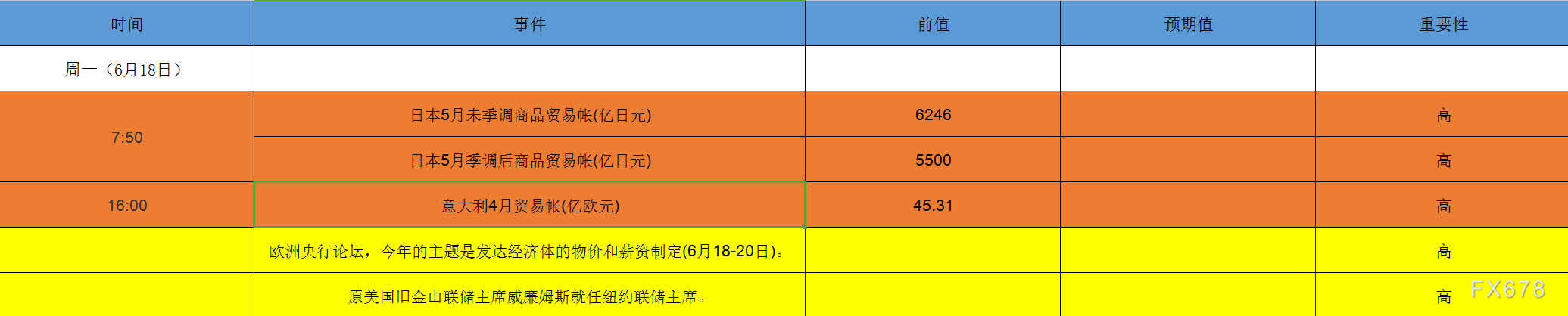

周一(6月18日)关键词:贸易帐数据

周一并未有重磅经济数据出炉。因端午节,中国休市一天。当天也未有欧洲国家及美国的数据,料市场的行情将较为清淡。

尽管如此,仍需留意日本5月末季调和季调后的贸易帐数据,鉴于日本经济也依赖出口,或对日元造成短期影响。不过鉴于日元和避险情绪、日银超宽松政策挂钩,近年来日本数据对日元影响递减。

此外意大利4月贸易帐也值得重视,在孔特成为新总理后,他推行激进的财政政策,势必增加赤字,而贸易帐数据能否缓解压力,将对意大利经济、政局造成影响,以达到间接影响欧元的效果。

事件方面,原美国旧金山联储主席威廉姆斯将就任纽约联储主席,这标志着“美联储三巨头”逐步成型,三人都对年内四次加息持开放态度,料将给美指助推。

美国原纽约联储主席、FOMC常任票委杜德利将出席纽约联储举办的一场会议并致开幕词,该会议主题为“改革金融服务行业的文化和行为:进步、挑战和新一代领军者”。虽然其已经卸任,但讲话或对市场产生影响。

最后中国的证券交易所、黄金交易所、上海期货交易所、能源交易所都因端午节休市,中国香港和中国台湾也休市。

周二(6月19日)关键词:美联储官员、欧银行长德拉基讲话

本交易日同样未有太多重要数据。亚洲时段,有新西兰、澳大利亚消费者信心指数,这或暗示居民收入、储蓄是否增加,高负债问题能否缓解。

欧洲时段,有欧元区4月贸易帐,在贸易摩擦加剧的背景下值得关注欧元区因此收到的影响。纽盘时间,有一些美国房屋开工建设数据,但并不重要。

美联储两位官员的讲话应该是纽盘时段,左右市场的重要因素。美国亚特兰大联储主席、2018年FOMC票委博斯蒂克(Raphael Bostic)在萨凡纳扶轮社就经济前景和货币政策发表演说。

他之前预计中性利率处于2.25%-2.75%之间,并称油价只会断线使得通胀高于2%。美联储应当加息回到中性利率,但速度不能过快。措辞比较中性,这次可以看下他对于经济、通胀、货币政策态度有没有转变。

美国纽约联储主席、FOMC常任票委威廉姆斯在纽约联储银行文化大会上致闭幕词,料不会讲话,但鉴于其此前鹰派言论,投资者需小心提防。

另外,德拉基也会发表讲话,根据他此前对加息时间推后及经济预测下调等论调,难保会不会有更鸽派言论,所以投资者需当心欧元下行风险。

周三(6月20日)关键词:美国第一季度经常帐,原油数据

数据方面,当日凌晨API原油库存首先揭晓,此前意外大增致使油价断线下挫。欧洲时段,英国有6月CBI工业订单差值,之前持续表现不佳,看能否逆袭。

纽盘时段,需关注美国贸易帐数据,菜美国财政政策和减税的刺激下竞技想好毋庸置疑但高赤字可能带来其他问题,所以需是重点留意,随后公布的还有美国5月成屋销售年化总数。

另外,在公布美国数据的同时,欧洲央行行长德拉基、澳洲联储主席洛威、美联储主席鲍威尔将相继发表发表讲话,投资者可留意日内欧元兑美元的波动状况。

最后关注油市的投资者还需注意EIA当周库存,可能和API呈反向走势,之前原油库存是出现大幅削减利好于油价。

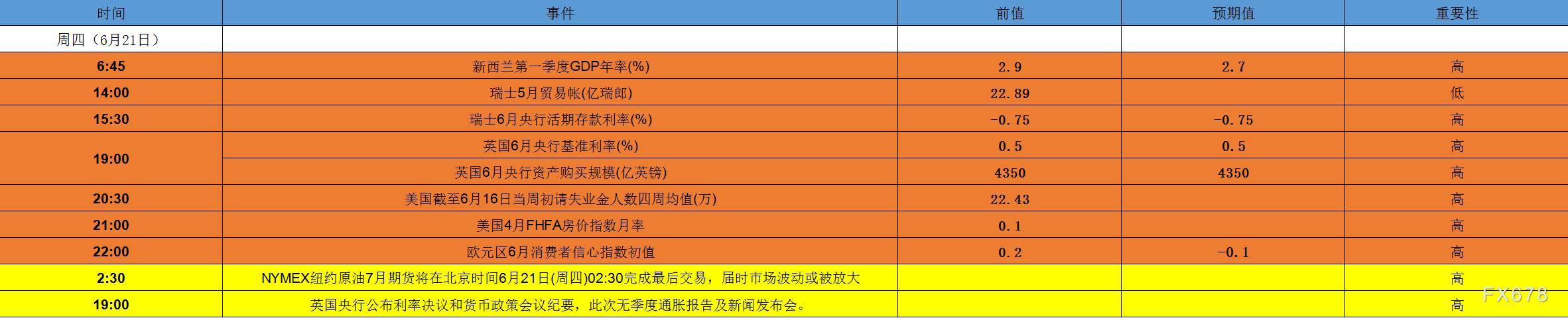

周四(6月21日)关键词:英国央行利率决议

周四开始就比较有看点,首先是亚洲时段新西兰一季度GDP率先公布,料将出现小幅下滑,纽元可能因此承压,不过也需提防数据好于预期或利空出尽致纽元上涨。欧洲时段瑞士6月央行活期利率存款将李来临预计认为负值0.75%。

欧美时段,情况将复杂的多,英国央行6月利率决议将率先登场,本次没有新闻发布会和通胀报告预期,因此不太会加息,投资者应该把重点你放在货币政策会议纪要上,其中的措辞决定了8月加息可能性的大小。

美国方面,有截止6月16日的当周出清失业金人数,但在美国充分就业的情况下,该数据可淡化处理。最后欧元区6月信心初值也会登场,预计将不及预期从0.2变成负值0.1,由于近期欧元、英镑正相关性极强,欧元区如果数据下滑,英镑也会承压下跌。

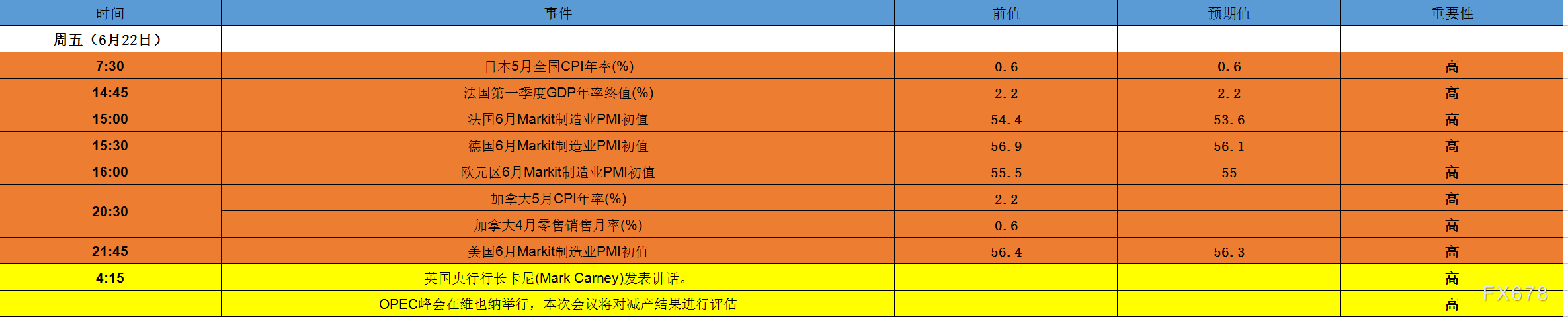

周五(6月22日)关键词:日本、加拿大CPI、OPEC会议、卡尼讲话

本周基本所有的重磅数据都集中在周五,所以当日投资者需系好安全带。

首先是在英国央行6月利率决议后会有行长卡尼的讲话,作为“不靠谱”的男朋友,此前大家都多次见识其打脸的事实,前后预期的修正,产生了5月前英镑兑美元爆跌1000点的大行情。此次卡尼会否有出人意料的讲话,仍旧拭目以待,或改变英镑颓势。

欧洲时段,日本5月全国CPI值得关注,此前日银利率据诶上下调了通胀区间至0.5%只1%,目前前值录得0.7%料还是在这个范围出入不大。

由于2%的通胀目标达成遥遥无期,日银可能选择在通胀未完全回归这一目标时收紧货币政策,所以任何通胀指标的上调都会促使日元走强。

欧洲时段,法国一季度GDP终值、法国6月制造业PMI初值值得关注。预计法国一季度GDP不会出现上修,同时两国旨在也PMI都会小幅下滑,这可能不利于当天欧元走势。

纽盘时段,加拿大5月CPI年率和4月零售先手数据令人期待。上个月加拿大CPI在油价上涨的带动下维持在高位,体现在核心CPI出现明显下滑,在油价高企不再的因素以及北美自贸谈判不顺的情况下,料大概率继续回落,投资者仍需提防加元下行风险。

另外,零售销售数据也可能因为美国征收关税而大幅下降,毕竟加拿大是一个严重依赖出口经济的国家。随后公布的美国6月制造业PMI初值的叠加影响,也会使得美元兑加元当日波动剧烈。

最后,关注油市的投资者一定、一定、一定(重要的事说三遍)要留意在维也纳举行的OPEC会议。

关注这几个方面,第一鉴于OPEC内部成员国意见有所分歧,究竟沙特能说服多少其他产油国同意增产。

第二,增产具体的实施时间,最早可能于7月1日开始,考虑到沙特、俄罗斯恢复生产能力极强,油价将遭到暴击,但若往后推迟或者分阶段进行则利多断线油价的反弹。

第三就是具体增产的数额,预计在50万桶/日至100万桶/日区间范围内,增产数量越多,油价下行压力也大,当然也不排除分阶段实行增产的可能。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}