丁东

丁东

近半年多来,各项监管政策同时收紧作用下,实体经济出现了较大的“融资缺口”。值得警惕的是,金融条件过快收紧、包括金融市场震荡可能会陷入“恶性循环”。而在外需不确定性上升的环境下,大幅快速收紧内需的政策导向不可持续。目前政策“微调”虽然边际上有所帮助,但调整节奏与幅度尚不足抵消近期持续的紧政策及强监管带来的压力。我们认为宏观政策亟需更快、更大幅度的调整,以尽快回归真正意义上的“稳健中性”取向。

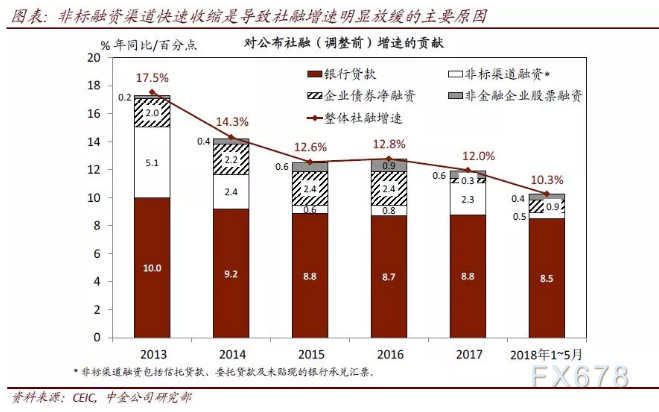

各项监管政策同时收紧作用下,实体经济出现了较大的“融资缺口”。如我们近期发布的下半年宏观展望中所述,去年11月以来,多项“去杠杆”政策叠加带来了明显的紧缩效应,包括资管新规的发布、对非标资产的监管收紧,以及严控地方政府及开发商融资等。由此,调整后社融同比增速从去年11月的14.0%下降至今年5月的11.6%,季度环比折年增速更是近四个月都徘徊在8-9%左右的水平,显示金融条件可能已经过快收紧。其中“非标”信用渠道大幅收缩,拖累社融增速下降1.8个百分点。

具体来看,今年1-5月,非标融资(信托贷款、委托贷款及未贴现的银行承兑汇票)同比已经少增2.8万亿。从目前的政策取向来看,非标资产收缩仍将给社融增速带来持续、大幅的紧缩压力,而政策紧缩带来的可观“融资缺口”使得企业现金流状况已在边际恶化——M1同比增速已从去年初的21.4%急速下降至5月的6.0%,而环比增速在0%左右。在快节奏“去杠杆”的压力下,很多企业与地方政府平台资金链过快收紧,而信用债市场违约事件频发即是一个征状。

值得警惕的是,金融条件过快收紧、包括金融市场震荡可能会陷入“恶性循环”。近期金融市场震荡有所加剧——债市信用利差急剧走阔,股票估值中枢也快速下沉,表示企业股权、债券的融资成本均明显上升,这本身进一步收紧企业的融资条件。另一方面,5月来信用债发行几乎冻结、股权融资也明显减少,进一步加剧了紧缩压力。如果金融条件继续过快收紧,考虑到中国的信用债市场流动性较差、且退出机制并不完善,信用事件的“蔓延”风险可能几何性上升。

在外需不确定性上升的环境下,大幅快速收紧内需的政策导向不可持续。近期美、中两国先后宣布同等规模(500亿美元)、同等力度(加征25%关税)的贸易保护措施,随后美国进一步宣布可能扩大征收范围至2000亿美元。此外,据媒体报道,美国未来可能计划限制外国投资美国的科技企业。目前来看,国际贸易摩擦可能会成为相当长时间内的常态,且欧洲地缘政治等风险短期内也很难快速消退,因此中国过快收紧内需的政策空间也较为有限。

考虑到社融增速快速下滑、金融条件明显收紧已半年有余,目前政策“微调”虽然边际上有所帮助,但调整节奏与幅度尚不足抵消近期持续的紧政策及强监管带来的压力。我们认为宏观政策亟需更快、更大幅度的调整,以尽快回归真正意义上的“稳健中性”取向。今年上半年,货币条件收紧的节奏和力度有些过于猛烈,而经济增长和通胀往往会滞后于金融条件收紧而下降,因此宏观政策有必要更加及时、果断地做出更大幅度的调整。

往前看,为对冲银行资产“跑步回表”带来的紧缩效应,下半年表内信贷额度或将上调,但值得注意的是,银行信贷扩张仍明显受到资本金要求的约束。因此,我们认为央行有必要及时进一步降准、并加大降准幅度(无论名义上是否为“定向”)。如我们此前多次所述,降低存款准备金率将有助于提高货币乘数,同时减轻银行资金成本、增厚银行利润、提高银行发放信贷及冲销坏账的能力。

在政策执行层面,尽快颁布资管新规细则将有助于为金融去杠杆提供更具可操作性的指引。此外,广义上财政政策也有更加宽松的空间,以免对货币信贷增长造成抑制——一方面财政支出已明显滞后于年初预算安排,下半年仍需加速;另一方面,加快专项债及政策性银行债等国家信用发行也是补充“融资缺口”的可行措施。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}