海临风

海临风

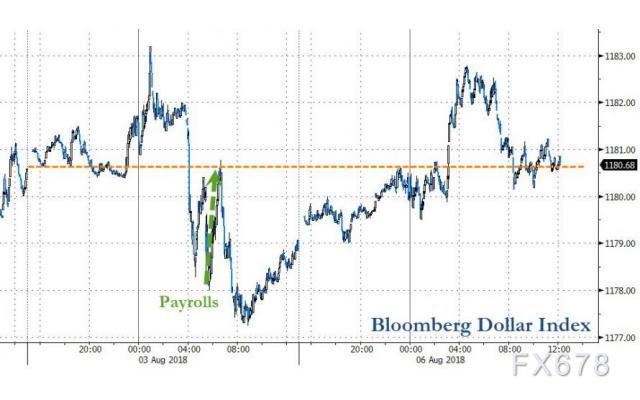

行情回顾

周一美元指数走强,对英国退欧的担忧拖累英镑兑美元跌至11周低点,而国际贸易摩擦及美联储加息预期升温扶助提振美元。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 |

| 12:30 | 澳大利亚 | 8月现金利率(%) | 1.5 |

| 14:00 | 德国 | 6月季调后工业产出月率(%) | 2.6 |

| 14:00 | 德国 | 6月工作日调整后工业产出年率(%) | 3.1 |

| 14:00 | 德国 | 6月未季调贸易帐(亿欧元) | 196 |

| 14:45 | 法国 | 6月贸易帐(亿欧元) | -60.05 |

| 16:00 | 中国 | 7月汇通网集团储备(亿美元) | 31121.3 |

| 22:00 | 加拿大 | 7月IVEY季调后PMI | 63.1 |

| 22:00 | 美国 | 6月JOLTs职位空缺(万) | 663.8 |

12:30 澳洲联储公布利率决议

全球投行观点汇总

西太平洋银行:美元兑日元偏上行,但112上方涨势恐难持久;

西太平洋银行认为,日本央行7月利率决议值得等待,即使鹰派市场参与者们可能对新增加的政策利率前瞻指引感到失望,前瞻指引暗示2019年10月上调消费税前,货币政策将仍极为宽松。此前市场预计日本央行可能上调10年期国债收益率,导致其出现波动,虽然当前日本10年期公债收益率走高,但这是在美国10年期国债收益率涨至六周高位的背景下,整体而言,日本央行7月政策转变偏鸽派,符合其调降通胀预期的举动。从多周角度来看,美元兑日元将上行,不过短期内国际贸易紧张局势持续削弱冒险情绪,因此112上方的涨势可能难以为继。

道明证券:买入美元兑加元和卖出欧元兑日元;

道明证券研究团队讨论了美元兑加元和欧元兑日元前景,并建议以1.3500为目标做多美元兑加元。美元兑加元下一个焦点将在1.2950,但我们继续看到逢低买入的机会,而非相反;同时,我们仍认为加元表现将优于澳元,因此看跌澳元兑加元。我们目前倾向的策略是售出欧元兑日元,并由美元兑人民币中提供多样化投资;我们还注意到贸易摩擦正逐步退出主导地位,且日本央行处于没有欧洲央行那么成熟的阶段。我们也认为日本央行的政策行动将影响日本国债曲线,由此支撑日元。

澳新银行:英镑兑美元仍脆弱,短线可能跌向1.25;

澳新银行讨论了英镑兑美元前景,虽然从中长期角度来看基本面暗示汇价廉价,但短线不排除存跌向1.25的可能。在9月欧盟领导人奥地利萨尔茨堡会晤,及10月更为重要的欧盟峰会前,英国首相特雷莎·梅愿意支持英国政府与欧盟未来关系的计划。英国经济表现相对良好,不过在交投清淡的夏季,脱欧相关不确定性仍主导汇价,脱欧协商需取得进展,才能提振当前仍低迷的英镑买兴,当前汇价仍脆弱。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}