海临风

海临风

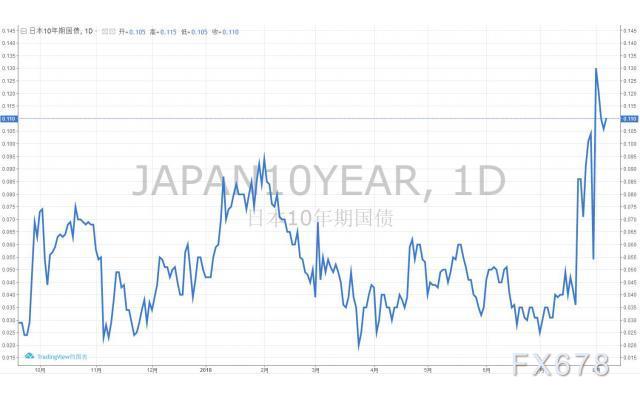

日本央行超宽松货币政策有所遏制 日债收益率攀升

上周日本央行公布7月议息会议声明,日本央行称“在进行购债操作时,由于经济和物价变化,收益率可能在一度程度上向下或向上波动”,暗示日本央行对日债收益率波动的容忍度上升。从国际环境来看,美国经济稳定向好,通胀温和上涨,良好的经济基本面支撑美联储持续渐进加息,而这会促进国际资本流向美国,日本的资本则将面临流出。允许债券收益率的波动,能够在一定程度上缓解资本外流的压力。

设定灵活的10年期国债收益率目标实际上略微降低了日本央行宽松政策的“强度”。考虑到宽松的潜在副作用,日本央行去年就开始悄悄“退出宽松”。去年9月,日央行宣布放弃固定的购债规模目标,转至盯住10年期国债收益率。在2017年12月的购债计划中,日央行在维持长期限购债计划不变的同时,缩减了到期期限最多为1年的债券购买量。

上周四10年期日本国债收益率一度升至0.145%,为2017年2月以来新高,逼近日本央行设定的正负0.2%的容许波动限界。8月7日10年期日本国债收益率较上一日大涨5.45%,收盘价0.116%。

美国与多国贸易摩擦 日本企业分红支撑日元

近期国际贸易紧张局势持续削弱冒险情绪,避险情绪利好日元,另外近期通常是日本企业进行分红时间,每年此时日本各企业转换股息和利息收入,通常会导致美元兑日元承压。

投行观点

高盛:将美元兑日元三个月预期从110调低至108;

高盛在周一发布的一份报告中,将美元兑日元三个月预期从110调低至108,该行称,美元兑日元受到的一些支撑已减弱。包括Zach Pandl和Caesar Maasry在内的高盛策略师团队在报告中写道,日本央行上周的政策变动表明,当前超宽松货币政策已遇了限制。

高盛报告指出,尽管日本央行不太可能在未来数年全面正常化货币政策,但这些变化突显出美元兑日元的风险平衡已发生转变。日本国债收益率可能会上升,以测试新利率走廊的上缘,这将给日元带来升值压力。高盛表示,目前技术上看空美元兑日元,并调降该货币对三个月预估。不过,高盛仍然维持美元兑日元六个月预估和12个月预估不变,分别是112和115。

摩根士丹利:美元兑日元跌破111.40之后,下一目标看向110.55;

摩根士丹利对日元维持结构性看涨的观点,在投资组合中保持做空美元兑日元,摩根士丹利解释称,风险情绪的减弱和流动性状况的下降创造了一个波动性上升的环境,这对美元兑日元是不利的。日本央行上周对其政策计划进行了技术调整,这与通过更陡峭的收益率曲线支持银行盈利能力的愿望是一致的,应该会提振日元。

该行还指出,外国购买短期日本国债的每周流动数据应被密切关注,这被视为美元疲软即将来临的迹象,因为它表明,美元贷款的流动正在放缓,美元兑日元跌破111.40之后,下一目标看向110.55水平。

技术分析

从4小时图来看,汇价自7月19日高点113.15下跌至110.59,8月1日反弹至61.8%回撤位112.17附近受阻,后震荡下行,K线形成了较为明显的下降趋势线。目前MACD指标仍为死叉运行,后市偏空明显。短期支撑位看7月26日低点110.59,若跌破,可能将打开新的下行空间;压力位看布林线中轨111.84附近。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}