海临风

海临风

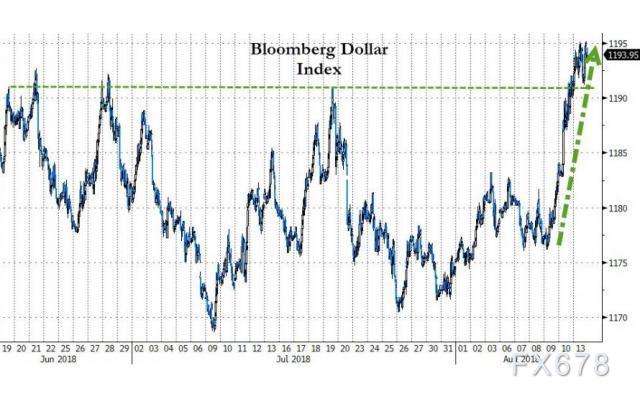

周一土耳其里拉急挫拖累欧元跌至13个月新低,并打压新兴市场货币,南非兰特急挫至两年低位,印度卢比创纪录新低,商品货币澳元兑美元盘中一度跌至0.7249,创2017年1月4日以来新低。因担心危机扩散的投资者纷纷买入日圆和瑞郎避险,美元指数高位震荡,盘中一度攀升至96.52,创14个月新高。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 |

| 14:00 | 德国 | 7月CPI年率终值(%) | 2.0 |

| 14:00 | 德国 | 第二季度季调后GDP季率初值(%) | 0.3 |

| 14:00 | 德国 | 第二季度未季调GDP年率初值(%) | 1.6 |

| 14:45 | 法国 | 7月CPI年率终值(%) | 2.3 |

| 16:30 | 英国 | 6月三个月ILO失业率(%) | 4.2 |

| 16:30 | 英国 | 7月失业率(%) | 2.5 |

| 17:00 | 欧元区 | 8月ZEW经济景气指数 | -18.7 |

| 17:00 | 德国 | 8月ZEW经济景气指数 | -24.7 |

| 17:00 | 欧元区 | 第二季度季调后GDP季率修正值(%) | 0.3 |

| 17:00 | 欧元区 | 第二季度季调后GDP年率修正值(%) | 2.1 |

| 20:30 | 美国 | 7月进口物价指数月率(%) | -0.4 |

| 20:30 | 美国 | 7月进口物价指数年率(%) | 4.3 |

全球投行观点汇总

丹斯克银行:短线土耳其局势仍施压欧元,关注会否击穿1.1119;

丹麦丹斯克银行认为,土耳其里拉崩跌持续主导汇通网集团市场,短线该因素料持续左右欧元兑美元;土耳其危机导致资本外逃至日元、瑞郎和美元等避险资产,由于截至目前土耳其央行未采取有效措施停止资本外流,市场对于部分南欧银行对土耳其资产的暴险施压欧元,举例来说,即使在相关问题解决后,欧洲央行也可能不得不推迟收紧货币政策。即使土耳其央行采取诸如资本管控或大幅加息等大胆举措,该行仍对短线欧元兑美元承受的卖压将缓和存疑,因更多基本面因素将导致土耳其里拉表现脆弱,意大利政局风险犹存,且全球贸易局势仍在短线利好美元。此外当前整体市场环境为美联储加息且缩减资产负债表,将在一段时间内仍支撑美元,欧元兑美元已向下跌破关键技术支撑位,此后关注会否击穿2017年7月20日低点1.1119。

摩根士丹利:英镑兑美元估值很低,可考虑逢低买入;

摩根士丹利发布研究报告称,英镑兑美元估值已很低,建议投资者可考虑逢低买入。虽然政治不确定性仍存,但摩根士丹利认为脱欧谈判双方正在接近达成协议,相信只要脱欧方式尘埃落定,无论是何种方式,对于英镑而言都是非常利多的,尤其是市场已对英国央行加息预期逐步升温。考虑到英镑估值已很低,摩根士丹利的经济学家预期英国最终可能会实施软脱欧,因此这为英镑反弹提供了很大的潜力。

德商银行:预计欧元不会进一步大幅下跌;

欧元区部分银行的资产组合存在过多关于土耳其的风险敞口,欧洲央行对此表示关切,这使得市场担忧,是否只要土耳其经济和政治危机持续,欧洲央行的货币政策正常化将一直被搁置。不过在过去某个时候,市场关于欧洲央行货币政策正常化的预期已变成长期押注,此外欧元区遭遇危机时期,欧元所受影响也仅是温和的,所以没有理由认为欧元会持续疲软。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}