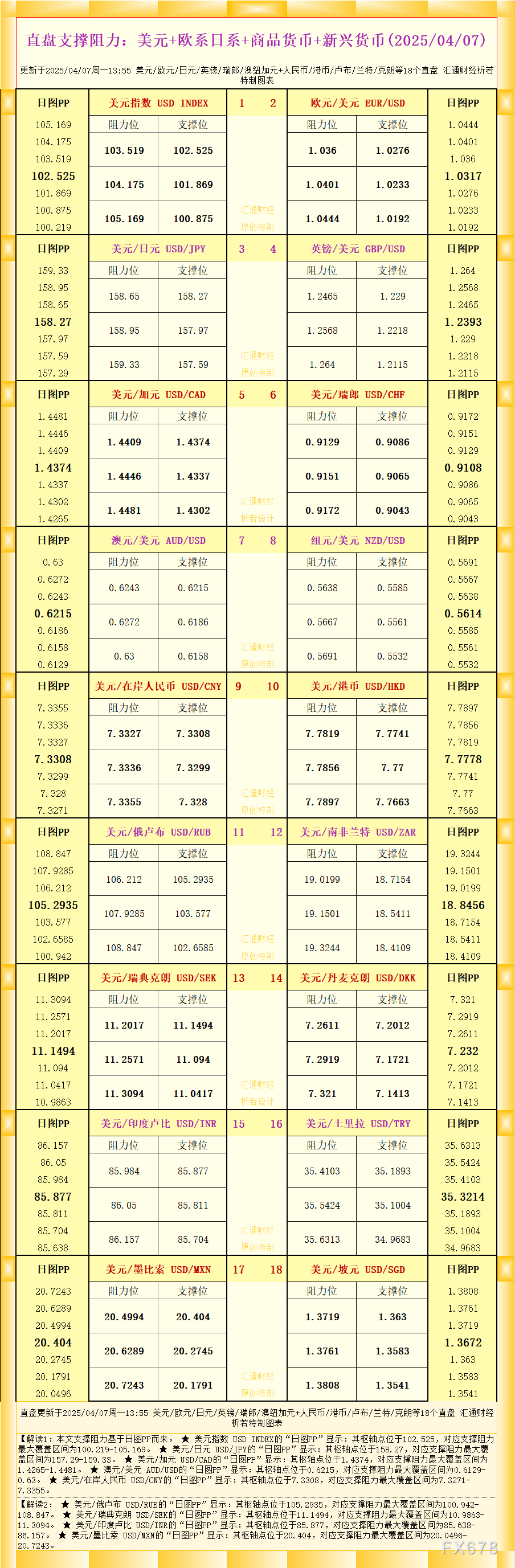

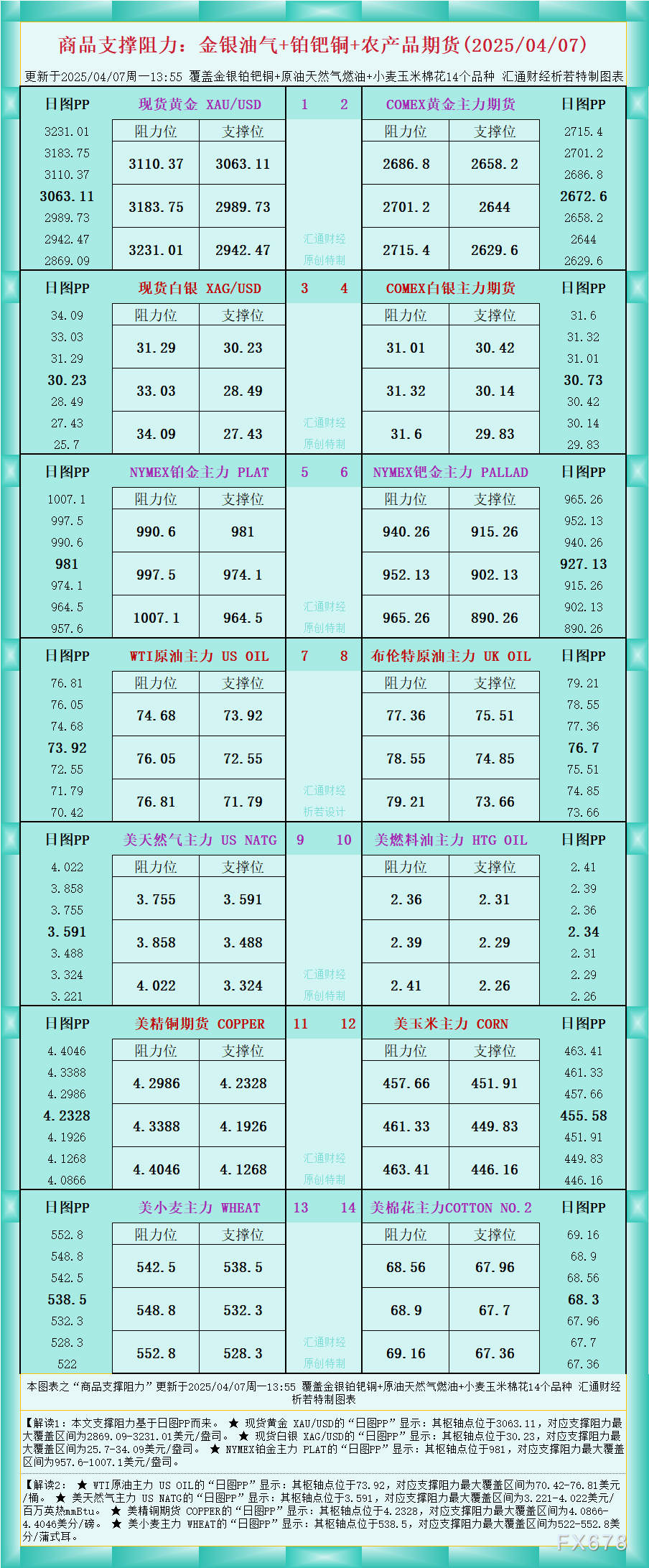

海临风

海临风

截至8月10日当周,EIA原油库存增加680.5万桶至4.142亿桶,预期减少288.58万桶,前值减少135.1万桶,美国原油库存变化值创2017年3月10日当周以来新高;EIA库欣地区原油库存增加164.3万桶,前值减少59万桶;EIA汽油库存减少74万桶,预期减少50万桶,前值增加290万桶;EIA精炼油库存增加356.6万桶,预期增加100万桶,前值增加123万桶,精炼油库存变化值连续3周录得增长;美国俄克拉荷马州库欣原油库存变化值连续12周录得下滑后本周录得增长,且创4月6日当周以来新高。

EIA原油库存变动图

美国能源信息署(EIA)周三公布的数据显示,上周美国国内原油产量增加10万桶至1090万桶/日;除却战略储备的商业原油上周进口901.4万桶/日,较前一周增加108.3万桶/日,美国上周自沙特进口原油量刷新2017年5月来新高;美国上周原油出口减少25.8万桶/日至159.2万桶/日。

美国国内原油产量

★API原油库存意外大增施压油价

美国石油学会(API)公布的数据显示,美国截至8月10日当周API原油库存增加366万桶,前值为减少600万桶;汽油库存减少156万桶,前值为增加310万桶;精炼油库存增加194万桶,前值为增加180万桶。API数据还显示,美国上周原油进口增加82.3万桶/日至890万桶/日。

因沙特产量意外减少的消息被市场所消化,美布两油在美盘时段出现一波快速回落。市场人士认为,非洲产油国以及利比亚产量的逐渐回升远远超过沙特减少的产量,市场总体供应增加。而随后公布的API数据显示,美国原油库存意外增加,进一步加剧了市场对于原油供给过剩的担忧,使得油价延续了美盘时段的跌势。

★油价久盘之后面临方向抉择

国际原油价格自7月中旬以来已经持续盘整了近一个月时间,在供需两端多空消息的势均力敌之下,油价上行下行皆遇阻。多空势力之间当前的脆弱平衡,可能很快就会被打破。

有能源专家表示,随着市场交易员的“夏休”季节渐近结束,此后原油价格的震荡幅度将会明显放大,因而在未来数周间,油市可能最终做出长期盘整后的方向抉择。但具体是向哪个方向突破,目前还不得而知。油价在下半年既有可能涨到100美元/桶,也有可能跌破50美元/桶,决定突破方向的关键因素可能只在国际局势变化的一念之间。具体而言,美国总统特朗普之后在贸易摩擦和伊朗问题上的最后决策,很可能将左右油市的命运。

★沙特和伊朗大打价格战,销往亚洲的原油价格均创新低

沙特和伊朗在原油定价政策上的分歧正在越发的凸显。随着美国即将对伊朗实施制裁,两大中东产油国正在争夺市场份额以及定价问题上大打出手。自6月末以来,沙特一直在增加原油产量以弥补伊朗原油出口受阻所导致的供应中断。同时沙特也改变了对于亚洲客户的定价策略,引入了代表性比较强的阿曼原油期货作为定价的基准之一,从而降低了对于亚洲市场的原油出口价格,从而吸引更多的亚洲客户购买本国原油。而伊朗在制裁日渐迫近的情况下,通过大幅下调9月所有品级的原油价格从而本国原油在亚洲部分市场的销量。数据显示,伊朗原油的降幅创出了十多年来的最高水平。

上周伊朗国家石油公司将伊朗轻质油的官方价格削减幅度从此前的0.8美元/桶提升至1.2美元/桶,这使得伊朗的原油价格降至14年新低,与近期沙特销往亚洲市场的价格接近。在8月初的时候,沙特将9月原油官方价格的削减幅度从此前的0.7美元/桶上调至1.2美元/桶,这也是沙特连续两个月下调其原油价格。值得注意的是,沙特调整价格并未覆盖到美国市场。

伊朗和沙特的价格之争是显而易见的,沙特想要尽可能获得伊朗的市场份额,因此通过降低价格来吸引买家是最合适的选择。而伊朗显然面临更大的问题,除了要应对美国的制裁外,还需要防止竞争国家对于本国市场的侵蚀,因此在大幅降低油价的基础上,伊朗还延长了信贷周期,同时提供了近乎免费的输送服务,以进一步激励买家,尤其是亚洲市场的客户。

★OPEC7月产量上升,抵消沙特产量下降的市场影响

OPEC在周一公布的月度报告中称,其7月成员国原油日产量增加4.1万桶,至3320万桶,其中尼日利亚、科威特、伊拉克和阿联酋增幅最大。不过,沙特阿拉伯、伊朗、利比亚和委内瑞拉的石油产量下降,部分抵消了这一影响。OPEC产量上升几个月前,该组织刚刚同意放松对产量限制的限制。今年6月,OPEC同意以每天100万桶的名义增产,以稳定油价,缓解全球供应短缺的威胁。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}