海临风

海临风

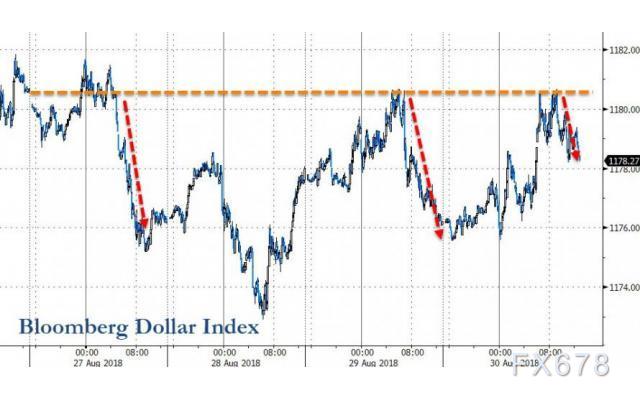

周四美元五日来首次上涨,因风险意愿降温且股市回吐本周初录得的涨幅,投资人愈发对美国威胁下月要对从中国进口的商品征收额外关税感到担心,新兴市场货币惨跌,也令美元得益;周四美国公布的数据显示,约占美国经济活动逾三分之二的消费者支出上月上升了0.4%,该数据对美元也有支撑作用。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 |

| 07:01 | 英国 | 8月Gfk消费者信心指数 | -10 |

| 07:30 | 日本 | 8月东京CPI年率(%) | 0.9 |

| 07:30 | 日本 | 7月失业率(%) | 2.4 |

| 09:00 | 中国 | 8月官方制造业PMI | 51.2 |

| 14:00 | 德国 | 7月实际零售销售月率(%) | 0.9 |

| 14:00 | 德国 | 7月实际零售销售年率(%) | 3.0 |

| 14:45 | 法国 | 8月CPI年率初值(%) | 2.3 |

| 17:00 | 欧元区 | 8月未季调CPI年率初值(%) | 2.1 |

| 17:00 | 欧元区 | 7月失业率(%) | 8.3 |

| 18:00 | 意大利 | 第二季度GDP年率终值(%) | 1.1 |

| 18:00 | 意大利 | 第二季度GDP季率终值(%) | 0.2 |

| 21:45 | 美国 | 8月芝加哥PMI | 65.5 |

| 22:00 | 美国 | 8月密歇根大学消费者信心指数终值 | 95.3 |

全球投行观点汇总

三菱日联:美墨协议助燃贸易乐观预期,但仍需谨慎对待美元;

三菱东京日联银行讨论了近期美国贸易局势的发展,及可能对美元产生的影响;此前美国与墨西哥达成双边协议,点燃了市场的乐观预期,对此该行表示理解,不过出于多个原因考虑仍应维持谨慎立场,国际贸易紧张局势仍需密切关注。值得注意的是,缓和全球贸易紧张局势之路仍道阻且艰,虽然墨西哥新当选总统洛佩斯拥护相关贸易协议,但获批仍需等到11月6日美国国会中期选举后,此外美国与加拿大仍在进行谈判,相关不确定性高企,因此将对进一步美元卖盘表示谨慎。

丹斯克银行:欧元兑美元年底料重返1.15下方;

丹斯克银行日内发布的客户报告显示,欧元兑美元可能在年底前再度跌至1.15关口下方。汇通网集团市场近期开始重新审视美联储加息路径,不过我们相信美联储主席鲍威尔以及他的同僚们将为在2018年内再加息两次,这将增加美元的吸引力。贸易紧张局势近期得到缓和,但我们依然认为现在就称,美元的风险支撑已经消退还为时过早;另一方面,意大利财政可持续问题依然会令欧元承压。综上所述,丹斯克银行认为欧元兑美元在2018年底前还会再度跌至1.15下方,即便美元多头仓位已经非常极端。我们认为欧元兑美元在2019年会回升至1.20一线,但在欧洲央行没有明确加息以及美联储加息周期还未结束前,1.20看似还比较遥远。

法国农业信贷银行:能够达成软脱欧协议,但短期英镑仍宜保持谨慎;

法国农业信贷银行研究团队指出,昨日欧盟首席脱欧谈判官巴尼耶一句“欧洲准备向英国提供前所未有的合作伙伴关系”令多头备受鼓舞,英镑受到空头回补提振大幅走高。目前市场密切关注未来数日和数周内的英国脱欧谈判,这将为我们展现出双方能否达成软脱欧协议,从而确保英国和欧洲的商贸关系以及金融合作不受太大影响。我们对脱欧协议保持谨慎的乐观态度,英镑兑美元和欧元在更长时间内将保持适度看多,不过我们依然需要等待更加明确的指引出现,才能改变短期内对英镑的谨慎态度。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}