海临风

海临风

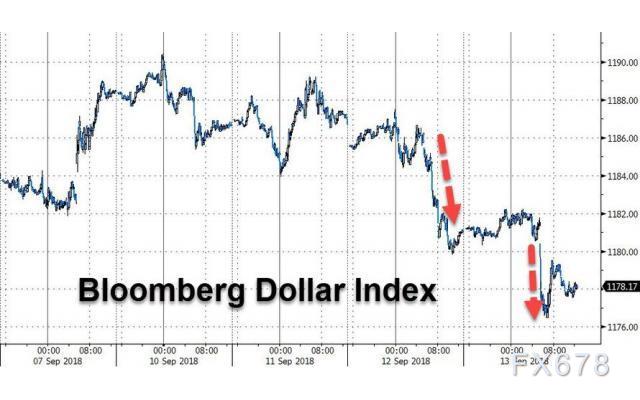

周四美元兑一篮子主要货币跌至近一个半月低点,此前数据显示美国8月消费者物价增幅不及预期,令交易商改变了对美国通胀加速的看法;在美国同中国接洽,希望重启贸易谈判后,国际贸易紧张局势降温的迹象也令美元承压。美元兑欧元和英镑连续第四日下滑,因对英国和欧盟能够在明年3月脱欧前达成贸易协议抱有希望。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | |

| 10:00 | 中国 | 8月社会消费品零售总额年率(%) | 8.8 | |

| 10:00 | 中国 | 1-8月社会消费品零售总额年率-YTD(%) | 9.3 | |

| 10:00 | 中国 | 8月社会消费品零售总额月率(%) | 0.67 | |

| 10:00 | 中国 | 1-8月规模以上工业增加值年率-YTD(%) | 6.6 | |

| 10:00 | 中国 | 8月规模以上工业增加值年率(%) | 6.0 | |

| 10:00 | 中国 | 1-8月城镇固定资产投资年率-YTD(%) | 5.5 | |

| 17:00 | 欧元区 | 7月季调后贸易帐(亿欧元) | 167 | |

| 17:00 | 欧元区 | 7月未季调贸易帐(亿欧元) | 225 | |

| 20:30 | 美国 | 8月进口物价指数月率(%) | 0.0 | |

| 20:30 | 美国 | 8月进口物价指数年率(%) | 4.8 | |

| 20:30 | 美国 | 8月零售销售月率(%) | 0.5 | |

| 20:30 | 美国 | 8月核心零售销售月率(%) | 0.6 | |

| 21:15 | 美国 | 8月工业产出月率(%) | 0.1 | |

| 22:00 | 美国 | 9月密歇根大学消费者信心指数初值 | 96.2 |

18:00 英国央行行长卡尼(Mark Carney)在都柏林发表讲话

全球投行观点汇总

荷兰国际集团:美元头寸调整可能会令其在年底前走低;

荷兰国际集团(ING)研究团队撰文称,毫无疑问,投资者已经看好财政支持的美国经济突出表现,并做多美元和美国股市;但有一个情况需要注意,头寸调整可能会让美元在年底前走低,尽管未来还会有很多挑战,这些挑战包括国际贸易局势、美国商业活动数据、鹰派美联储以及更高的能源价格;除非特朗普放弃贸易保护主义,或者美联储开始讨论紧缩周期的结束(在目前阶段看起来不太可能),否则我们预计美元将在下跌时继续受到支撑。

三菱东京日联银行:贸易谈判仍是美元关键驱动因素;

三菱东京日联银行(MUFG)研究团队讨论了美元前景,认为美元近期由涨转跌的真正动因可能是美国积极的贸易谈判进展至少暂时缓解了对贸易摩擦的担忧。相对的,上个季度因贸易摩擦担忧而备受打击的G10货币隔夜反弹,这一走势源自于一则美国计划展开与中国新一轮贸易谈判以避免贸易紧张关系近一步恶化的报道。然而,再次谈判本身并不意味着必然有所突破,或国际贸易立场就此转变,在没有任何相关进展前,特朗普总统坚持对2000亿美元中国产品引入关税计划的风险仍然很高。因此,需要有更详细的证据来证明种美贸易关系不会进一步恶化,以确定高度相关的商品价格走向,并令新兴市场货币步入更具持续性的反弹。

法国农业信贷银行:当前仓位限制加元继续走强,美元兑加元需重返1.34释放空间;

法国农业信贷银行发布研究报告指出,美元兑加元只有重返1.34上方才会吸引真正的空头进场,从而为北美自由贸易协定(NAFTA)最终落实做好准备。该行分析师表示:“基本面看,加拿大近期的经济数据表现良好,同时加拿大央行也透露出了加息信号,不过我们认为目前的仓位情况限制了美元/加元的下行空间。但我们相信加元整体表现将强于G10货币中的其他商品货币。只有经历更大的修正,例如美元兑加元重返1.34上方才能吸引更多空头进场,从而帮助应对NAFTA最终落实后可能出现的加元大涨。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}