海临风

海临风

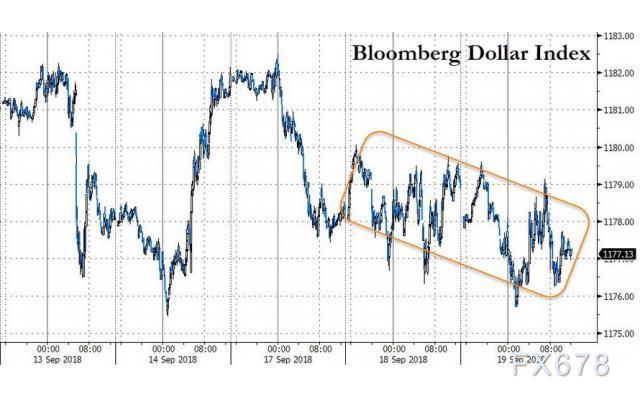

周三美元下滑,因投资者消化了贸易紧张形势。美元兑欧元微幅下跌,澳元兑美元升至近三周高位,因对国际贸易摩擦的担忧缓解;市场风险偏好全面增强,新兴市场货币走坚,印度卢比领涨,此前中国表示不会以竞争性货币贬值作为报复;美元兑日元下跌,日本央行行长黑田东彦强调,在通胀达到2%目标之前,不会结束货币宽松政策,并警告称国际贸易摩擦升级可能对全球经济增长造成广泛破坏;英镑兑美元基本持平,抹去大部份稍早录得的涨幅,此前英国泰晤士报报导,英国首相特雷莎梅已经拒绝了欧盟解决爱尔兰边境问题的改善后的提议。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 |

| 15:30 | 瑞士 | 9月央行活期存款利率(%) | -0.75 |

| 16:30 | 英国 | 8月季调后零售销售月率(%) | 0.7 |

| 16:30 | 英国 | 8月季调后核心零售销售月率(%) | 0.9 |

| 20:30 | 美国 | 截至9月15日当周初请失业金人数(万) | 20.4 |

| 20:30 | 美国 | 截至9月15日当周初请失业金人数四周均值(万) | 20.8 |

| 22:00 | 美国 | 8月成屋销售年化总数(万户) | 534 |

| 22:00 | 欧元区 | 9月消费者信心指数初值 | -1.9 |

全球投行观点汇总

澳洲国民银行:澳元兑美元年底目标为0.7500;

澳洲国民银行分析师表示,澳元波动性继续受到新兴市场的驱动,汇价过去一周自0.71下方反弹至0.72上方,与此同时新兴市场也小规模复苏,起初因是因为消息称美国将启动新一轮和中国的谈判,且土耳其加息。澳洲国内消息影响不大。澳洲第二季度GDP季率增长0.9%,好于市场预期。8月就业人口增长4.4万,必然不会对澳元有什么损害。美元下跌和外部因素利好澳元。汇价跌破2016年5月和12月低点0.7140-60似乎打开了测试2015年8月和2016年1月低点0.69的大门。由于缺乏新的利空,汇价有进一步空头回补的空间,不过仍可能遭遇逢高卖出。预计年底澳元兑美元将触及0.75,目前不急于下修其预期。目前汇价料处于0.70-0.75区间。

三菱东京日联银行:未来数周美元表现可能持续令人失望;

三菱东京日联银行讨论了美元指数前景,此前美国政府宣布下周起将对约2000亿美元中国商品加征10%的关税,并从2019年起将税率提高逾一倍至25%,对此中国宣布将自9月24日起对600亿美元美国商品采取关税报复行动,并在世贸组织追加起诉美国最新的对华关税措施。这明显凸显了国际贸易紧张局势将持续恶化,隔夜金融市场对中美加征新一轮关税的影响相对温和,投资者们似乎从容对待,部分原因可能为此前市场已对此作出预期。今年截至目前特朗普实施更具保护主义色彩的贸易政策为推动美元走强的主因,特别是兑高收益率的商品货币及新兴市场货币,不过新一轮加征关税不足以带动美元续涨,进一步说明了未来数周美元表现可能令人失望。

荷兰合作银行:脱欧积极进展对英镑的提振作用料将有限;

要提振英镑,需要在脱欧方面的积极进展。周三晚间,可能有欧盟是否接受英国首相特雷莎·梅的计划的消息。但是即使欧盟接受计划,支持契克斯计划,如果特雷莎·梅不能使该计划通过议会,则仍将存在风险。这也意味着英镑面临的政治不确定性仍在,近期脱欧积极消息给英镑带来的提振作用料将有限。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}