青择

青择

消息公布后美指快速探底后拉升,然后在本交易日内持续快速反弹。究竟FOMC会议释放何种信号,本文将从三个方面进行解读。

美元指数先抑后扬透露何种信号

美联储决议公布后,美指一度跳水至9月24日以来低位93.9435,但随即快速拉升50点左右。美元指数为何先跌后涨?

(美元指数15分钟图)

汇通分析认为,美联储决议声明中删除了“货币政策立场是宽松的”这一表述,这可能暗示美联储加息周期步入后半程,降低了人们对中性利率的期许,美元因此立即下跌。

但是鲍威尔在会后表示删除这一措辞并不意味着利率路径的改变,整体金融环境依然宽松。此外决议声明中表述总体乐观,强调对经济和劳动力市场的信心,这都缓和了市场情绪,美元也随之上涨。

重申强劲经济及温和通胀

美联储的决议声明中表达了对经济的乐观预期和劳动力就业市场扩张的信心,并继续延用了“强劲”一词评价美国当前的经济活动。8月声明五次提到“强劲”一词,这是一个非常鹰派的词汇,鲜有出现,当时还删除了6月会议声明中的“稳健增长”的说辞。

与此同时,美联储上调了今明两年的GDP增速中位数预期,下调了2019年PCE通胀预期中值。具体2018年GDP增速预期中值上调0.3%至3.1%,上修2019年经济增速预期值从2.4%升至2.5%,不过它们维持2020和2021年经济增速预测不变分别为2.0%和1.8%。

这与特朗普口中美国能保持3%持续经济增长不同,显示税改红利及扩张基建的财政政策消散后的美国高经济增长仍存忧虑。

另外关于通胀方面,美联储仅微调了2019年的名义PCE通胀预期从2.1%降至2.0%。声明中提到通胀仍然保持在2%附近,通胀预期几无变动,在此前美联储曾用“对称性”一词暗示短线高于目标范围的通胀是能够被容忍的。虽然8月份的非农数据显示时薪增速跳涨0.2%至 2.9%,但鲍威尔表示当前仍未看到任何输入性通胀现象,关税政策的影响目前很小。

换言之,美联储当下仍会保持渐进式加息路径,直到利率升至既不会遏制经济又能有效控制物价水平的中性利率区间。

这可能会在年内压制黄金价格,因为黄金是一种无息商品,实际利率减去通胀水平就是它的持有成本。倘若通胀温和上行,即使美联储最终不会将利率升至3%以上限制性区间,黄金持有的机会成本依旧会增高,降低对资金的吸引力。

关于货币政策路径

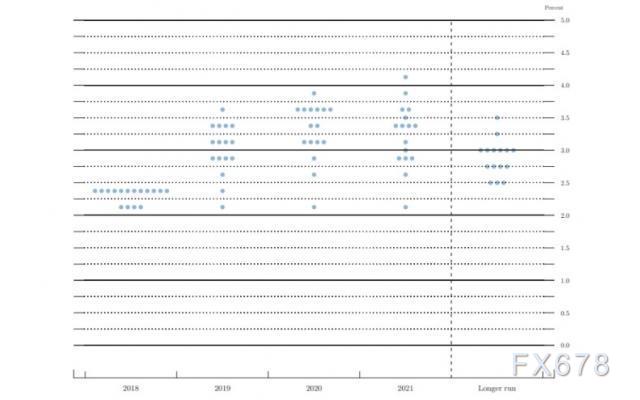

美联储本次公布的加息点阵图包含诸多信息。

首先是年内预期加息4次的人数比6月份再多增4人至12人,一共有16人提交了预期报告。

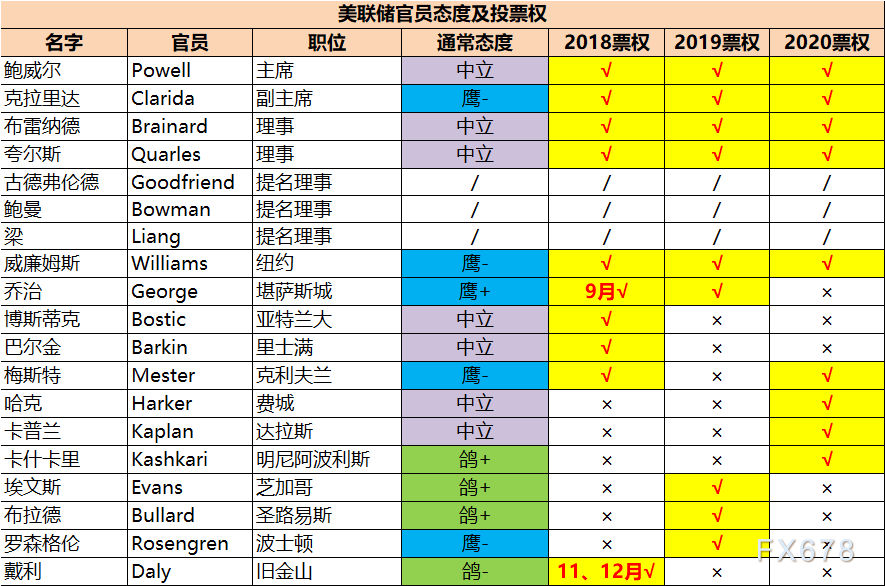

这也是克拉里达成为美联储副主席后首次紧握投票权(立场:中性偏鹰),原旧金山联储主席威廉姆斯升至纽约联储主席,他将投票权转给了堪萨斯联储主席乔治(鹰派代表)。不过到了下个月戴利这位偏鸽派官员上任后会稍微平缓鹰、鸽两派的势力。

另外,美联储7名理事中还差鲍曼、梁、古德弗兰德三名人选未提名通过,未来仍还存在细微变数,所以本次点阵图仍有局部性。

(美联储官员态度及投票权)

鉴于12月份加息的概率已经达到70%以上,所以这一风险因素已经被充分计价。当前在还具备前瞻指引的情况下,美联储只可能在12月第四次加息,如果未来数据不及预期或出现其它风险事件,谨防这种预期的转变。

如果单从点阵图预期中位数透露出的信息去理解,维持2019年三次加息和2020加息一次的预期不变,实际上是偏鹰的。2019年底联邦基金利率预期中值为3.1%。,这意味着有较多的官员认为将利率升至3%之上限制性利率水平可能是合适的。

(美联储加息点阵图)

首次公布的2021年点阵图表明2020之后不会加息,因为2021年中位数低于2020年。不过笔者认为这个参考意义不大,鲍威尔在3月份时曾否定了中值的重要性,认为这只是市场预期与市场相距甚远。在这次讲话中他也提到我们会改变长期预期。

不排除未来美联储缩减有关利率路径、通胀率、失业率的时间周期预测,所以仅近两年的指标参考意义较强。

凯投宏观高级市场经济学家John Higgins在一份客户报告中表示,美联储利率可能在明年中见顶,并在2020年开始为降息做准备,因经济增长放缓至低于其潜力水平之后,会对美元构成压力并拖累美国股市。

鲍威尔在6月份的利率决议上曾说过会适时移除前瞻性指引,明年每次都会有新闻发布会。自2008年美国金融危机后,为扶持经济复苏给予市场足够心理准备,美联储才启用了前瞻指引。

随着经济趋稳取消前瞻指引也理所应当,但他同时强调,市场不应将此举与暗示加息次数增加相联系,(通常美联储只会在召开新闻发布会的当月加息)只是想更好地与市场沟通。

综上所述,美联储不会把调整政策放到“自动模式”或者暂停不动,(不同于欧银在6月份确定明年夏天前的货币政策路径)因此有必要重新审视每一次FOMC会议,本次利率决议透露出的信息依旧模糊。

美联储左右逢难的抉择

美联储删除了政策声明中“货币政策立场是宽松的”这一表述。但是鲍威尔在会后表示删除这一措辞并不意味着利率路径的改变,整体金融环境依然宽松。

花旗银行的分析师认为在逐渐逼近中性利率之后,美联储的措词开始变得谨慎,暗示加息周期已经步入后半程。特朗普在当日抱怨不喜欢这次加息的动作,他说道:“他们似乎喜欢加息,我对此表示担忧,我们可以用这些钱做其它的事情,比如创造更多的就业机会。”

美联储虽强调不会为特朗普的推特而工作会保持独立性,但纵观鲍威尔的发言并没有市场预期的那样鹰派。

他只是强调了局部新兴市场的风险不会影响美联储的决策,目前尚未看到关税政策带来的影响。不过长期的贸易摩擦依然有损美国经济,所以当前的升息都是为日后降息留足政策空间。

因为美国对2000亿输美商品10%的关税,以及中方的600亿的反制对等措施的影响尚未显现,包括美国是否会征收汽车关税、制裁伊朗会否使得油价带动通胀等不确定因素众多,这也是美联储未能统一未来两年内货币政策口径的原因。

留意到美国的高额赤字,今年8月,美国联邦政府赤字几乎是去年同期的两倍。此外美霸权主义使得外资减少投资的负作用开始体现,鲍威尔称不排除一旦经济走软降息的可能,所以对于明年的货币政策仍保留开放性选项。他的原话是:“美联储不希望暗示对何时停止宽松政策有精确的预期。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}