青择

青择

重要数据主要集中在下半周,包括欧元区10月制造业初值,美国9月耐用品订单月率初值、美国第三季度实际GDP年化季率初值等。另外也要注意,美股会否转强,避险情绪会否褪却,这会影响金价走势。

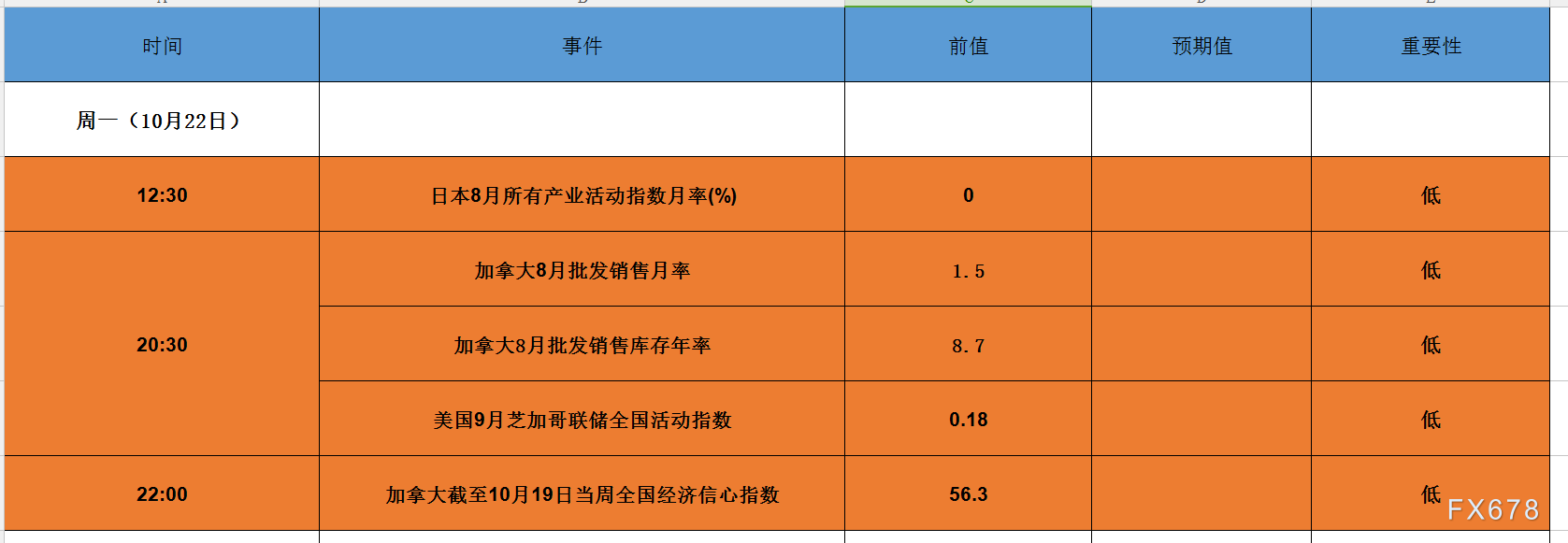

周一关键词:加拿大8月批发销售月率、澳洲联储副主席讲话;

本交易日数据、事件格外清淡。略值得重视的是纽盘时段加拿大8月批发零售月率数据。上周五加拿大8月零售销售月率下滑0.1%,此前预期及前值均为0.3%,或预示着本次数据不佳。

不过鉴于USMCA三方协定达成,美国贸易政策不确定性消除,加拿大央行大概率在下周跟随升息,或支撑加元走强。另外,虽然加拿大之前9月CPI数据大幅下滑,远不及预期,因推高汽油与航空费用的临时性因素消退,但CPI年率仍连续8个月维持在2%水平之上。

另外,可关注澳洲联储副主席德贝尔的讲话,若强化通胀、经济上升预期,可能给澳元短线支撑。不过由于该行在2020前大概率维持1.5%现金利率且国际贸易摩擦尚未解决,澳元很难有大的表现。

由于周一数据格外清淡,降低了不确定性风险,欧系货币可能有进一步反扑机会,美元指数可能缺乏进一步上行动能而高位盘旋。

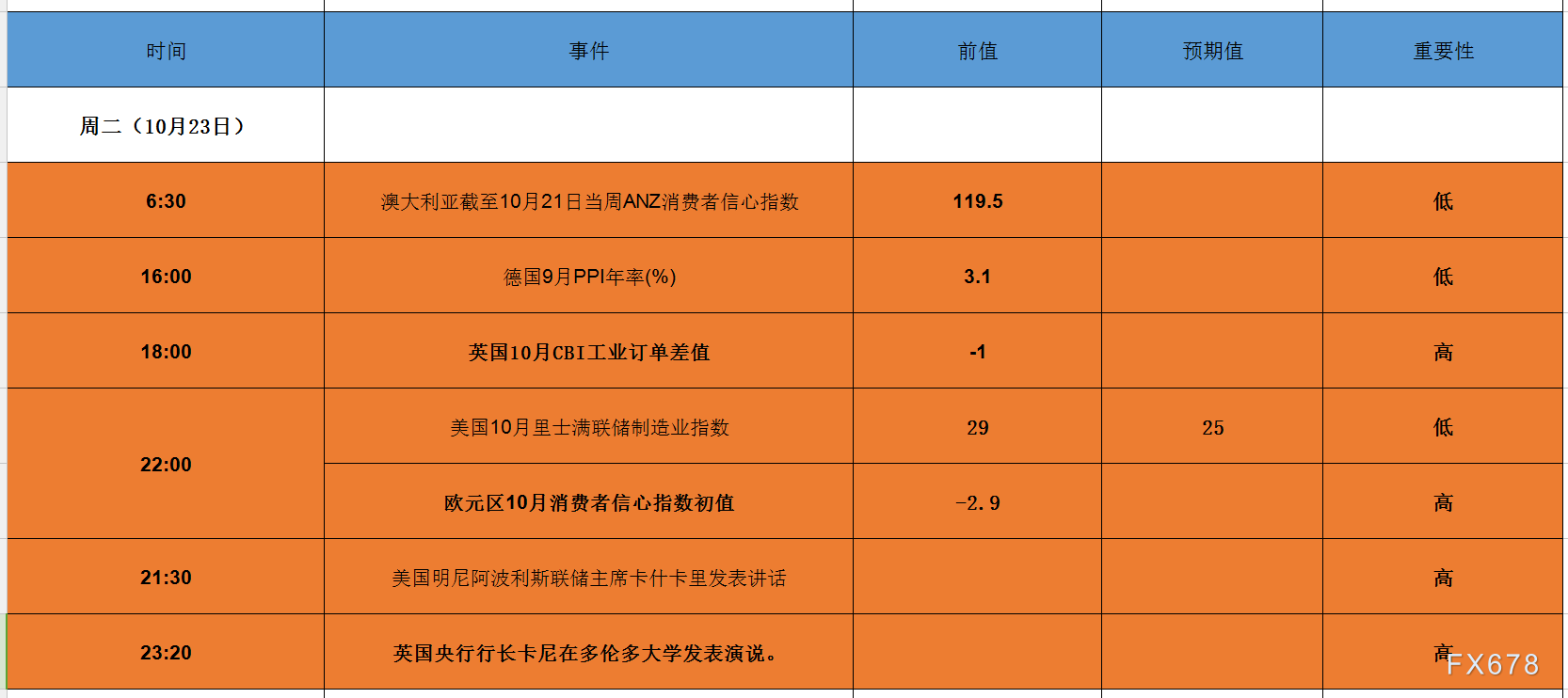

周二关键词:欧元区10月消费者信心指数初值,卡尼讲话、美联储官员卡什卡利发言;

欧洲时段,德国9月PPI数据以及英国CBI工业订单差值可稍微留意。此前,英国9月CBI工业出口订单差值录得2017年10月以来最低。不过脱欧有关的消息仍占据主导因素,这可能覆盖数据本身影响。德国工业联合会此前下调今年德经济和出口增长预期,因贸易政策不断升级给企业带来了很大的不确定性,从长远看德国经济将受到明显冲击。

晚间大约23:20,英国央行行长卡尼会发表讲话,此前他提到,英国央行关注的是最坏的结果,而非最可能的结果。卡尼曾敦促欧盟各国央行官员承诺在监管或立法方面做出回应以稳定市场,确保保险和衍生品合约能不受到威胁。英国无序脱欧可能会使多达96万亿英镑的衍生品合约面临风险,同时还会带来数十亿英镑的保险债务。注意行长对金融资产风险方面的评价。

卡什卡利是一位鸽派官员,他在上次讲话中称美联储加息过于激进,没有证据表明经济超过潜在水平;比起高通胀更担忧低通胀。若其继续放鸽可能对美指造成短线压制,不过大多数美联储官员都认为当下应加息至暂时超过长期预计的利率中性水平。

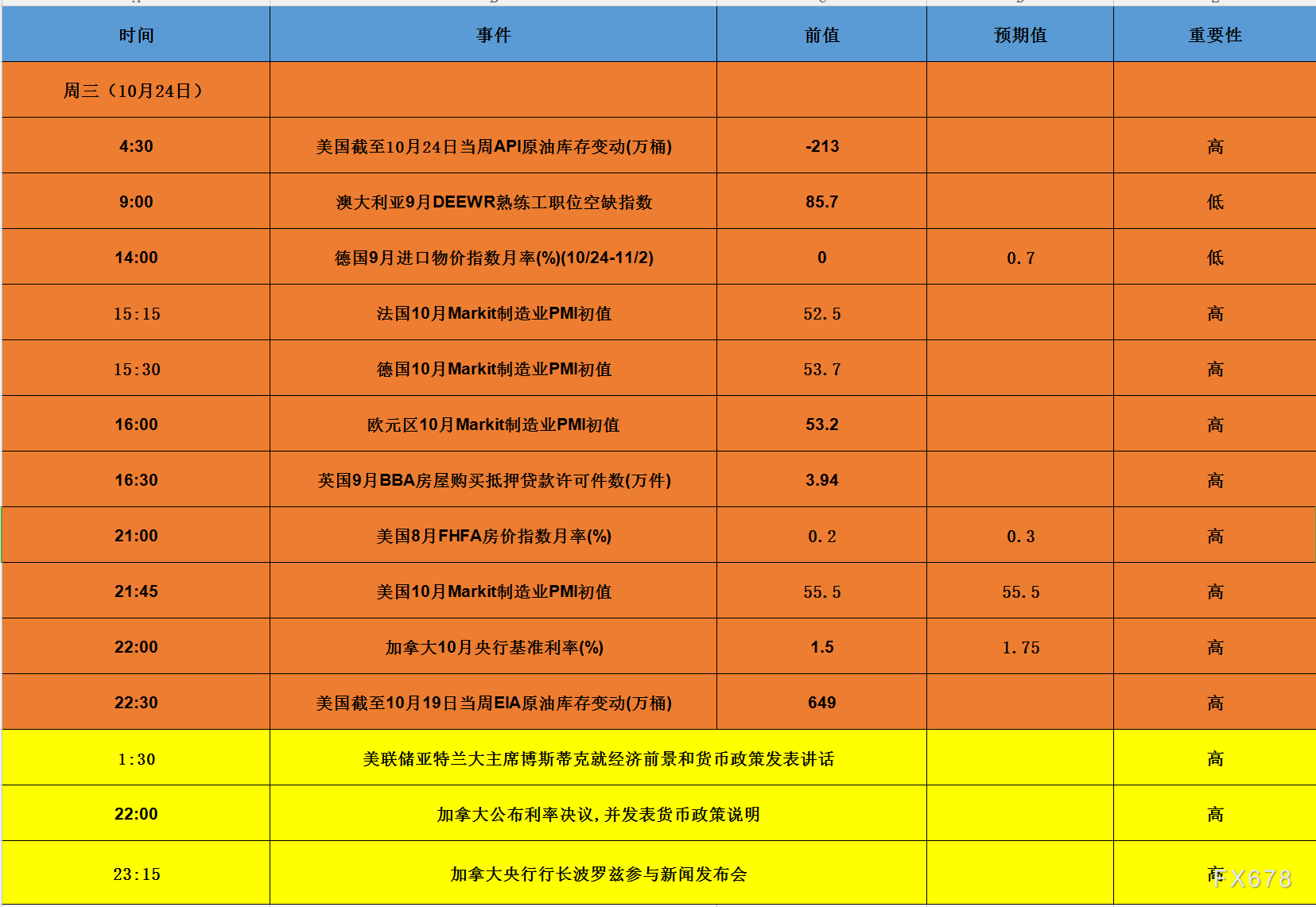

周三关键词:欧元区、美国10月制造业PMI初值、加拿大公布利率决议、发表货币政策说明、波罗兹讲话、博斯蒂克讲话;

周三最受关注的当然是加拿大会否在10月跟随加息,目前这一概率达到80%以上,鉴于整体通胀、薪资数据,加拿大央行极可能跟随美联储年内第三次加息,尤其是在美国贸易政策负面影响已经消散的前提下。

道明证券分析师在客户报告中称,央行已经考虑到,贸易政策不确定性将拖累经济增长,造成到2020年底的GDP增速削减约0.5个百分点。这种不确定性消除后,经济预期将更为强劲,这可能导致货币紧缩步伐加速。

9月利率决议会后声明中提到,央行仍在评估经济对加息的反应,加拿大第三季度GDP增速将放缓,CPI在2019年初回到2%不会持续攀升。所以说即使加息不排除本次货币政策说明偏鸽或者谨慎论调的可能,投资者需谨防买预期,卖事实的操作。

另外,美国和欧元区10月制造业PMI初值也尤为重要,在当下欧美汽车关税摇摆不定前提下,这些领先指标可让我们窥探双方实际经济差距和商业投资环境信心。

上一次美国制造业PMI指数创下4个月新高,欧元区制造业指数则连续10个月下滑,而且有加速下行态势,关注距离50的荣枯线分水岭还有多远。

美联储官员博斯蒂克讲话也值得重视,他之前强调至今为止美国经济数比预期好,不过他不赞同采取限制性利率的货币政策,应保持中性的立场。

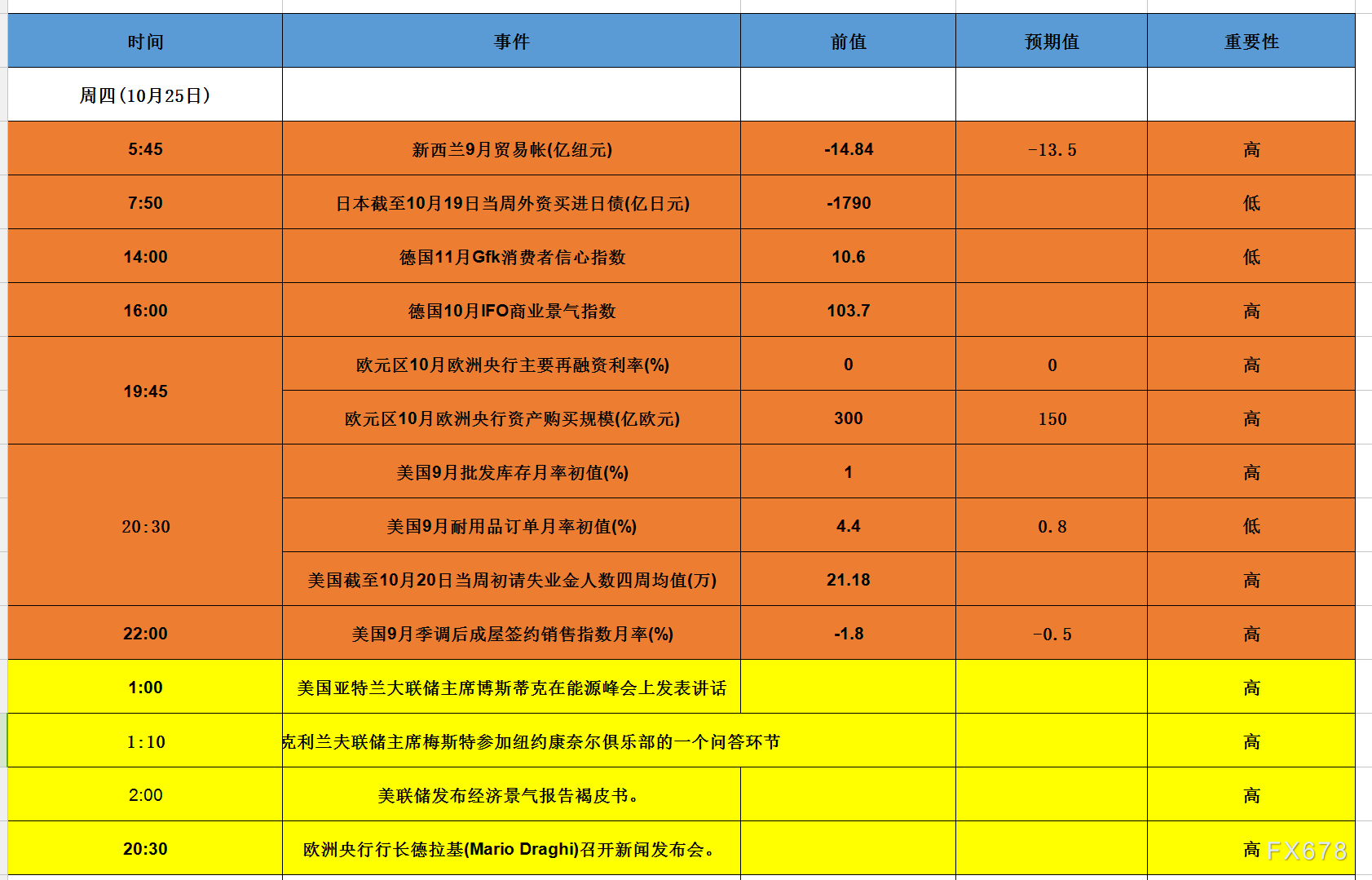

周四关键词:美国褐皮书、欧银利率决议及德拉基讲话、美国9月耐用品订单初值、新西兰9月贸易帐;

本交易日,欧美两大币种搏杀将十分惨烈,从凌晨开始亚特兰大主席博斯蒂克、克里兰夫主席梅斯特将相继发表讲话,梅斯特上次提到无需放大对美债收益率曲线趋平的担忧,称渐进式加息仍是最合适的策略。

美国经济褐皮书也会随之公布,9月褐皮书中写道,经济以温和步伐扩张,就业市场趋紧导致全国和许多职业的劳工短缺。

重点关注关税一词运用的频率,据零对冲统计,关税一词在3月美联储经济状况褐皮书中提到0次,4月提到36次,5月22次,7月31次,9月41次。表明美国企业对当前贸易紧张局势的担忧,关税提升直接提高用工成本,间接破坏多年树立的供应链,对经济造成负面影响。

此外,美国的9月耐用品订单初值也需重视,由于该数据占美GDP比重较大会对行情有较大影响,参考8月耐用品订单初值创2月来最大涨幅,美指在9月27日当日暴涨了0.73%。

当日还有欧银利率决议,上一次德拉基措辞较为鹰派,主要是认为核心通胀会继续上升,并坚定10月缩减一半购债规模的信心。不过从整体来看,德拉基讲话欧元下跌的次数多于上涨,上次属于意外情况。

这一次他可能谈到意大利财政赤字预算与硬脱欧对货币政策影响,以及再投资债券的具体操作,可能涉及扭转操作等问题。大概率不会明确明年何时起首次加息,不过可能坚定年内退出QE的决心。

最后,早间也可关注新西兰贸易帐数据的影响,作为一个依赖出口型经济的国家,贸易帐可让我们窥探该国经济在全球贸易摩擦背景下受到的具体负面影响情况。

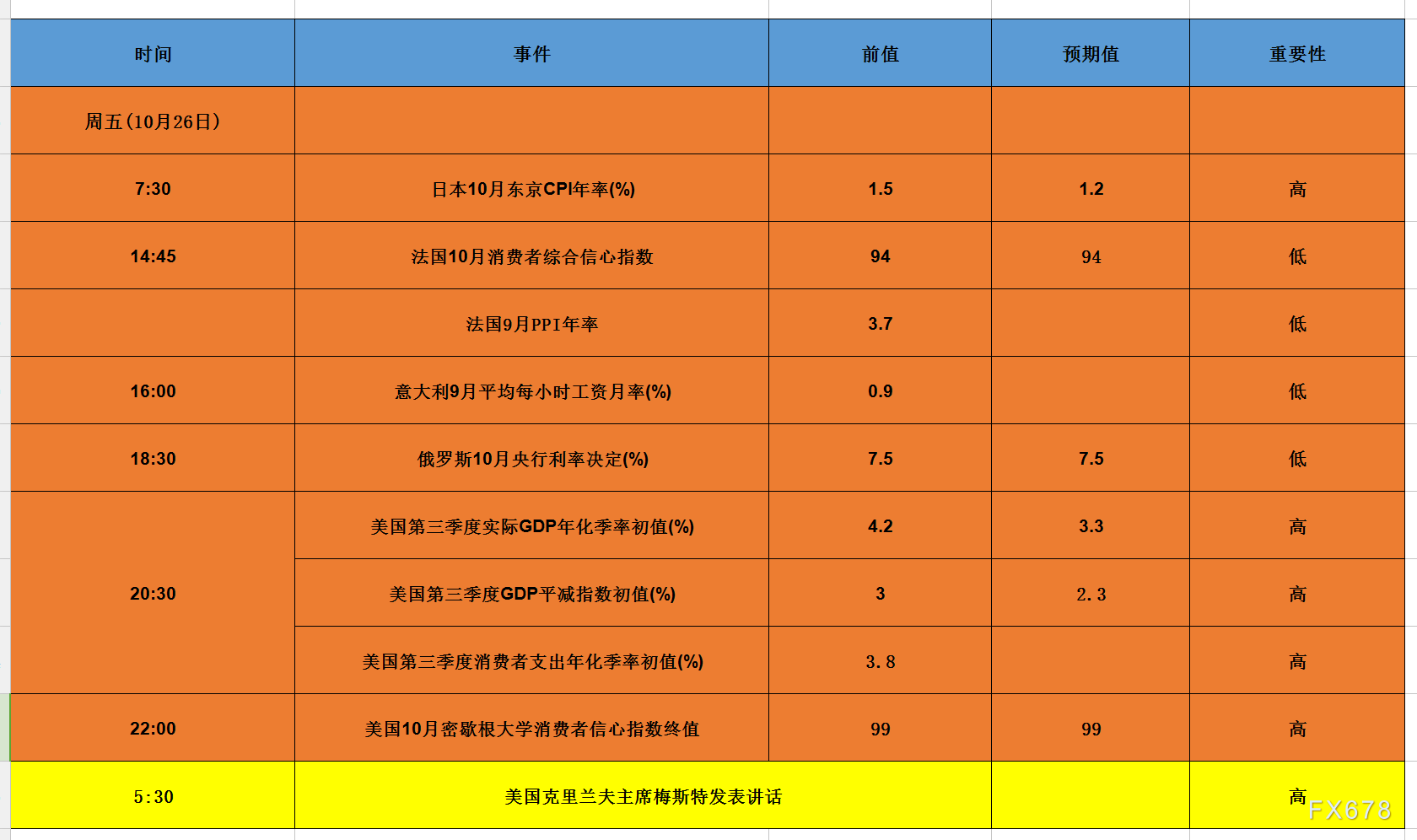

周五关键词:日本东京10月CPI年率、美国三季度实际GDP初值、梅斯特讲话、安倍晋三访华

亚洲时段,日本东京10月CPI年率可少许关注,不过这不是全国CPI,近期数据表明通胀仍在0.5%-1%区间表现低迷,所以数据利好可能仅有短线反应。然后克里兰夫主席梅斯特会发表言论,本周该官员讲话较多,可多加留意。

最值得重视的还是美国三季度GDP年化季率初值,上一次录得4.2%虽不及预期的5%那么恐怖,但同样是四年新高的好成绩。这得益于消费者支出的强劲增长和新建筑和软件的健康商业投资,说明特朗普的减税和扩张财政政策发挥出了作用。

不过这样的高增长肯定是无法持续的,目前的预期值是3.3%,美国一整年的平均经济增速有望保持在3%之上。

国际货币基金组织此前下调了全球经济增速预期,称贸易摩擦害人害己,具体预测美国2018年经济增长为2.7%,2019年继续下降到2.5%,那么本次数据能否打脸是一个看点。

美国10月消费者信心指数也会在1个半小时后公布,上次数据虽破百,略有下滑,但总体维持在今年3月以来的次高水平,表明居民消费增长动力可能依旧强劲。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}