青择

青择

11月14日英国内阁达成脱欧协议草案共识,但首相特蕾莎·梅政治地位再度受到考验,受消息影响镑美在1.27-1.31区间做宽幅震荡。由于全球股市表现不佳,避险货币日元走强,澳元则受益于就业数据良好、贸易局势缓和等因素,实现五连阳,周涨幅达1.47%。

美元晚节不保

从基本面数据来看,美国经济增长依旧强劲,本周两个关键指标都表现较好,分别是美国10月末季调CPI月率、年率以及美国10月零售销售数据(又称恐怖数据)。美国10月CPI环比创九个月来最大增幅,因油价、汽车、住房价格上涨。虽然美联储最看重的核心CPI略不及前值录得2.1%,但依旧高于其设定的2%目。在贸易摩擦和趋紧的就业市场叠加作用下或进一步加剧美国通胀压力,换言之渐进式加息仍然是必须的。

另外,美国10月零售销售数据也出现大幅反弹。在佛洛伦斯飓风影响消退后,灾区重建活动简介推升了建筑材料的采购。临近假日购物季来临时,销售普遍增长,而强劲的就业市场给消费者支出提供保障。

美联储大多官员讲话依旧温和偏鹰,如旧金山主席戴利表示,回归中性利率水平非常重要,对于通胀保持在美联储目标范围内保持乐观,此轮美国经济扩张也许注定会成为史上最长周期。戴利认为明年可能还有2-3次加息空间,预计中性利率水平在2.7%。

美联储主席鲍威尔也表达了相同的观点,尽管他有许多机会倾向于更谨慎的货币政策立场,但当被问及关于各种风险前景时,鲍威尔只是表示,美联储正在“监控”它们,没有明确的迹象表明美联储应该计划放缓或暂停加息步伐。

鲍威尔提到明年美联储不会遵循自动驾驶的升息模式,即如市场预期预设明年每隔一季度加息一次,而是基于数据导向,市场必须适应这点。

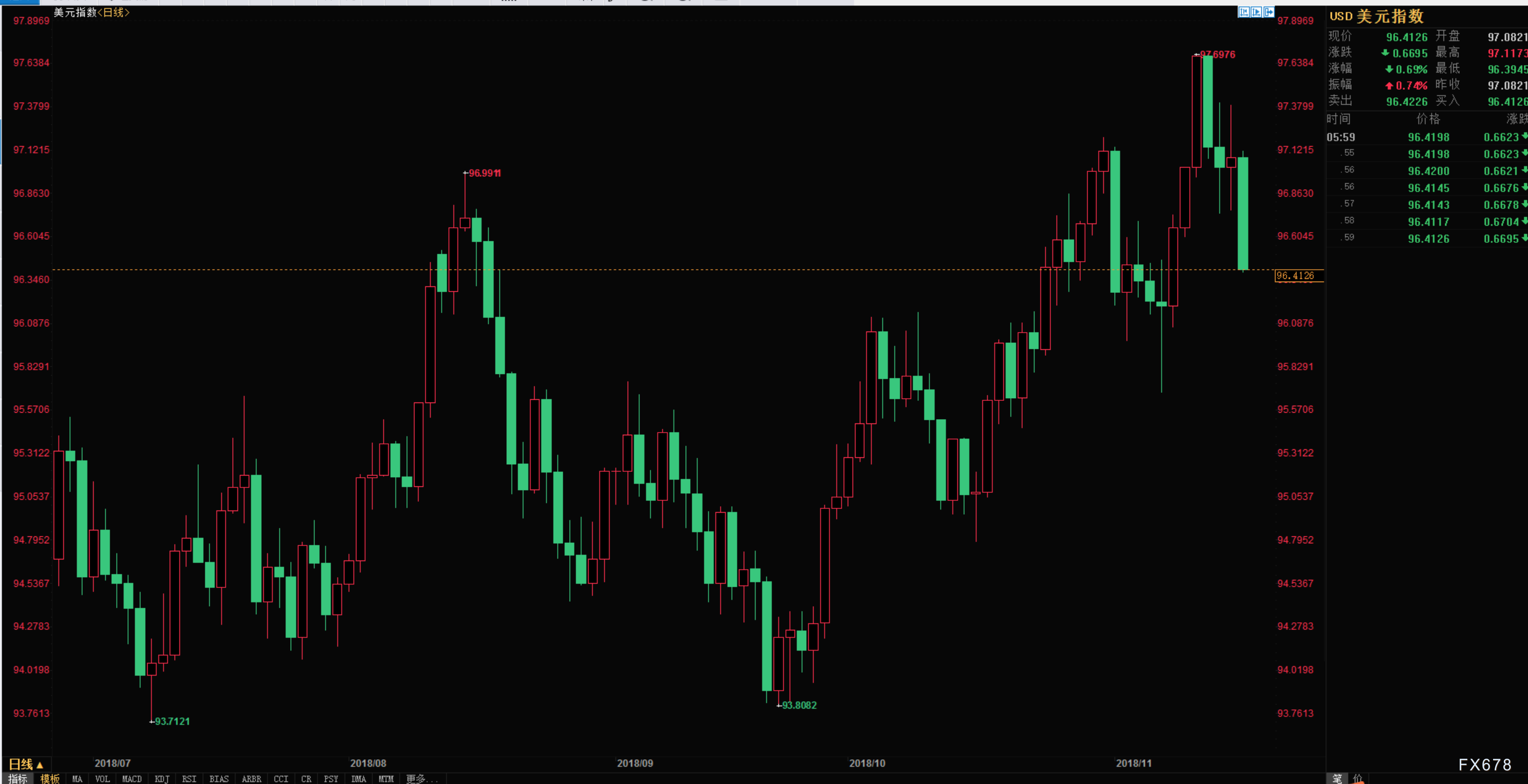

(美元指数日线图)

尽管有多重利好护航,美指依旧失守97整数关口。汇通网分析认为有三个因素,首先近期美元的强势可能是由于投机者对美元非商业多头头寸进行平仓,这意味着潜在趋势存在被逆转的可能,美元多头头寸处于高位,一旦跌破某一重要技术阻力,高位震荡不可避免。

其次,欧银行长德拉基周五(11月16日)在法兰克福表示,欧元区三季度经济增速放缓只是受临时因素影响,例如新的排放标准导致德国汽车产量下降,未来欧元区仍有望保持数年的经济扩张,目前的风险大致平衡。由于欧元占比美指57.6%,鹰派发言间接使得美元承压。

最后,美联储新上任的副主席在周五表态,美联储已经接近中性利率,未来加息将取决于经济数据,应避免预先确定的利率行动。

在9月货币政策声明中,删除了货币政策依旧宽松的措辞,当时有一种解释是美联储已接近加息周期末端,虽然特朗普的税改红利使得美国经济以十年来未见的速度增长,但从广义上讲,全球经济趋势正在放缓,续提防未来的风险。

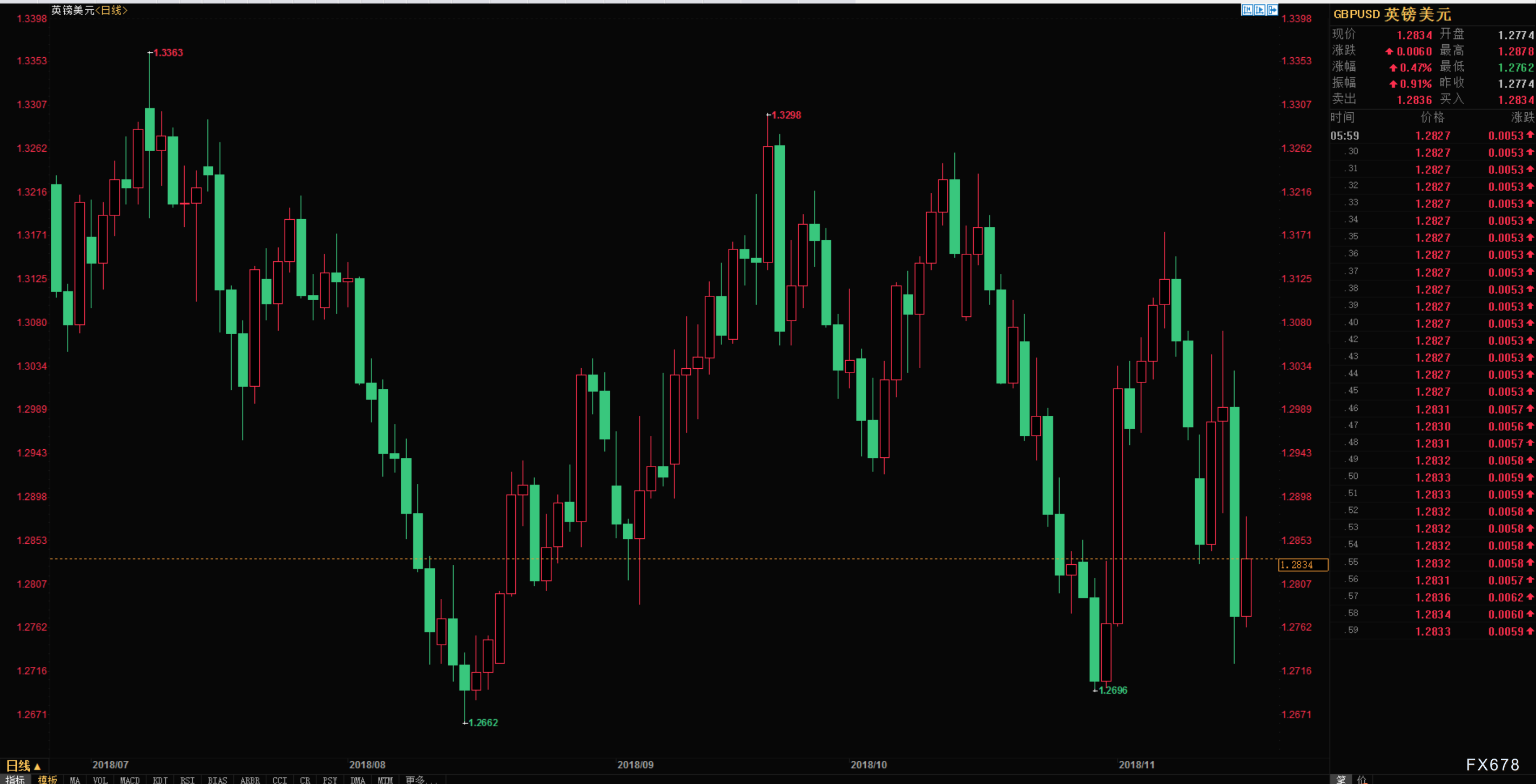

脱欧局势反复变换莫测,镑美宽幅震荡

英国首相特雷莎·梅在周一晚间(11月12日)表示谈判虽处于最后阶段,但不会签署一个不惜任何代价的协议,然而在经历周二(11月13日)的深夜谈判会后,却画风突变,称脱欧协议几乎已触手可及。

内阁将于北京时间周三(11月14日)22:00开会审议几百页的草案文件,若顺利通过,欧盟领导人可能在11月25日举行临时峰会,以敲定英国脱欧协议。

目前对于英国人来说只有三个选择来解决这场闹剧,要么遵循特雷莎·梅契克斯庄园协议、要么按世界贸易组织(WTO)条款脱欧付出严重代价,或者留在欧盟。在经过了激烈讨论后,脱欧协议草案终于涉险过关,但代价是梅的政治地位进一步动摇。

养老资金大臣、苏格兰事务大臣等多位高管表露不满,欲用辞职相威胁表示政治抗议。英国反对党工党首领科尔宾称:特雷莎·梅的脱欧协议是“办砸了”的协议,并明确标明如果脱欧协议不满足工党的六次测试,不利于整个国家,我们将投出反对票,不过他不建议举行二次公投。

周四(11月16日),英国脱欧事务大臣拉布离职,理由是自己的良心不能支持这版协议草案。注明金融博客零对冲调侃,脱欧大臣在六个月里已经换了三个人,实属罕见,表明内部分歧巨大。

不过梅迅速做出赶集,任命社会保障部初级部长Stephen Barclay为新一代脱欧达成,镑美在周五缩小跌幅,不过本周英镑兑美元下跌1.06%,收盘价录得1.2834。

(英镑兑美元日线图)

避险情绪叠加美债收益率因素,日元大幅走强

目前距离英国脱欧截止日不到五个月,后续如何发展仍存在不确定性。虽然首相梅内阁在周三(11月15日)已通过的一项协议,但这是无奈的选择。因英国脱欧部长拉布辞职,英国短期政府债券收益率上涨,导致市场转入避险情绪,且蔓延至美国债券市场。10年期美国国债收益率本周曾触及3.09%,是本月最低水平,这牵累了美元兑日元汇率。

另外,需关注贸易局势变化对避险情绪的影响。欧盟委员会主席容克在近日暗示,欧洲能避免被美国征收汽车税的时间不多了。他提到,美欧取得的共识是,在今年年底之前不出现新的贸易摩擦,特别是在汽车税方面。

欧盟贸易委员马尔姆斯特伦指出,欧盟方面只想就工业产品进行贸易谈判,美欧之间将谈的也是一个范围较小的专注于工业产品的协议。但特朗普以及美国政府中的鹰派官员希望包含农业领域,建立无关税、无摩擦、无补贴的自由贸易区。

澳洲国民银行汇通网集团策略主管Ray?Attrill称:“日元继续展示其作为市场青睐的避险替代投资的魅力。”

本周美股、日股表现依旧不佳,以日经225指数为例,周跌幅达2.54%,风险厌恶情绪高涨使得日元获宠。

(美元兑日元日线图)

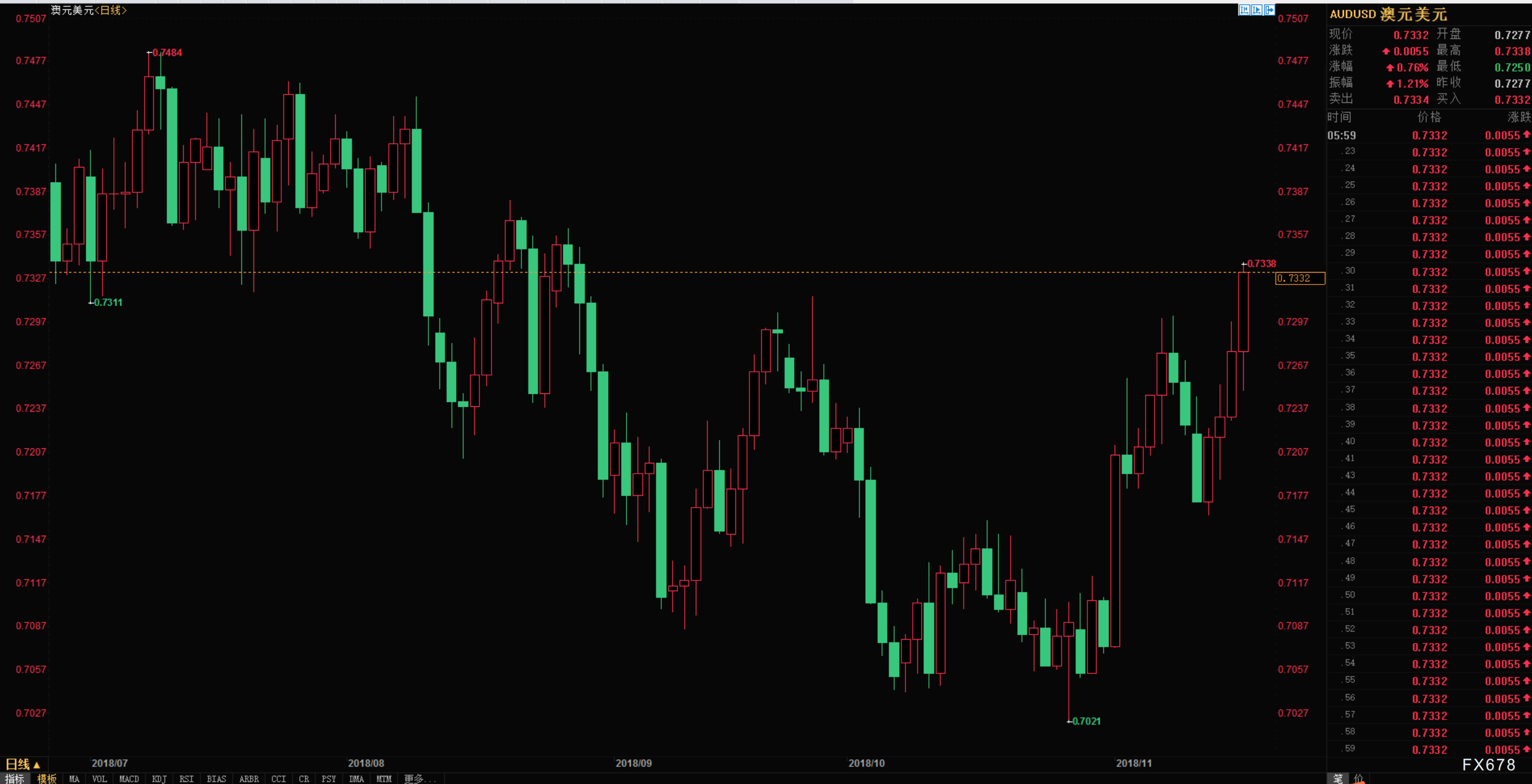

澳元兑美元强势五连阳,一举突破0.72、0.73两大整数关口

上周澳洲联储对澳洲经济增长前景释放乐观信号,将2018-2019年GDP增长预期提升至年率增长3.5%,看淡第三季度CPI走低,商品价格持续上扬以及澳元净空头规模依然处于极致水平均利好澳元,另外美指回落,亦扩大了这一货币对的涨幅。

(澳元兑美元日线图)

本周澳大利亚就业数据也传来捷报,具体在全职就业人数带动下,澳大利亚10月份就业人数增长超过经济学家的预估中值,失业率维持在5%,为6年最低水平。

东方汇理银行分析师认为,对于澳元来说,就业数据是“好消息”,在失业率和就业不足率的减少上取得进展,这符合之前澳洲联储的言论和预测。另外,鉴于美国副总统彭斯就国际贸易摩擦的评论和风险偏好下降,澳元仍可能被低估。

不过也有投行对该货币对走势维持中性看法,澳新银行:澳新银行预计澳元兑美元的公允价值为0.70,本周走势维持中性,但未来几个月将看跌。

尽管该国数据表现积极,但市场对此已有充分理解,并在很大程度上消化了这些信息,接下来重要的是,全球环境将继续主导汇率走势,我行预计以下一系列风险事件(贸易局势、英国脱欧、中期选举后续影响等),可能会对澳元造成冲击。。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}