海临风

海临风

周二意大利财长特里亚表示,政府尝试避免欧盟干预程序,不会对预算计划做太大的调整,意大利的财政目标可能会被修改,意大利政府可能会降低新福利计划方面的支出,避免欧盟启动过度赤字程序是有可能的,社会稳定也是金融稳定的基础,欧盟分裂的风险并非来自意大利。

意大利副总理迪马约称,接下来24-48小时内将是维持承诺,避免欧盟处罚的至关重要的时刻。如果规则对每个国家都有约束力,那法国也冒着被欧盟处罚的风险。相信意大利的预算计划将获欧盟通过,同时不受处罚。如果意大利政府不履行承诺,意大利将落得和法国一样的情况。

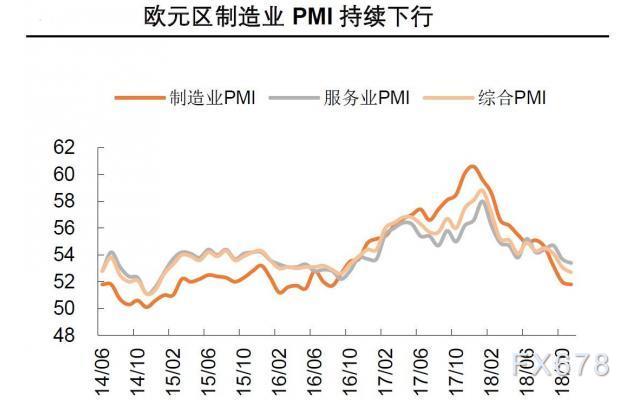

伴随着欧央行宽松货币政策的持续刺激,欧元区CPI与核心CPI同比在10月再次升至近年来高位,其中10月CPI同比已突破2.0%,升至2.2%,11月初值虽有所回落,但仍处于2.0%的较高位置;同时,欧元区经济景气度却一路回落,其中制造业PMI已从年初接近60的水平降至11月的52以下,距离50的景气荣枯分界线也仅有一步之遥,滞胀风险有所加大,这令欧元持续承压。

在欧元区经济类滞胀的背景下,2018年经济整体复苏趋弱。目前,欧元区经济复苏面临较大困境,类滞胀格局难以找到有效的政策举措,欧央行货币政策在顾虑中持续宽松,加息时点仍有较大变数。

欧元区目前三大外部压力

欧元区目前面临着三大外部压力:美欧贸易谈判、新兴市场危机的外溢效应与中东地缘局势升温。美欧贸易谈判方面,欧元区各成员国利益的多元化导致其态度分化,以德国为首的先进工业国希望与美达成自由贸易协定,双方关税减免将有利于打破其产品销往美国甚至整个北美的贸易壁垒,增强其工业品在北美的竞争力;但以法国为首的农业从业人口较多的国家并不希望美欧自由贸易协定的达成,美国农产品的强大竞争力将给欧洲农产品产业链带来严重冲击。

2018年新兴市场危机接连在阿根廷、土耳其、印度等新兴市场爆发,预计2019年上半年,在强美元的冲击下危机仍将在部分新兴市场国家陆续上演。新兴市场危机的蔓延将进一步压制欧元区的出口并冲击持有新兴市场债权较多的欧洲银行业,在该背景下,欧元区经济景气难以显著回升。2018年伊核问题、土耳其外交转向、沙特记者案等事件促使中东局势显著升温,带来的难民涌入与民族矛盾仍将影响欧洲的经济政治局势。

近期油价持续下行或导致通胀回落,但贸易摩擦带来的潜在冲击不可低估。在外部环境难以好转的情况下,内部分化加剧将导致欧元区施政效率降低,美联储加息的不确定性也增加了欧央行货币政策正常化时点的变数,若美联储加息放缓,欧央行首次加息时点或延至2020年。

欧元区内部分化加剧的风险

未来欧元区经济可能将在外部压力加大的背景下面临内部分化加剧的风险。在三大外部压力的存在下,欧元区内部的不稳定性将进一步加剧分化的潜在风险。马克龙上台后虽果断进行国内各项制度改革,并呼吁欧盟改革,但其支持率屡屡下挫以及近期的“黄马甲事件”显示出其作为中间派难以持续获得民意的坚定支持。

在欧盟改革尚无进展,且默克尔无意连任的背景下,欧盟前景恐陷风雨飘摇。加上意大利预算问题迁延日久,欧盟与意大利的矛盾激化的风险也在加大,意大利财政困境及其蔓延的新问题也将给欧元区带来额外冲击。即使英国脱欧谈判在截止日2019年3月底前顺利完成,欧元区未来将面临内外交困的局面,内部分化的潜在风险仍难以在短期消弭。

在类滞胀格局持续、外部需求难以回暖的情况下,欧元区经济或依旧维持弱势,欧央行货币政策正常化时点仍有变数。欧元区经济短期仍难有较强的回升动力,欧元区通胀水平高企叠加景气度下行的类滞胀格局使得欧央行货币政策面临两难选择。美欧贸易谈判、新兴市场危机与中东局势升温等三大外部冲击或加剧欧盟内部分化。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}